Роман Селименков - Экономика воспроизводства лесов

- Название:Экономика воспроизводства лесов

- Автор:

- Жанр:

- Издательство:ИСЭРТ РАН

- Год:2010

- Город:Вологда

- ISBN:978-5-93299-176-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роман Селименков - Экономика воспроизводства лесов краткое содержание

Предназначено для работников научных и производственных организаций, специалистов лесного комплекса, а также студентов, обучающихся экономике и управлению.

Экономика воспроизводства лесов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

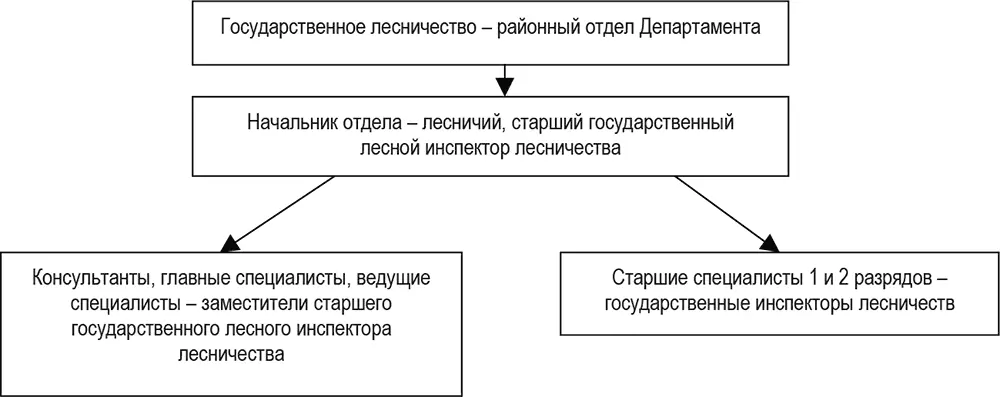

Рис. 3. Структура управления лесами и обеспечения контроля за соблюдением лесного законодательства в лесничестве

В настоящее время еще рано подводить итоги реформирования лесного законодательства. Однако сами по себе реформы административного характера положение дел на практике не изменят, если не будут предварительно кардинально изменены экономические отношения между основными субъектами, связанными с лесом.

Глава 2. Состояние учета затрат на охрану, защиту и воспроизводство лесов региона

2.1. Исчисление себестоимости лесохозяйственной продукции

Для правильной организации учета затрат и калькулирования себестоимости необходима их научно обоснованная классификация.

Классификация затрат зависит прежде всего от особенностей деятельности предприятия, технологии и организации производства, а также целевого назначения информации. Различают информацию для оценки стоимости производственной продукции, для принятия решений по управлению, для контроля и регулирования затрат и результатов.

Затраты на управление можно классифицировать на необратимые (те, которые произведены и не могут быть изменены), вмененные (признаваемые в отдельных ситуациях) и ожидаемые; текущие и единовременные и др. Однако данные классификации будут отвечать целям управленческого учета лишь в том случае, если организации лесного хозяйства заинтересованы в повышении качества управления лесным хозяйством, в мобилизации собственных средств. При несопоставимости вкладываемых в лесное хозяйство средств с доходами, при сметно-бюджетном финансировании основной деятельности необходимо в первую очередь обеспечить самоокупаемость простого воспроизводства.

По своему назначению затраты делятся на основные (производственные) и расходы на управление предприятием. Последние называются накладными расходами. К основным расходам лесохозяйственной деятельности относятся расходы, непосредственно вызываемые технологией лесного хозяйства, то есть все виды расходов, связанных с выполнением работ лесохозяйственного назначения. В данной отрасли они состоят из прямых трудовых и материальных затрат, расходов на содержание и эксплуатацию оборудования (табл. 2) .

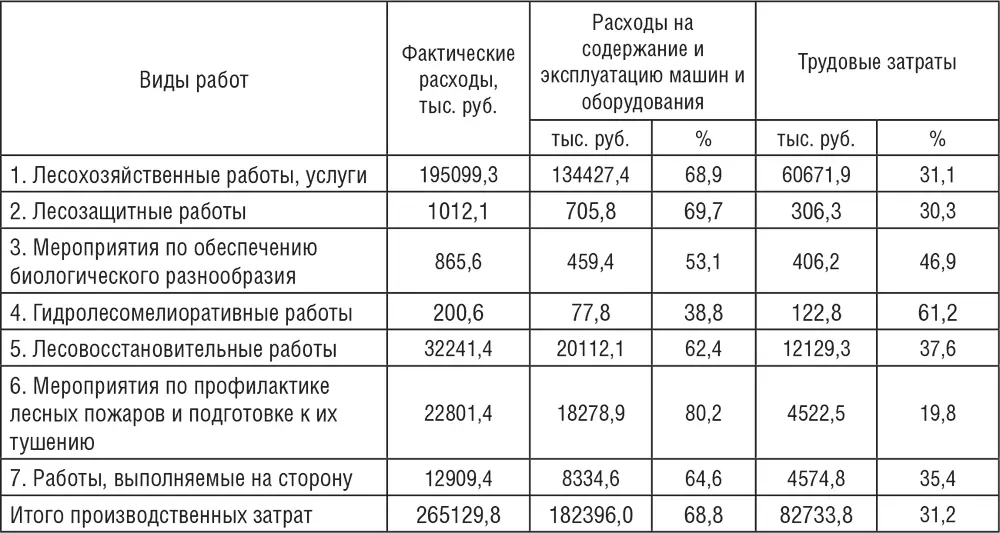

Таблица 2. Удельный вес основных затрат отдельных лесохозяйственных работ в целом по лесхозам Вологодской области за 2008 г.

Исследования показали, что наиболее затратоемкие статьи – расходы на содержание и эксплуатацию оборудования. В отдельных видах работ (например, лесохозяйственные, лесозащитные, противопожарные и т. д.) расходы на содержание и эксплуатацию оборудования превышают трудовые затраты в 2–3 раза. Действующая практика отнесения расходов на содержание и эксплуатацию машин и оборудования к основным (производственным) затратам соответствует их экономической природе и считается оправданной. Расходы на содержание и эксплуатацию машин и оборудования составляют в среднем около 69 % всех основных расходов.

В расходах на содержание и эксплуатацию машин и оборудования учитываются: заработная плата вспомогательных рабочих, отчисления по заработной плате, затраты на ремонт оборудования, амортизация, стоимость потребленных вспомогательных материалов и прочие расходы.

Классификация затрат по способу отнесения на затраты (себестоимость продукции в лесном хозяйстве не определяется) предполагает их деление на прямые и косвенные. Определяя себестоимость продукции, необходимо знать, какие затраты можно прямо учитывать по виду продукции, а какие требуется распределить пропорционально выбранной базе. Исследования показали, что исполнители работ относят трудовые и материальные затраты прямо и непосредственно на конкретный вид работ, а косвенные расходы учитывают в целом по основной деятельности и не распределяют по видам работ.

При формировании информации для принятия альтернативных управленческих решений нужны данные о степени переменности затрат, то есть их изменчивости в зависимости от объема производства (переменные и постоянные). Деление затрат на постоянные и переменные необходимо для анализа и прогнозирования безубыточности производства, выбора экономической политики предприятия и т. д. В лесохозяйственном производстве к переменным относятся прямые материальные и прямые трудовые затраты, к условно-переменным – расходы на содержание и эксплуатацию оборудования, к условно-постоянным – командировочные расходы, услуги связи, а к постоянным – заработная плата лесохозяйственного аппарата управления, отчисления во внебюджетные фонды, канцелярские расходы, амортизационные отчисления по основным средствам, расходы на содержание, ремонт зданий и сооружений, расходы на охрану труда и технику безопасности, подготовку кадров, расходы на испытания, исследования, опыты и техническое усовершенствование, услуги (электроэнергия, газ, вода), непроизводственные расходы и прочее.

Учет расходов лесохозяйственной деятельности в настоящее время направлен на определение фактически осуществленных затрат, что требуется для составления отчета об исполнении сметы доходов и расходов бюджетных средств. При этом перечни применяемых классификаций затрат являются неполными. Порядок формирования затрат по видам работ не позволяет определить реальную стоимость работ (продукции) лесного хозяйства, а из-за отсутствия отраслевой инструкции по калькулированию себестоимости продукции лесного хозяйства учет затрат у основных исполнителей работ (лесхозов) организуется не одинаково, вследствие чего показатели статей затрат не сопоставимы.

Действующая инструкция по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса, разработанная на базе инструкции по планированию и калькулированию себестоимости промышленной продукции лесного хозяйства, применяется на практике лишь в части осуществления предпринимательской деятельности, а именно в лесопильном производстве, в предоставлении транспортных и других услуг [2] Инструкция по планированию, учету и калькулированию себестоимости промышленной продукции на предприятиях лесного хозяйства, утвержденная Государственным Комитетом лесного хозяйства Совета Министров СССР от 08.12.1972 № 1583; Методические рекомендации (инструкция) по планированию, учету и калькулированию себестоимости продукции лесопромышленного комплекса. – М.: МГУЛ, 1999. – 256 с.

. Инструкция по планированию, учету и калькулированию себестоимости продукции лесного хозяйства, получаемой в результате основной деятельности, до сих пор не разработана.

Интервал:

Закладка: