Роман Селименков - Экономика воспроизводства лесов

- Название:Экономика воспроизводства лесов

- Автор:

- Жанр:

- Издательство:ИСЭРТ РАН

- Год:2010

- Город:Вологда

- ISBN:978-5-93299-176-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Роман Селименков - Экономика воспроизводства лесов краткое содержание

Предназначено для работников научных и производственных организаций, специалистов лесного комплекса, а также студентов, обучающихся экономике и управлению.

Экономика воспроизводства лесов - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Так как в отраслевой инструкции не закреплена необходимость определения себестоимости продукции лесного хозяйства и отсутствует соответствующая методика, то существующая практика учета затрат лесохозяйственной деятельности пересмотрена и дополнена рекомендациями по исчислению себестоимости древесных ресурсов в целях использования общих подходов к стоимостной оценке продукции, применяемых другими отраслями.

Основной вид деятельности лесхозов – лесохозяйственное производство, включающее совокупность мероприятий и работ: создание лесных культур, лесохозяйственные, лесозащитные мероприятия, работы на сторону и т. д. Поэтому объектом учета затрат в лесном хозяйстве являются лесохозяйственные работы. Затраты по видам работ все еще калькулируются на основе методических указаний к составлению плана развития лесного хозяйства, разработанных в 1975 году [3] Методические указания к составлению плана развития лесного хозяйства. – М.: ЦБНТИ лесное хозяйство, 1975.

.

Более поздние методические рекомендации (1989 г.) были разработаны для деятельности лесхозов в условиях полного хозрасчета [4] Методические рекомендации к составлению годового плана экономического и социального развития лесохозяйственного предприятия в условиях хозрасчета. – М.: Б.и.,1989.

. В этом документе в качестве объектов учета затрат лесного хозяйства рассматривались лесные культуры на разных возрастных этапах их выращивания, дифференцированные по виду и возрасту посадочного материала, категориям и состоянию лесокультурных площадей и т. д. В рекомендациях по калькулированию себестоимости продукции лесного хозяйства (защитных насаждений, лесных культур) были использованы единые методологические подходы, применяемые для калькулирования себестоимости продукции промышленных предприятий. Поэтому при формировании состава и классификации затрат, включаемых в себестоимость лесохозяйственной продукции, необходимо было руководствоваться инструкцией по калькулированию себестоимости промышленной продукции. Для определения себестоимости требовалось осуществлять постатейный учет затрат на воспроизводство лесных культур с многолетним циклом, делением по годам отдельно по каждому породному составу. Для учета затрат по участкам лесных культур было предложено вести специальные учетные карточки со следующим содержанием: характеристика категорий лесокультурной площади, характеристика насаждений, сведения о целевом назначении произрастающего насаждения, характеристика природно-произрастающих условий, данные о составе и технологии работ, составе затрат на участке и т. д. Осуществить на практике такой учет оказалось крайне сложно, поэтому механизм хозрасчета так и не применялся.

Действующая практика учета и покрытия затрат не способствует обеспечению сопоставимости затрат с результатом деятельности. По видам работ, выполняемых как механизированным, так и ручным способом, ведется только учет основных (производственных) затрат. К ним относятся: основная и дополнительная заработная плата производственных рабочих, отчисления на социальное страхование, расходы на содержание и эксплуатацию машин и оборудования (заработная плата вспомогательных рабочих, отчисления на социальные нужды, стоимость горючих и смазочных материалов, запасных частей, капитального ремонта машин и механизмов).

Остальные расходы по видам работ не распределяются. К ним относятся общепроизводственные (кроме расходов на содержание и эксплуатацию машин и оборудования) и общехозяйственные расходы. Все это не позволяет рассчитать полную величину затрат на конкретный вид работ.

В случае привлечения сторонних организаций для проведения конкретных видов работ возникает необходимость расчета лесхозами стоимости работ, в том числе отнесения накладных расходов по видам мероприятий. Это обусловлено стремлением к большей объективности расчетов между подрядчиками-исполнителями и лесхозами, планирования, прогнозирования объемов выполнения лесохозяйственных работ сторонними организациями и т. д.

Стоимость лесохозяйственных работ, выполняемых подрядным способом, формируется из всей суммы выплат подрядчику за сданный объект, которая включает в себя производственные затраты подрядчика и возможные выплаты к ним. Производственные затраты на проведение лесохозяйственных работ подрядным способом, включающие все затраты подрядчика на производство этих работ, а также расходы на управление и обслуживание, должны быть ориентированы на расчетную величину расходов лесхозов. Данные расходы в пределах сметной величины списываются на затраты по основной деятельности и покрываются источниками лесхозов. Поэтому необходимо обеспечить правомерность их списания.

Практика показывает, что в одних лесхозах стоимость этих работ приближена к производственным затратам, требующимся для осуществления работы силами лесхоза, в других – к величине, не соответствующей предполагаемым производственным затратам лесхоза.

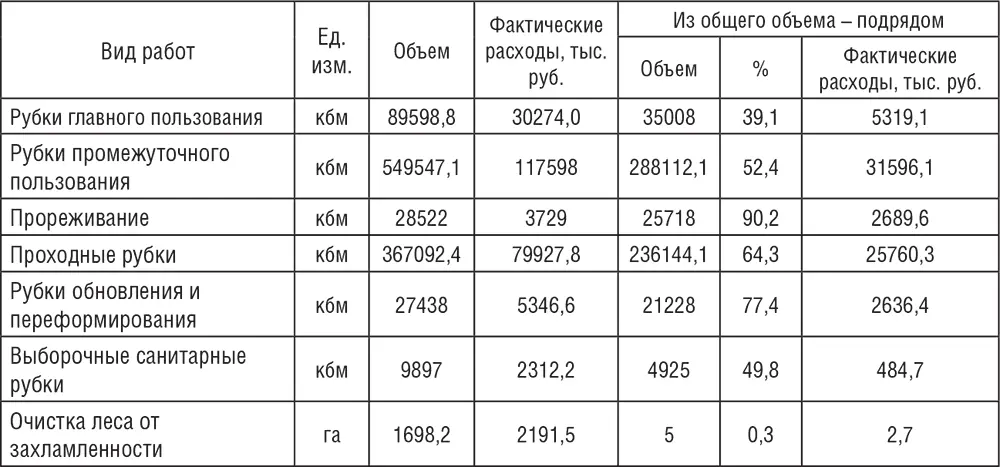

В структуре лесохозяйственных работ наблюдается преобладание объема работ, выполненных подрядными организациями (табл. 3) .

Лесное хозяйство характеризуется сезонностью работ, а так как в штате лесхозов не предусмотрено необходимое число постоянных рабочих, приходится пользоваться услугами сторонних организаций на основе подряда.

Таблица 3. Объем лесохозяйственных работ в целом по лесхозам Вологодской области за 2008 год

Другой необходимостью распределения накладных расходов является сопоставление цен на реализованную продукцию с себестоимостью ее производства. Отсутствие отраслевой инструкции приводит к тому, что учет затрат по рубкам ухода ведется по-разному и, как следствие, цены на эту продукцию не всегда отражают все затраты.

Учет основных (производственных) затрат по бюджетной (основной) деятельности в лесхозах ведется по каждому мероприятию, предусмотренному в плане и отчетности, раздельно по работам, выполняемым механизированным и ручным способами. Указанные затраты отражаются в форме № 10-лх «Отчет о выполнении производственного плана по лесному хозяйству» по соответствующим статьям. Провести анализ затрат по данным указанной формы сложно, так как она отражает лишь суммы операционных расходов по видам мероприятий, а общепроизводственные и общехозяйственные расходы (расходы на содержание лесохозяйственного аппарата) – в целом по лесхозу. Для осуществления оперативного анализа необходима более детальная информация о затратах и, следовательно, дополнительная выборка из различных источников.

Читать дальшеИнтервал:

Закладка: