Коллектив авторов - Инновации на финансовых рынках

- Название:Инновации на финансовых рынках

- Автор:

- Жанр:

- Издательство:Array Литагент «Высшая школа экономики»

- Год:2013

- Город:Москва

- ISBN:978-5-7598-0882-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Инновации на финансовых рынках краткое содержание

Монография предназначена для научных работников, преподавателей и аспирантов, профессионально занимающихся изучением проблем функционирования и регулирования финансовых рынков, финансово-инвестиционной аналитикой и оценкой, а также для студентов финансово-экономических специальностей вузов. Книга может быть полезна для практических целей предприятиям, организациям, банкам, инвестиционным, лизинговым и факторинговым компаниям при формировании стратегии своего развития и работе на финансовом рынке.

Инновации на финансовых рынках - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В 1983 г. Freddie Mac предложил рынку новый инструмент – облигации, обеспеченные ипотекой ( Collateralized Mortgage Obligations – СМО), где спонсоры выпуска впервые разделили риск по сумме, очередности погашения ( seniority ), уровню ставок, по защищенности от предоплат в портфеле активов. Новые структуры впервые позволили финансистам перераспределять риски и создавать продукты, отвечающие интересам самых разных категорий инвесторов.

Если первоначально секьюритизации подвергались ипотечные кредиты, выданные банками физическим лицам, то в дальнейшем рынок секьюритизации был расширен за счет включения объектов коммерческой недвижимости. В 1984 г. была осуществлена первая сделка, обеспеченная несколькими коммерческими закладными (спонсор выпуска страховая компания Penn Mutual Life Insurance Company), объемом 205 млн долл. В следующие два года были осуществлены еще две сделки, обеспеченные коммерческими закладными на два здания в Нью-Йорке. Так появился рынок коммерческих ипотечных облигаций Commercial Mertgage Backed Securities – CMBS.

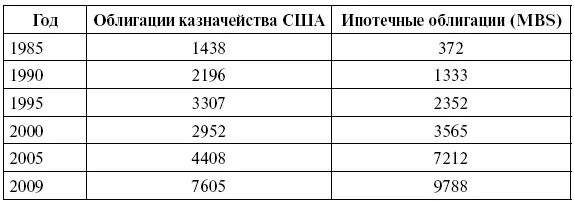

К настоящему времени рынок ипотечных облигаций США вырос до колоссальных размеров и по объемам превзошел рынок государственных облигаций. В табл. 1.2 представлены данные об объеме рынка облигаций казначейства США и ипотечных облигаций.

Таблица 1.2

Динамика рынка государственных и ипотечных облигаций в США, млрд долл.

Из данных табл. 1.2 видно, что рынок казначейских облигаций за рассматриваемый период вырос в 5,3 раза, а рынок облигаций, обеспеченных закладными на недвижимость, – более чем в 26 раз. Особенно бурный рост рынка ипотечных облигаций происходил в 2000-х годах за счет расширения сферы кредитования и последующей секьюритизации выданных кредитов. Стремительный рост мировой экономики в конце прошлого и в начале нынешнего века во многом был обусловлен ростом спроса населения на недвижимость, которая стала не только объектом покупки для проживания, но объектом инвестирования. Повышенный спрос способствовал неуклонному росту цен на объекты жилой и коммерческой недвижимости. Банки активно кредитовали сделки по приобретению недвижимости, что поддерживало спрос и цены на жилье на высоком уровне, а благоприятные экономические условия, которые складывались на мировом финансовом рынке, сделали недвижимость весьма привлекательной для инвестиционных целей, так как рост цен на нее обеспечивал более высокую доходность, чем на долговом рынке. Низкие процентные ставки, которые сложились на мировом рынке после рецессии в США в начале тысячелетия, сделали приобретение недвижимости за счет кредитов еще более привлекательной сферой инвестиционного бизнеса. Для того чтобы поддерживать объемы кредитования на высоком уровне, банки стали снижать требования к заемщикам, выдавая кредиты лицам с низкими и нестабильными доходами.

В условиях благоприятной экономической конъюнктуры притупляется отношение к рискам. Главным критерием при принятии решений становится доходность, а оценка рисков кредитования ненадежных заемщиков отодвигается на второй план. Когда цены на недвижимость в течение длительного времени постоянно растут, вырабатывается стереотип мышления, что так будет продолжаться вечно. Поэтому банки стали расширять сферу кредитования лиц с низкими доходами исходя из того, что, если заемщик не сможет вернуть кредит, то недвижимость можно будет продать по возросшим ценам и вернуть кредитные ресурсы. В результате такой политики, по оценкам экспертов, от 20 до 30 % ипотечных кредитов составляли кредиты, выданные ненадежным заемщикам.

К кредитам плохого качества относятся ипотечные облигации сектора Subprime, имеющие класс В, С или HEL.

Вид облигаций классов В или С (по мере уменьшения надежности заемщика) основан на низкокачественных кредитах, выданных заемщикам с плохой кредитной историей, с неудовлетворительными доходами, либо другими проблемами, препятствующими выплате кредита. Финансовые институты начали рефинансировать данный вид ипотек в погоне за большей прибылью, так как емкость сегментов категории А, к которой относятся кредиты высоко надежных заемщиков, на определенном этапе была практически исчерпана.

Ипотечные облигации, выпускаемые под обеспечение потока платежей на основе рефинансирования уже имеющегося жилья (Ноте Equity Loan – HEL), также относят к категории низкокачественных активов (Subprime). Другими словами, заем выдается под существующее жилье, которое и служит обеспечением. Как правило, таким способом привлечения пользуются люди с нестабильным или невысоким доходом (за некоторым исключением).

К низкокачественным ипотечным кредитам можно отнести и займы категории Alt-A ( Alternative-A loans). Данный сектор MBS на основе кредитов категории Alt-A стал развиваться относительно недавно, с конца 1990-х годов, поскольку банки и ипотечные агентства в поисках новых сегментов рынка для рефинансирования согласились покупать и упаковывать в пул кредиты, не полностью отвечающие требованиям обеспечения агентских MBS. Заемщики категории Alt-A характеризуются положительной кредитной историей, но либо у них недостаточно документации, подтверждающей доходы, либо показатель отношения «долг/стоимость приобретаемого жилья» ( Loan-to-Value – LTV) слишком высок.

Секьюритизация финансовых активов. На этапе II развитие процесса секьюритизации шло в направлении расширения состава банковских инструментов, подлежащих секьюритизации. В основе новых направлений секьюритизации лежат те же принципы продажи банковских активов спецюрлицу, выпускающему облигации, обеспечением которых являются денежные потоки по выделенным банком кредитам на приобретение автомобилей, студенческим кредитам, поступления по кредитным картам. Данные облигации получили название «облигации, обеспеченные активами» (Asset Backed Securities – ABS). Этот рынок облигаций появился в США в середине 80-х годов XX в. В 1985 г. состоялся первый выпуск облигаций ABS, по которым в качестве обеспечения выступали займы для малого бизнеса. В этом же году были созданы первые структуры ABS, обеспеченные коммерческими активами (лизинговыми договорами на компьютерную технику). Уже в 1985 г. объем рынка ABS составил 1,2 млрд долл. В дальнейшем данный сегмент рынка развивался очень высокими темпами и за четверть века вырос более чем в 2000 раз, составив в 2009 г. 2429 млрд долл.

Сопоставление процедур секьюритизации I и II этапов показывает, что они весьма схожи, что проявляется в следующем:

• инициатором секьюритизации выступает банк;

• секьюритизации подлежат банковские кредиты;

Читать дальшеИнтервал:

Закладка: