Любовь Минаева - Всё о счетах бухгалтерского учета (3-е издание)

- Название:Всё о счетах бухгалтерского учета (3-е издание)

- Автор:

- Жанр:

- Издательство:Array Издательство «Питер»

- Год:2014

- Город:СПб.

- ISBN:978-5-496-01306-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Любовь Минаева - Всё о счетах бухгалтерского учета (3-е издание) краткое содержание

3-е издание полностью обновлено, появились новые примеры, материал приведен в соответствие с действующим законодательством.

Книга будет полезна начинающим бухгалтерам, студентам экономических специальностей.

Всё о счетах бухгалтерского учета (3-е издание) - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

По дебету счета 09 «Отложенные налоговые активы» в корреспонденции с кредитом счета 68 «Расчеты по налогам и сборам» отражается отложенный налоговый актив, увеличивающий величину условного расхода (дохода) отчетного периода.

По кредиту счета 09 «Отложенные налоговые активы» в корреспонденции с дебетом счета 68 «Расчеты по налогам и сборам» отражается уменьшение или полное погашение отложенных налоговых активов в счет уменьшения условного расхода (дохода) отчетного периода.

Отложенный налоговый актив при выбытии объекта актива, по которому он был начислен, списывается с кредита счета 09 «Отложенные налоговые активы» в дебет счета 99 «Прибыли и убытки».

Аналитический учет отложенных налоговых активов ведется по видам активов или обязательств, в оценке которых возникла временная разница.

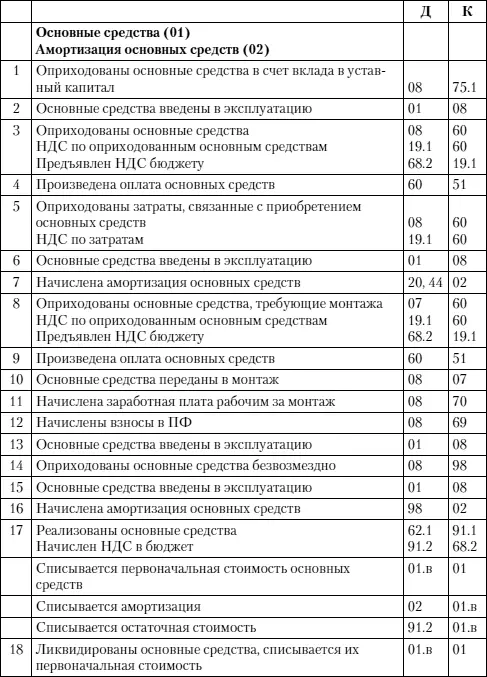

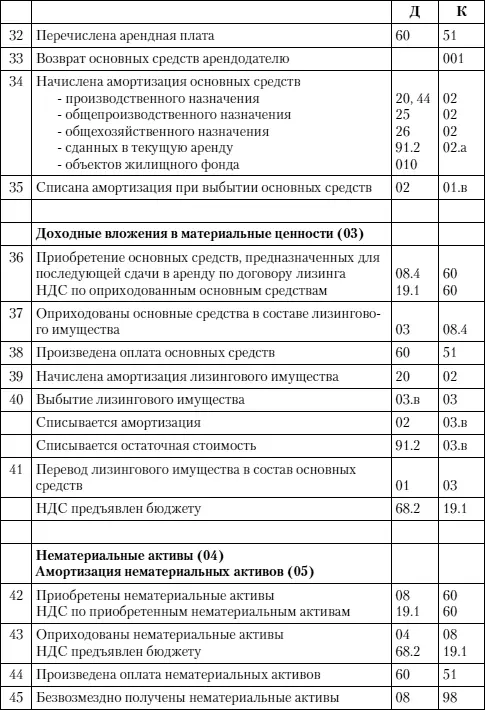

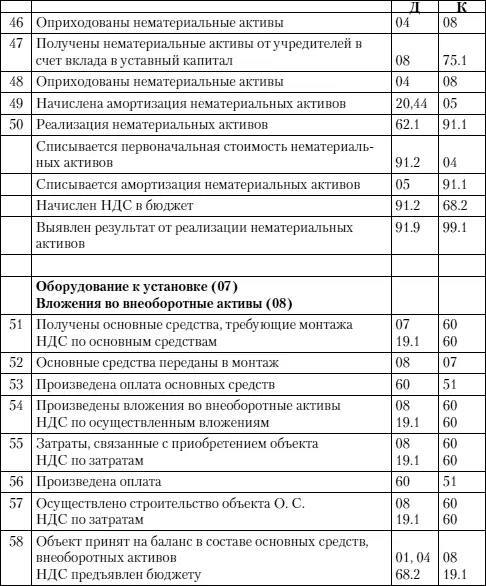

Примеры бухгалтерских проводок

4.2. Раздел II. Производственные запасы

Счета этого раздела предназначены для обобщения информации о наличии и движении предметов труда, требующихся для обработки, переработки или использования в производстве либо для хозяйственных нужд, средств труда, которые в соответствии с установленным порядком включаются в состав средств в обороте, а также операций, связанных с их заготовлением (приобретением).

Материальные ценности, принятые на ответственное хранение, учитываются на забалансовом счете 002 «Товарно-материальные ценности, принятые на ответственное хранение». Сырье и материалы заказчика, принятые организацией в переработку (давальческое сырье), но не оплачиваемые, учитываются на забалансовом счете 003 «Материалы, принятые в переработку».

Счет 10 «Материалы»

Счет 11 «Животные на выращивании и откорме»

Счет 14 «Резервы под снижение стоимости материальных ценностей»

Счет 15 «Заготовление и приобретение материальных ценностей»

Счет 16 «Отклонение в стоимости материальных ценностей»

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка: