Надежда Львова - Финансовая диагностика предприятия. Монография

- Название:Финансовая диагностика предприятия. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392175673

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Надежда Львова - Финансовая диагностика предприятия. Монография краткое содержание

Финансовая диагностика предприятия. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Краткая характеристика этапа

Стабилизация

Стабилизация – это начало старения. Основные характеристики: а) стабильные позиции на рынке, отличные финансовые результаты; б) отказ от политики быстрого развития, завоевания новых рынков; в) угасает стремление к изменениям, к творчеству; г) снижается гибкость; д) меняется расстановка сил: финансисты, бухгалтеры, юристы, риск-менеджеры и специалисты по связям с общественностью становятся более влиятельными, чем сотрудники основного производства и отделов сбыта. Переход к следующей стадии проходит очень постепенно. Этап завершается ухудшением ожиданий роста

Аристократизм

Форма начинает преобладать над содержанием, в результате: а) все меньше средств направляется на исследования и разработки; б) изменения не приветствуются; в) больше всего поощряется исполнительность; г) совершенствуется внутренний контроль. По-прежнему хорошие финансовые результаты позволяют повышать управленческие расходы. На этом этапе компания активно участвует в сделках слияний и поглощений: поглощает молодые компании, в том числе для приобретения новых идей, но и сама становится потенциальным объектом поглощения со стороны молодых компаний. Постепенно качество основной деятельности начинает снижаться. Этап заканчивается резким ухудшением финансовых показателей, падением рыночной стоимости

Ранняя бюрократизация

Начинается поиск виновника проблем. Компания погружается в сложные конфликты, которые решаются не путем изменения структуры, а с помощью увольнения неугодных сотрудников (в первую очередь сокращению подвергается персонал отделов маркетинга, исследований и разработок, стратегического планирования).

Внутренняя борьба все больше отдаляет компанию от потребителя. В результате наступает банкротство или, если государство или бизнес-сообщество готовы поддерживать компанию, она переходит к следующей стадии

Бюрократизация

Третье рождение, начало искусственно поддерживаемой жизни компании, которая фактически нежизнеспособна. Компания полностью сосредоточивается на ритуалах. Поддерживается сложная система контроля, которая требует от работников не эффективного труда, а соблюдения правил и процедур. Запутывается организация процессов. Нет склонности к повышению эффективности, изменениям. Смерть компании наступает сразу же, как исчезает источник поддержки

Сост. по материалам официального сайта института Адизеса.

Кризисы компании, по мнению И.К. Адизеса, – результат закономерных проблем, которые можно разделить на три группы:

1) нормальные проблемы взросления (или «болезни роста»);

2) аномальные проблемы;

3) патологии, которые компания не способна решать самостоятельно.

Если не решать нормальные проблемы, они становятся аномальными и со временем превращаются в патологии. Начинается фаза старения, в которой любая проблема носит патологический характер.

Каковы особенности кризисного финансового состояния предприятия по мере продвижения по кривой жизненного цикла ?

Проанализируем их во взаимосвязи с главными признаками кризисной ситуации (угроза, внезапность, дефицит времени для принятия антикризисных решений) с точки зрения агентской проблемы, ключевых признаков финансовых затруднений и временной ценности денежных средств.

Кризисы взрослеющей компании зачастую обусловлены тремя последовательными вызовами агентского конфликта: дилеммы профессионализма, собственника, инвестора 119. Эффективное решение дилемм – залог развития (переход к фазе юности, дальнейшее взросление и переход к фазе расцвета соответственно).

Дилемма профессионализма возникает на этапе быстрого роста, когда бизнес усложняется и начинает нуждаться в профессиональном менеджменте. Перед собственником встает две альтернативы: 1) повышение собственных (или семейных) профессиональных знаний; 2) делегирование управленческих полномочий (части полномочий) профессиональным менеджерам. Любой из вариантов требует дополнительных затрат (инвестиции в собственный/семейный человеческий капитал или агентские издержки). Традиционный жизненный цикл предполагает постепенное разделение функций собственника и менеджера и делегирование управленческих полномочий профессиональным менеджерам, что, в частности, создает потребность в транспарентной финансовой информации о компании.

Дилемма собственника обусловлена повышением потребности в финансировании бизнеса на этапе юности: сохранение контроля над компанией со стороны основателя (основателей) бизнеса в прежнем объеме, как правило, негативно отражается на темпах роста, тогда как поддержание целевой структуры капитала без ущерба для темпов роста компании влечет изменения в структуре собственности.

Дальнейшее развитие компании ставит мажоритарных собственников-основателей перед выбором ( дилемма инвестора ): 1) сохранить контроль над компанией, сосредоточив свою деятельность на рынках товаров и услуг; 2) отказаться от контролирующей доли, диверсифицировав инвестиции на рынке капитала. Значимость транспарентной финансовой информации для собственников, кредиторов и потенциальных инвесторов возрастает. По мере привлечения дополнительных участников одной из приоритетных становится проблема инвестиционной привлекательности компании. На этапе расцвета интересы стейкхолдеров «оказываются полностью интегрированными и сбалансированными» 120.

Стареющее предприятие характеризуется усугублением агентского конфликта и потерей финансовой прозрачности. Проблема инвестиционной привлекательности, напротив, по-прежнему актуальна. Более того, интересы инвесторов на этапе спада становятся все более значимыми. Примечательно, что финансовые менеджеры расширяют свои полномочия и начинают оказывать существенное влияние на управленческие решения. На этапе бюрократизации, в большинстве случаев завершающемся смертью бизнеса, интересы любых лиц, не являющихся поставщиками капитала, становятся нерелевантными 121.

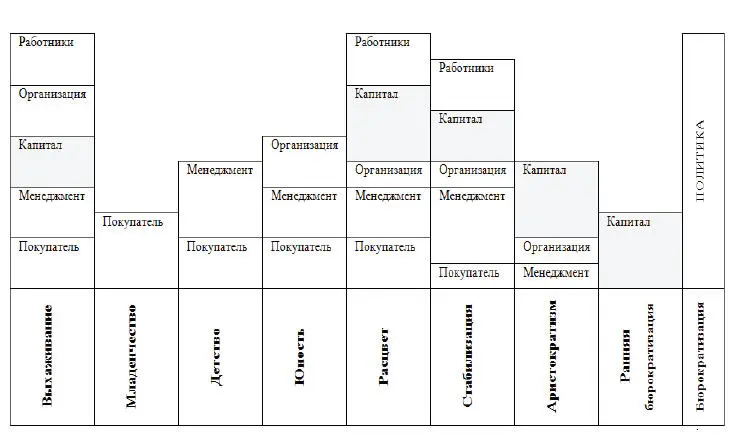

Приоритетные интересы компании на разных этапах жизненного цикла показаны на рис. 1.4.

Рис. 1.4. Приоритетные интересы компании в контексте жизненного цикла 122

Анализируя признаки финансовых затруднений в контексте жизненного цикла, необходимо учитывать цели, приоритетные на тех или иных этапах развития компании.

В этой связи наиболее пристальное внимание должно уделяться ухудшению финансовых показателей, которые на отдельных этапах жизненного цикла являются для компании ключевыми.

Читать дальшеИнтервал:

Закладка: