Надежда Львова - Финансовая диагностика предприятия. Монография

- Название:Финансовая диагностика предприятия. Монография

- Автор:

- Жанр:

- Издательство:Литагент Проспект (без drm)

- Год:2015

- ISBN:9785392175673

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Надежда Львова - Финансовая диагностика предприятия. Монография краткое содержание

Финансовая диагностика предприятия. Монография - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

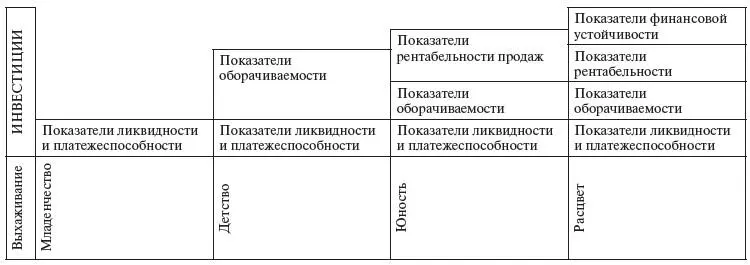

Одним из определяющих признаков взросления компании, по мнению И.К. Адизеса, выступает недостаточный уровень платежеспособности. Критический характер проблема дефицита денежных средств носит на этапе выхаживания, когда главной задачей выступает формирование «модели бизнеса как генератора денежного потока» 123. Зарождающийся бизнес требует инвестиций, однако еще рано говорить о каких-либо финансовых показателях, поскольку компании как таковой не существует.

В младенчестве предприятие, как отмечено ранее, находится в условиях перманентного кризиса. Зачастую оно сталкивается с проблемой неплатежеспособности, а также испытывает острую потребность в оборотном капитале, поэтому проблема ликвидности, отмеченная А.П. Градовым и Б.И. Кузиным, безусловно, актуальна. Со временем проблема платежеспособности и ликвидности отходит на второй план, но преодолевается лишь на стадии стабилизации.

Признаком взрослеющей компании, которая, однако, еще не достигла своего расцвета 124, является приоритет масштабов сбыта над прибыльностью бизнеса. На стадии быстрого роста компании ориентируются прежде всего на объем продаж, и замедление оборачиваемости расценивается как наиболее тревожный симптом.

Главной финансовой целью компании на этапе юности провозглашается прибыль (как упоминалось выше, одним из главных признаков выхода из «детского состояния» считается преодоление точки безубыточности), но смена финансовых приоритетов происходит постепенно, и ориентация на сбыт по-прежнему преобладает. Поэтому показатели оборачиваемости фактически являются для компании более важными, чем показатели рентабельности продаж.

Этап расцвета отмечается равно высокой значимостью сбыта и прибыли. Компания начинает активно привлекать внешние инвестиции. И, следовательно, рентабельность капитала начинает играть не менее важную роль, чем рентабельность продаж. Компания достигает оптимальных финансовых пропорций, в том числе в отношении структуры капитала, что, с нашей точки зрения, актуализирует значение показателей финансовой устойчивости. Полагаясь на оптимистичные ожидания роста, компания стремится к максимизации прибыли в долгосрочном периоде.

На ранних этапах старения (стабилизация, аристократизм) предприятие характеризуется весьма привлекательным финансовым состоянием, в частности сохраняя свою финансовую устойчивость. Эта особенность является весьма ценной с точки зрения финансовой диагностики, которая не должна ограничиваться количественным анализом, по возможности максимально учитывая качественные характеристики деятельности организации. Один из первых симптомов старения компании, позволяющий судить о появлении патологических проблем задолго до ухудшения ключевых финансовых показателей, – избыток денежных средств. Другими ранними признаками старения выступают стремление к «защите доходов» и снижение аппетита к риску 125.

Ориентация на прибыль преобладает на протяжении всего периода спада. Однако горизонт максимизации прибыли становится все более краткосрочным, а ожидания роста все более умеренными. В связи с преобладанием интересов инвесторов над интересами потребителей продукции (товаров, работ, услуг) рентабельность инвестиций постепенно играет все более значимую роль, чем рентабельность продаж. На этапе аристократизма рентабельность инвестиций становится приоритетной целью. Показатели рентабельности продаж и оборачиваемости, напротив, теряют свое ключевое значение. По выражению И.К. Адизеса, «вместо удовлетворения потребностей клиента менеджмент учится зарабатывать деньги с помощью интерпретации результатов анализа хозяйственной деятельности и реагирования на краткосрочные ожидания фондового рынка» 126.

На поздних этапах старения (этапы бюрократизации) финансовые показатели компании подвержены эффекту падающего домино: «вследствие сильной связи между факторами, определяющими экономическое благополучие предприятия, ухудшение одного из показателей функционирования предприятия влечет за собой немедленное отрицательное изменение множества других, результатом чего является немедленное лавинообразное падение позиций предприятия» 127.

Дальнейшая судьба компании, теряющей свои конкурентные преимущества, зависит исключительно от инвесторов, поэтому на этапе ранней бюрократизации приоритетными ориентирами предпринимательской деятельности становятся показатели рентабельности капитала, финансовой устойчивости, ликвидности и платежеспособности, которые, однако, зачастую имеют неудовлетворительные значения. И.А. Бланк отмечает, что на последних стадиях жизненного цикла финансовая стратегия предприятия «призвана обеспечить эффективное дезинвестирование и высокую маневренность использования высвобождаемого капитала в целях обеспечения дальнейшей финансовой стабилизации» 128.

Главная финансовая задача на завершающем этапе жизненного цикла (бюрократизация) – получать целевое финансирование, что позволит искусственно поддерживать жизнь предприятия до тех пор, пока заинтересованные лица не сочтут нужным отказаться от его реабилитации. Говорить о приоритетных финансовых показателях уже не приходится, так как фактически компания перестает вести предпринимательскую деятельность.

Изменение временной ценности денежных средств для компании подвержено следующим закономерностям. Наибольшую стоимость денежные средства имеют на начальном и завершающем этапах жизненного цикла предприятия, что обусловлено высокими рисками, ассоциируемыми с его деятельностью. Чем ближе компания находится к пику своего развития, тем ниже для нее стоимость денежных средств. Однако в отличие от многих других финансовых параметров деятельности компании, демонстрирующих наилучшие значения на этапе расцвета, наиболее низкой стоимость денежных средств становится в период раннего старения (стабилизация, аристократизм). Это обусловлено умеренными рисками, ассоциируемыми с деятельностью компании, имеющей вполне стабильное финансовое положение, сознательным нежеланием принимать дополнительные риски, более умеренными ожиданиями роста и, следовательно, более низкой требуемой доходностью инвестиций, избытком денежных средств на данных этапах жизненного цикла.

Подытоживая сказанное, приоритетные финансовые показатели компании на разных этапах жизненного цикла можно представить следующим образом (рис. 1.5, 1.6).

Рис. 1.5. Приоритетные финансовые показатели на этапе роста компании

Читать дальшеИнтервал:

Закладка: