Сборник статей - Актуальные проблемы развития экономических систем. Теория и практика. Сборник материалов международной научно-практической конференции. 25 ноября 2014 г.

- Название:Актуальные проблемы развития экономических систем. Теория и практика. Сборник материалов международной научно-практической конференции. 25 ноября 2014 г.

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2015

- Город:Москва

- ISBN:978-5-4365-0372-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сборник статей - Актуальные проблемы развития экономических систем. Теория и практика. Сборник материалов международной научно-практической конференции. 25 ноября 2014 г. краткое содержание

Для специалистов и широкого круга читателей, интересующихся проблемами функционирования экономики России.

Актуальные проблемы развития экономических систем. Теория и практика. Сборник материалов международной научно-практической конференции. 25 ноября 2014 г. - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Анализ отраслевого разреза концессий 2014 года показывает, что 41 % проектов реализуется в коммунальной сфере, 34 % – в энергетической.

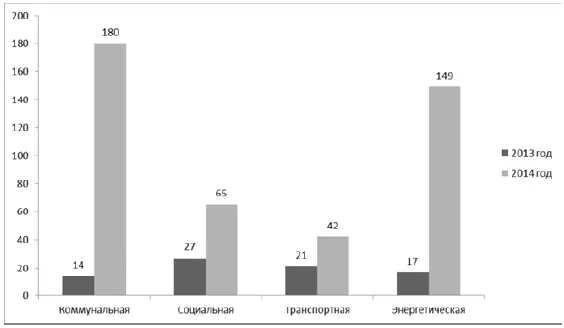

Если сравнивать количество концессий в 2013 году и в 2014 году, то можно отметить существенный рост – если в 2013 году количество концессионных договоров равнялось 79, то в 2014 году – 436. Таким образом, прирост составил 452 %. Наиболее существенно выросло число концессий в коммунальной и энергетической сфере (+1186 % и +776 % соответственно). Такой прирост был связан, в том числе, с более достоверным учетом муниципальных концессий в 2014 году. Данная статистика говорит о том, что государственно-частное партнерство в нашей стране находится пока на стадии становления и обладает высоким потенциалом развития (рисунок 3).

Таблица 1 – Статистика концессий 2014 года в РФ [27] Официальный сайт Минэкономразвития [Электронный ресурс] / Практика применения концессионных соглашений для развития региональной инфраструктуры в России – Режим доступа: http://economy.gov.ru/minec/activity/sections/privgovpartnerdev/2014112710

Рисунок 3 – Динамика числа концессий

Подводя итоги, можно считать, что в текущей ситуации, когда необходимость развивать находящуюся в кризисе национальную экономику сталкивается с естественными ограничениями финансовых возможностей государственного бюджета, необходимо продолжать развивать эффективные механизмы государственно-частного партнерства, базовым из которых является концессия.

В нашей стране практика применения механизма концессии находится на самой низкой стадии развития, что говорит, с одной стороны, о высоком потенциале его использования; с другой стороны – о необходимости осуществления серьезной целенаправленной работы по развитию этого механизма и совершенствования законодательного регулирования возникающих отношений собственности, разделения рисков и ответственности.

1. Федеральный закон от 21 июля 2005 г. N 115-ФЗ «О концессионных соглашениях» (с изменениями и дополнениями). / Информационноправовой портал «Гарант». – Режим доступа: http://base.garant.ru/12141176/

2. Варнавский, В.Г. Механизмы государственно-частного партнерства в экономической политике. – М.: МГИМО-Университет, 2013. – 142 с.

3. Государственно-частное партнерство. Краткое руководство. – М.: Центр развития государственно-частного партнерства, 2013. – 36 с.

4. Емельянов, Ю.С. Государственно-частное партнерство. Инновации и инвестиции. Мировой и отечественный опыт. – М.: Либроком, 2013. – 368 с.

5. Кабашкин, В. А. Государственно-частное партнерство в регионах Российской Федерации. – М.: Дело. «РАНХиГС», 2015. – 120 с.

6. Официальный сайт Минэкономразвития. / Департамент инвестиционной политики и развития частно-государственного партнерства. – Режим доступа: http://economy.gov.ru/minec/about/structure/depInvest/

7. Официальный сайт Росстата. / Степень износа основных фондов на конец года – Режим доступа:

http://www.gks.ru/wps/wcm/connect/rosstat_main/rosstat/ru/statistics/enterprise /fund/#

8. Официальный сайт Росстата. / Наличие основных фондов по полной учетной стоимости на конец отчетного года. – Режим доступа: http://www.gks.ru/free_doc/new_site/business/osnfond/NAL_vs.xls

Исследование влияния налоговых льгот на инновационную деятельность и НИОКР

Дун Джао

Уровень налогообложения на инновационную деятельность и НИОКР имеет значительное различие в зависимости от страны. Помимо этого, также различны определения понятий «инновационная сфера деятельности» и «научные исследования, и разработки». Вдобавок, различаются и меры стимулирования таможенных квот и бюджетных средств, которые применяются весьма ограниченно. На современном этапе наблюдается тенденция к увеличению масштабов использования рычагов налогового стимулировании инновационной политики в развитых странах. Но однозначной точки зрение на их роль в обеспечении развития инновации в данный момент нет. Так, например, в Финляндии практически полностью отсутствуют налоговые льготы, и если говорить о государственной поддержке инновационной деятельности, то она осуществляется исключительно в рамках механизма субсидирования через бюджетное законодательство.

В первую очередь рассмотрим систему налоговых льгот для развития инновационной деятельности в США. Для экономики США характерно интенсивное использование приростной базы для точного определения размера налоговых льгот (для стимулирования увеличения расходов), точное определение наиболее эффективной ставки или размеров льгот, которые являются незначительными по сравнению с объемом затрат на разработки и исследования в текущем периоде. Эти льготы не связаны с текущими расходами на разработки и исследования, основным ключевым моментом является соотношение размеров выручки от реализации товаров базой основания, которого является инновация, и расходы на НИОКР. Используются фиксированные соотношения, равняющиеся 0.03, если в какой-либо компании отсутствуют расходы на НИОКР.

На данный момент компании могут получать дополнительный вычет в размере 20 % от всей суммы расходов на проводимые разработки и исследования в текущем периоде. Также, существует возможность переноса на будущие или за предыдущие налоговые периоды (путем подачи корректирующей декларации за период, в котором была положительная налоговая база (прибыль) [1].

Начиная с 1996 года до настоящего момента, в Австралии предоставляется вычет, равняющийся 125 %. Помимо этого, также по усмотрению налогоплательщика можно применить альтернативный дополнительный вычет в размере 75 % от роста расходов по сравнению с предыдущим годом. Также, в отношении капитальных затрат, которые относятся на амортизационные затраты. Например, если НИОКР привели к получению патента на разработку, все затраты на НИОКР могут сформировать нематериальный актив и относиться затем на расходы через механизм амортизации. Отличительной характеристикой голландской системы льгот является то, что данная система льгот применяется только в отношении заработной платы рабочих, которые ведут свою деятельность в области НИОКР, а по отношению других прочих текущих и капитальных затрат не применяется.

На данный момент, как на территории Германии, так и в Финляндии отсутствуют наличие налоговых льгот, которые бы стимулировали разработки и исследования. Их государственная политика больше ориентирована на субсидирование организаций, занимающихся инновационной деятельностью по различным направлениям.

По словам эксперта инновационной направленности М. Бейли [2], на основе опыта, накопленного индустриально развитыми странами мира в сфере налогового реформирования можно сделать вывод, что при проведении налоговых реформ в виде сокращения налоговых льгот, развитые страны все равно оставляли механизмы налогового стимулирования научно-технического развития.

Читать дальшеИнтервал:

Закладка: