Андрей Назаркин - Налоговая проверка: курс защитника или как сохранить миллионы

- Название:Налоговая проверка: курс защитника или как сохранить миллионы

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (неискл)

- Год:2017

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Назаркин - Налоговая проверка: курс защитника или как сохранить миллионы краткое содержание

Налоговая проверка: курс защитника или как сохранить миллионы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Однако осмотр не принадлежащих налогоплательщику территорий и помещений сам по себе не нарушает его права и законные интересы. Поэтому судебная практика в настоящее время складывается в пользу налоговых органов. Суды признают протоколы таких осмотров надлежащими доказательствами. Такая точка зрения, в частности, высказывалась в Постановлениях ФАС Восточно-Сибирского округа от 07.10.2010 N А33-15466/2009, от 23.09.2010 N А33-166/2010, от 22.09.2010 N А33-916/2010, ФАС Западно-Сибирского округа от 04.10.2010 N А03-10105/2009.

Очень часто проверяющими используются материалы осмотра, предоставленные органами МВД. Является ли допустимым доказательством налогового правонарушения протокол (акт) осмотра, произведенного органами внутренних дел (ст. 36, п. 3 ст. 82, п. 1 ст. 92 НК РФ)?

Согласно п. 1 ст. 92 НК РФ должностное лицо инспекции в ходе выездной налоговой проверки вправе производить осмотр территорий, помещений, документов и предметов проверяемого налогоплательщика. О производстве осмотра составляется протокол (п. 5 ст. 92 НК РФ).

В силу п. 1 ст. 36 НК РФ по запросу инспекции в упомянутых проверках участвуют органы внутренних дел. При выявлении обстоятельств, которые требуют совершения действий, отнесенных Налоговым кодексом РФ к полномочиям налоговых органов, органы внутренних дел, следственные органы обязаны в десятидневный срок со дня выявления указанных обстоятельств направить материалы в соответствующий налоговый орган для принятия по ним решения (п. 2 ст. 36 НК РФ).

На основании п. 3 ст. 82 НК РФ налоговые органы, таможенные органы и органы внутренних дел информируют друг друга об имеющихся у них материалах о нарушениях законодательства о налогах и сборах, а также осуществляют обмен другими необходимыми сведениями в целях исполнения возложенных на них задач.

Согласно позиции Конституционного Суда РФ, выраженной в Определениях от 04.02.1999 N 18-О, от 25.11.2010 N 1487-О-О, от 25.01.2012 N 167-О-О, результаты оперативно-розыскных мероприятий являются не доказательствами, а лишь сведениями об источниках тех фактов, которые были получены с соблюдением требований Федерального закона от 12.08.1995 N 144-ФЗ "Об оперативно-розыскной деятельности" и могут стать доказательствами после закрепления их надлежащим процессуальным путем.

ФНС России в Письме от 17.07.2013 N АС-4-2/12837 разъяснила, что при использовании налоговыми органами результатов оперативно-розыскной деятельности в качестве доказательств необходимо учитывать следующее. Если данные результаты не отвечают требованиям, предъявляемым арбитражным процессуальным и гражданским процессуальным законодательством к доказательствам, необходимо их закрепление в надлежащей форме путем проведения соответствующих мероприятий налогового контроля. В противном случае данные результаты являются лишь сведениями об источниках фактов, а не доказательствами. При этом ФНС России сослалась на Определения Конституционного Суда РФ от 04.02.1999 N 18-О, от 25.11.2010 N 1487-О-О, от 25.01.2012 N 167-О-О и др.

Исходя из п. 45 Постановления Пленума ВАС от 30.07.2013 N 57 "О некоторых вопросах, возникающих при применении арбитражными судами части первой Налогового кодекса Российской Федерации", полученные в результате оперативно-розыскных мероприятий материалы могут использоваться налоговыми органами в числе других доказательств при рассмотрении материалов проверки (п. 4 ст. 101 НК РФ) или при осуществлении производства по делу о предусмотренных Налоговым кодексом РФ правонарушениях (п. 7 ст. 101.4 НК РФ), если такие мероприятия проведены и материалы оформлены согласно требованиям Федерального закона от 12.08.1995 N 144-ФЗ "Об оперативно-розыскной деятельности".

И ещё одно немаловажное обстоятельство, которое вы должны иметь ввиду при оспаривании результатов неправомерного осмотра и признании его в качестве недопустимого доказательства.

Очень часто, при осмотре объектов недвижимости, зданий, помещений, сооружений, объектов незавершённого капитального строительства, проверяющими проводится сверка с инвентаризационными, ресурсно-сметными, плановыми и чертёжными документами существующих объектов. Если говорить об образовании проверяющих (налоговых инспекторов), то в основной массе это экономисты и юристы. Поэтому сверка вышеупомянутых объектов недвижимости с инвентаризационными, ресурсно-сметными, плановыми и чертёжными документами должна подразумевать специальные познания в этих областях и, соответственно, проверяющие должны иметь специальное образование (например, в промышленно-гражданском строительстве). Поэтому отсутствие при проведении осмотра таких объектов специалистов, привлечённых на договорной основе с налоговым органом, может явиться основанием для признания таких осмотров как недопустимого доказательства при проведении мероприятий налогового контроля в ходе налоговой проверки.

! Таким образом, владея определёнными знаниями своих прав, как налогоплательщика, можно свести негативные последствия такого мероприятия налогового контроля как неправомерный осмотр к нулю, признав его в качестве недопустимого доказательства, полученного в ходе налоговой проверки.

ОПРОСЫ СВИДЕТЕЛЕЙ

Всё что было сказано –

может быть использовано против Вас.

Опросы свидетелей – как мероприятие налогового контроля, является бичом как для проверяющих, так и для налогоплательщиков. И вот почему.

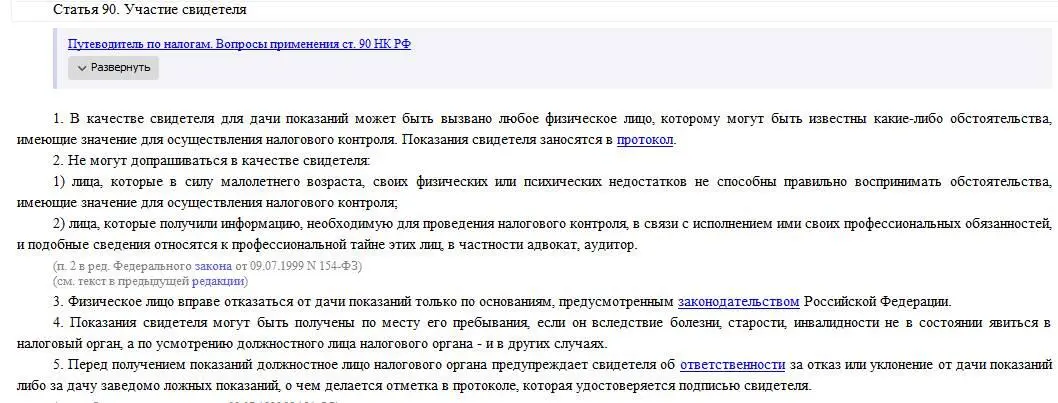

Данное мероприятие закреплено в статье 90 НК РФ «Участие свидетеля».

Проверяющие налево и направо используют это право, привлекая в качестве свидетелей огромное число лиц, в том числе и не располагающих достоверной информацией по интересующим вопросам. Растёт, таким образом, бумажный документооборот, сделаны непродуктивные усилия по опросу, а результат – нулевой.

Вот скажите, может ли, допустим бармен, как работник в проверяемой организации, знать о контрагенте осуществляющем СМР на другом объекте недвижимости в этой же организации? Он что участвовал в переговорах и тендерах по поиску и заключению договоров с данным контрагентом? Или он знает о всех объектах недвижимости (в том числе арендованных), которые имеются в организации в которой он работает? Его обязанности строго регламентированы должностными инструкциями бармена, но никак не финансового или технического директора. Отсюда и качество показаний данного «свидетеля».

А что если один такой «свидетель» говорит одно, другой противоположное, третий путается в показаниях, четвёртый не помнит, пятый не является на опрос, шестой наговаривает в отместку за прошлые обиды и т.п.

Читать дальшеИнтервал:

Закладка: