Андрей Назаркин - Налоговая проверка: курс защитника или как сохранить миллионы

- Название:Налоговая проверка: курс защитника или как сохранить миллионы

- Автор:

- Жанр:

- Издательство:Литагент Selfpub.ru (неискл)

- Год:2017

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Назаркин - Налоговая проверка: курс защитника или как сохранить миллионы краткое содержание

Налоговая проверка: курс защитника или как сохранить миллионы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Вот и получается, что проверяющие цепляются как за соломинку за показания «свидетелей» взятые в нужном для них контексте, а проверяемый налогоплательщик должен эти показания опровергнуть, придав им статус недопустимого доказательства.

Предусмотрев участие свидетеля в процессе налогового контроля, НК РФ не предусмотрел соответствующего способа контроля за показаниями самих свидетелей (лжесвидетельство). НК РФ не содержит гарантий от самообвинения, либо наговора. Налогоплательщик и свидетель не должны совпадать, когда речь идёт о проверке исполнения налоговых обязательств данных лиц.

На что же нужно вам, уважаемые читатели-налогоплательщики обратить внимание, когда в отношении вас проводится такое мероприятие налогового контроля, как «Опрос свидетеля».

У меня, исходя из своей практики, есть только два варианта рекомендаций.

Запретить всем сотрудникам вашей организации под расписку, кроме высшего руководящего состава (руководитель и главный бухгалтер), давать какие-либо показания в налоговых органах, касающихся финансово-хозяйственной деятельности вашей организации.

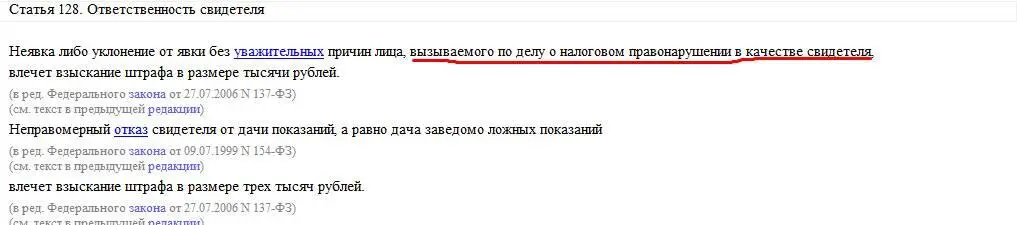

А как же пункт 3 статьи 90 НК РФ спросите вы, в котором говорится: «3. Физическое лицо вправе отказаться от дачи показаний только по основаниям, предусмотренным законодательством Российской Федерации»?

Давайте обратимся за ответом на этот вопрос к статье 128 «Ответственность свидетеля» того же НК РФ.

И так, что такое налоговое правонарушение? Согласно статьи 106 НК РФ «Налоговым правонарушением признается виновно совершенное противоправное (в нарушение законодательства о налогах и сборах) деяние (действие или бездействие) налогоплательщика, налогового агента и иных лиц, за которое настоящим Кодексом установлена ответственность».

Таким образом, если в отношении вас только проводится налоговая проверка и не вынесено решение о привлечении к ответственности за совершение налогового правонарушения, которое не вступило в силу, отказ от опроса будет логичным и без каких-либо последствий. Явиться вы можете, но давать показания не обязаны!

Для опросов в отношении руководителя или главного бухгалтера организации я бы порекомендовал следующие приёмы:

*нужно чётко понимать те обстоятельства, по которым вас опрашивают и к каким налоговым правонарушениям это приведёт;

*нужно давать краткие, чёткие и недвусмысленные ответы;

*в случае затруднения не нужно употреблять слова «не знаю», «не помню», лучше «надо посмотреть», «что-то знакомое»;

*в самых крайних случаях ссылаться на ст.51 Конституции РФ;

*не лениться перечитать внимательно перед подписанием протокол опроса, чтобы в нём не было контекстных формулировок.

Кроме всего прочего хотелось бы обратить ваше внимание на некоторые обстоятельства, которые могут возникнуть при опросах вас как свидетелей, и которые могут в силу тех или иных причин явиться недопустимыми доказательствами при совершении вами налогового правонарушения.

Объяснения свидетеля, полученные сотрудниками органов внутренних дел, не являются допустимым доказательством, даже если они привлекались к проведению проверки:

Постановление ФАС Центрального округа от 26.03.2014 по делу N А08-991/2013;

Протокол допроса (объяснения) свидетеля, составленный (полученные) органами внутренних дел, не является допустимым доказательством, если инспекция не подтвердила эти сведения в рамках мероприятий налогового контроля:

Постановление ФАС Московского округа от 28.01.2013 по делу N А40-62435/12-116-140,

Постановление ФАС Дальневосточного округа от 27.01.2012 N Ф03-5901/2011 по делу N А73-2068/2011;

Протокол допроса, составленный вне рамок налоговой проверки, не может являться доказательством по делу о налоговом правонарушении:

Постановление Арбитражного суда Центрального округа от 03.06.2016 N Ф10-1572/2016 по делу N А54-5473/2015,

Постановление ФАС Поволжского округа от 25.09.2012 по делу N А65-31425/2011;

Проведение допроса свидетелей во время приостановления выездной налоговой проверки неправомерно:

Постановление ФАС Восточно-Сибирского округа от 24.08.2010 по делу N А78-8715/2009,

Постановление ФАС Поволжского округа от 29.07.2010 по делу N А65-23705/2009 (Определением ВАС РФ от 14.02.2011 N ВАС-15622/10 отказано в передаче данного дела в Президиум ВАС РФ);

В период приостановления выездной проверки допрос работников налогоплательщика вне его территории неправомерен, однако не влечет отмены решения по проверке:

Постановление ФАС Западно-Сибирского округа от 08.05.2014 по делу N А46-7453/2013;

В период приостановления выездной проверки допрос работников налогоплательщика на территории инспекции неправомерен:

Постановление ФАС Московского округа от 06.07.2011 N КА-А40/6921-11 по делу N А40-98225/10-4-449;

Показания свидетеля, полученные налоговым органом по телефону, не соответствуют положениям ст. 90 НК РФ:

Постановление ФАС Московского округа от 28.04.2010 N КА-А40/4027-10 по делу N А40-59811/09-20-400;

Отсутствие в объяснениях свидетелей информации о том, что они были предупреждены об ответственности за дачу ложных показаний, влечет признание результатов допроса ненадлежащим доказательством:

Постановление ФАС Московского округа от 07.06.2011 N КА-А40/5128-11 по делу N А40-32757/10-142-195;

Перечень лиц, которые могут участвовать при допросе свидетеля, не ограничен:

Письмо ФНС России от 31.12.2013 N ЕД-4-2/23706@;

Протокол допроса не является надлежащим доказательством, если свидетелю не были разъяснены его права:

Постановление ФАС Восточно-Сибирского округа от 28.07.2010 по делу N А19-15652/09;

Протокол допроса не признается надлежащим доказательством, если подпись свидетеля поставлена не в отведенной для этого графе:

Постановление ФАС Уральского округа от 05.03.2009 N Ф09-1047/09-С2 по делу N А76-6862/2008-39-127;

Протокол допроса является ненадлежащим доказательством, если в нем отсутствует подпись должностного лица, проводившего допрос:

Постановление ФАС Московского округа от 18.03.2010 N КГ-А40/786-10-П по делу N А40-36349/08-127-90;

Протокол допроса, в котором отсутствуют паспортные данные свидетеля, является ненадлежащим доказательством:

Постановление ФАС Восточно-Сибирского округа от 25.10.2012 по делу N А78-10704/2011

Постановление ФАС Восточно-Сибирского округа от 28.07.2010 по делу N А19-15652/09;

Отсутствие в протоколе информации о дате и месте проведения допроса является основанием для признания такого протокола ненадлежащим доказательством:

Постановление ФАС Московского округа от 26.10.2009 N КА-А40/10919-09 по делу N А40-96441/08-4-462,

Постановление ФАС Поволжского округа от 20.10.2009 по делу N А65-3412/2009.

! Бояться опросов не нужно. Предупреждён – значит вооружён! Но думайте о чём говорите, к чему это может привести и о чём лучше промолчать…

Читать дальшеИнтервал:

Закладка: