Майкл Джордж - Бережливое производство

- Название:Бережливое производство

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2017

- Город:Москва

- ISBN:9785001007548

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майкл Джордж - Бережливое производство краткое содержание

Бережливое производство - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

«Меня страшно раздражает, что аналитики, занимающиеся инвестициями, беспрестанно говорят, что ITT занимается ценностно-ориентированной программой шести сигм или ведет иную деятельность, направленную на снижение затрат, — говорит Лу Джулиано, генеральный директор ITT. — Речь не о снижении затрат. Если вы занимаетесь снижением затрат, вы сокращаете людей и ресурсы, урезаете инвестиции. На самом деле речь идет об изменении процесса. Да, если представится возможность, вы можете изъять часть ресурсов — деньги, людей, материал — что угодно, но не для того, чтобы сэкономить, а потому, что они попросту не нужны, потому, что вы открыли лучший способ выполнить ту же работу».

Для повышения производительности труда в производственных компаниях часто нужны крупные инвестиции в оборудование. В сфере услуг определяющий фактор — интеллектуальный капитал. По словам Уоррена Баффетта, «лучшие инвестиции — это те, что позволяют получать огромную прибыль от незначительных инвестиций капитала» (Berkshire Hathaway Annual Report, 1984).

Применяя «бережливое производство + шесть сигм», можно увеличить числитель в уравнении расчета ROIC, наращивая капиталовложения. Так, в центре снабжения Lockheed Martin инвестиции, которые позволили снизить затраты на снабжение на 50 % окупились в течение пяти месяцев.

В Stanford Hospital and Clinics удалось добиться значительной экономии средств, просто договорившись с хирургами, что не требовало вообще никаких капиталовложений (подробно эта история излагалась выше). Если такие инвестиции по душе Баффетту, они понравятся и вашим акционерам.

Идея связи проектов «бережливое производство + шесть сигм» с акционерной стоимостью чрезвычайно важна, хотя обсуждается нечасто. Если такой связи нет, ваша организация ощутит некоторые преимущества, но вы не сможете определить, способствуют ли ваши инвестиции в «бережливое производство + шесть сигм» достижению стратегических целей.

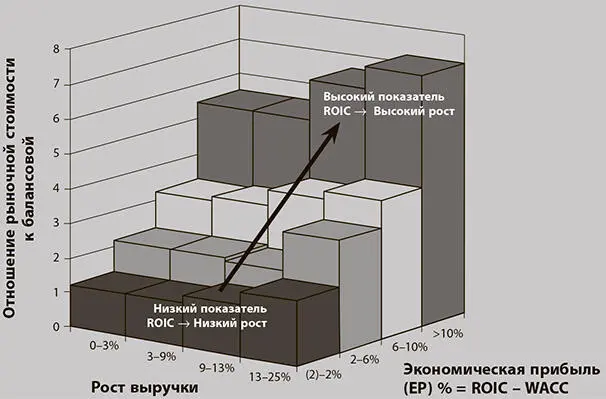

Иллюстрируя принцип повышения акционерной стоимости, Том Коуплэнд, признанный авторитет в области оценки бизнеса, который превосходно зарекомендовал себя, работая консультантом в McKinsey, определил данные по стоимости акций группы из нескольких сотен фирм (рис. 1.2.), используя их данные по…

• отношению рыночной стоимости к балансовой(по вертикальной оси), которое определяет, какую премию фондовый рынок готов заплатить за чистые активы компании (балансовая стоимость). Для некоторых компаний стоимость акций равна балансовой, для других она превышает балансовую в шесть раз;

• экономической прибыли(ось Y, направленная вглубь рисунка) — показателю, который определяет разброс между возвратом на инвестированный капитал (ROIC%) и стоимостью капитала в процентном выражении (WACC%), то есть насколько процент, который принесли активы, превосходит процент, который можно было бы заработать, вложив эти активы в казначейске векселя США (T-Bill), плюс некоторый уровень риска;

• росту выручки(по горизонтальной оси). Еще один важный фактор, влияющий на акционерную стоимость, если экономическая прибыль имеет положительное значение.

Рис. 1.2.«Гора стоимости»: ROIC как ключевой фактор акционерной стоимости

Основные биржевые мультипликаторы, подверженные наибольшему влиянию со стороны ROIC

Данные с 1994 по 1998 гг., Copeland’s Valuation, ex 5.2, 2000

Данные по фондовой бирже говорят о том, что рост ежегодного дохода, получаемого акционером на инвестированный капитал (ROIC), — оптимальный путь повышения акционерной стоимости. Здесь:

где инвестированный капитал представляет собой совокупные активы организации минус краткосрочные обязательства.

График на рис. 1.2, составленный на основе данных фондовой биржи по реальным компаниям, а не теоретическим моделям, показывает, что показатель ROIC, измеряющий отношение прибыли к инвестированному капиталу, — самый мощный фактор биржевых мультипликаторов балансовой стоимости (на который указывает резкий подъем по мере увеличения ROIC). Рост выручки — второй по силе фактор.

Если экономическая прибыль компании (EP) = 0, то возврат на инвестированный капитал в процентах (ROIC%) = стоимости капитала, и эмпирические данные по фондовой бирже говорят о том, что такая компания продается практически по балансовой стоимости. Если ROIC% выше стоимости капитала на 5 %, такая компания стоит в четыре-пять раз больше ее балансовой стоимости. Компании, которые добиваются годичного прироста в 10 % или более с 10 %-ной EP, имеют шансы на продажу по цене в 10 раз выше их балансовой стоимости!

Таким образом, повышение возврата на инвестированный капитал — мощный рычаг воздействия на стоимость. Поэтому при определении приоритетов всех проектов в рамках метода «бережливое производство + шесть сигм» следует учитывать, в какой степени данные проекты способствуют росту возврата на инвестированный капитал, в соответствии с мнением менеджеров самостоятельных подразделений [4]. (О том, как это делается, более подробно рассказывается в главе 4.)

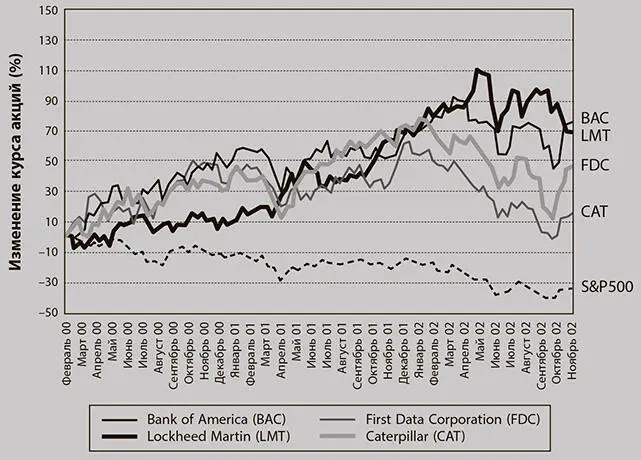

Работает ли такой подход на практике? На рис. 1.3 сравниваются курсы акций компаний, которые реализовали программу шести сигм или «бережливое производство + шесть сигм» в полном объеме (= 1 % кадрового состава представляют «черные пояса»), с курсом индекса Standard & Poor’s 500.

Рис. 1.3.Курс акций компаний сферы услуг, где 1 % персонала — «черные пояса»

Здесь мы видим динамику курса акций четырех компаний, применяющих «бережливое производство + шесть сигм» — Bank of America, Lockheed Martin, First Data Corporation и Caterpillar, по сравнению с индексом Standard & Poor’s 500.

Помимо повышения показателей ROIC за счет снижения затрат и капиталовложений, «бережливое производство + шесть сигм» играет важную роль в росте выручки.Это относится лишь к организациям или операциям, которые покрывают стоимость привлечения капитала. В качестве основного финансового довода процитирую Уоррена Баффетта:

Стоимость любого бизнеса определяется входящими и исходящими денежными потоками, дисконтированными по соответствующей процентной ставке (Berkshire Hathaway Annual Report, 1992).

Читать дальшеИнтервал:

Закладка: