Масааки Имаи - Кайдзен. Ключ к успеху японских компаний

- Название:Кайдзен. Ключ к успеху японских компаний

- Автор:

- Жанр:

- Издательство:Альпина Паблишер

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3399-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Масааки Имаи - Кайдзен. Ключ к успеху японских компаний краткое содержание

Кайдзен. Ключ к успеху японских компаний - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

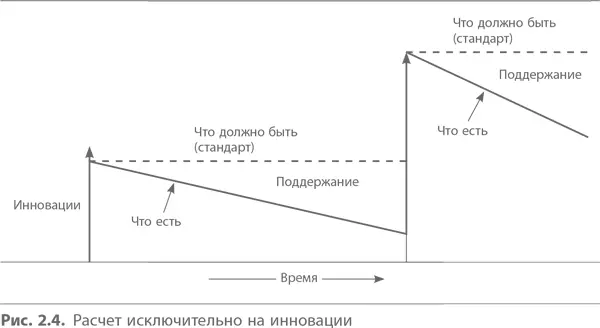

В действительности, нет такой вещи, как неизменное постоянство. Любая система начинает деградировать с момента ее создания. Один из знаменитых законов Паркинсона гласит, что, когда фирма строит новое административное здание, она уже входит в стадию упадка. Иными словами, надо постоянно прилагать усилия даже для поддержания статус-кво.

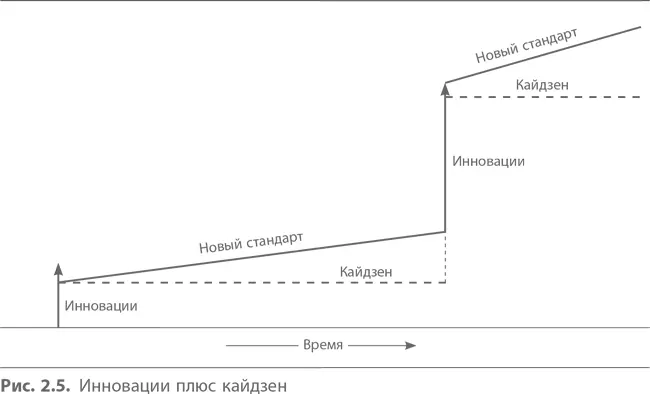

Если этого не делать, упадок неизбежен (см. рис. 2.4). Следовательно, хотя инновации могут коренным образом изменить стандарт достижимых показателей, их уровень будет снижаться, если не заниматься постоянным пересмотром и совершенствованием нового стандарта. Поэтому любая инновация должна подкрепляться кайдзен, чтобы поддерживать достигнутый уровень и продолжать совершенствование (см. рис. 2.5).

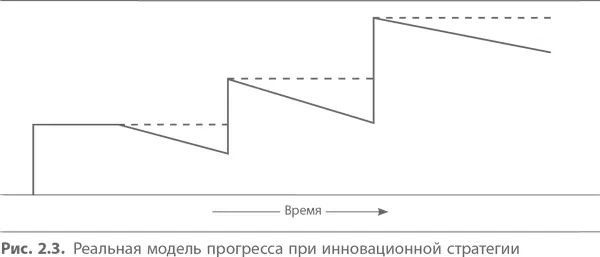

Инновация – это одномоментный акт, эффект от которого постепенно снижается из-за острой конкуренции и устаревания стандартов. Кайдзен же – постоянная работа с кумулятивным эффектом, направленная на неуклонный подъем. Если стандарты существуют лишь для того, чтобы поддерживать статус-кво, они не пересматриваются, пока уровень показателей остается приемлемым. Кайдзен же означает постоянные усилия, направленные не только на поддержание, но и на совершенствование стандартов. Те, кто придерживаются стратегии кайдзен, считают, что стандарты по своей природе носят временный характер, они подобны камням, по которым переходят ручей. Перепрыгивая с одного камня на другой, вы перебираетесь на другой берег, а совершенствование одного стандарта неизбежно ведет к появлению следующего. Именно поэтому, не успевает кружок КК решить одну проблему, как перед ним сразу встает новая. По этой же причине японское движение TQC уделяет такое внимание циклу PCDA («планируй – делай – проверяй – воздействуй»). (Более подробно методы обслуживания и совершенствования стандартов рассматриваются в главе 3.)

Еще одна особенность кайдзен – это требование от всех и каждого личных усилий. Менеджменту приходится прилагать сознательные и постоянные усилия для поддержания духа совершенствования. Это не значит, что руководство изо всех сил трубит в фанфары в честь тех, кто достиг поразительных успехов или совершил переворот. В центре внимания кайдзен скорее процесс, нежели результат. Сильная сторона японского менеджмента – успешная разработка и применение системы, которая признает цели, делая акцент на средства.

Таким образом, кайдзен требует от руководства значительных затрат времени и сил, которые нельзя заменить вливаниями капитала. Вкладывать в кайдзен – значит вкладывать в людей. Короче говоря, кайдзен ориентирован на человека, а инновации – на технологию и деньги.

И, наконец, философия кайдзен лучше работает в условиях медленно развивающейся экономики, тогда как инновации более эффективны при ее стремительном развитии. В то время как кайдзен дюйм за дюймом продвигается вперед за счет постоянных, незначительных усилий, инновации делают прыжок вверх, надеясь, невзирая на силу тяжести и значительные издержки, приземлиться на куда более высоком плато. В условиях медленно развивающейся экономики, для которой характерны высокие затраты на сырье и энергию, излишек производственных мощностей и стагнация рынков, кайдзен часто дает бóльшую отдачу, чем инновации.

Как заметил недавно один из японских менеджеров: «Чрезвычайно трудно поднять объем продаж на 10 процентов. Но далеко не так сложно снизить на 10 процентов затраты на производство и тем самым добиться не меньших результатов».

В начале этой главы я говорил о том, что концепция кайдзен сегодня не существует или в лучшем случае весьма редко используется в большинстве западных компаний. Однако не так давно западный менеджмент тоже уделял первоочередное внимание мышлению, ориентированному на совершенствование, подобному кайдзен. Пожилые руководители помнят, что до периода феноменального экономического роста в конце 1950-х – начале 1960-х гг. менеджмент добросовестно совершенствовал все аспекты бизнеса, в частности производственный. В те дни учитывалось каждое незначительное улучшение, которое рассматривалось как шаг к успеху.

Те, кто работал с маленькими частными компаниями, с оттенком ностальгии вспоминают, что в свое время в них царила атмосфера подлинной заинтересованности в совершенствовании. Такое положение существовало, пока фирмы не были куплены или не превратились в государственные, после чего ежеквартальные отчеты о прибылях и убытках стали самым важным критерием, и менеджеры просто помешались на этих цифрах, часто жертвуя ради них постоянными, но недостаточно впечатляющими улучшениями.

Для многих других компаний резко возросшие возможности рынка и технологические новшества, которые появились в первые двадцать лет после Второй мировой войны, сделали разработку новой продукции на основе новых технологий гораздо более соблазнительной, чем медленную, кропотливую работу по совершенствованию. Стараясь угнаться за все возрастающим рыночным спросом, менеджеры смело одну за другой внедряли инновации, не обращая внимания на то, что они приносят все меньшую прибыль.

Большинство западных менеджеров, которые начали свою деятельность в ту горячую пору или позднее, ничуть не интересуются совершенствованием. Вместо этого, они, вооружившись профессиональными знаниями, занимают наступательную позицию, направляя все силы на коренные изменения во имя инноваций, которые позволят немедленно получить прибыль, быстро завоевать признание и занять следующую ступеньку служебной лестницы. Пока не сознавая этого, западные менеджеры забыли о совершенствовании и «сложили все яйца в инновационную корзину».

Другой фактор, благоприятствующий инновационному подходу, – растущее внимание, которое уделяется финансовому контролю и отчетности. В настоящее время самые передовые компании сумели создать продуманные до мелочей системы финансового учета и отчетности, которые заставляют менеджеров отчитываться за каждый шаг, приводя точные данные по окупаемости и прибыли на инвестированный капитал, полученные в результате того или иного управленческого решения. Такая система не способствует созданию благоприятного климата для совершенствования, поскольку это очень медленный, постепенный и часто незаметный процесс уже по определению, его эффект ощущается лишь через достаточно продолжительный период времени.

Читать дальшеИнтервал:

Закладка: