Эндрю Уайлман - Сокращение затрат

- Название:Сокращение затрат

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эндрю Уайлман - Сокращение затрат краткое содержание

Сокращение затрат - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• Учитывайте преимущества пробного тестирования и будущей гибкости.

• Централизованное материально-техническое обеспечение.

• Профессиональные услуги.

• Аутсорсинг.

• Командировочные расходы.

• Маркетинг.

• ИТ.

• Цены поставщиков.

• Количество и частота.

• Инсорсинг или аутсорсинг.

• Использование недвижимости.

• Управленческая подотчетность и отчетность.

6. Сокращение затрат на практике

В 2006 г. я участвовал в осуществлении классической программы сокращения затрат в европейском отделении американской компании, предоставляющей услуги по сопровождению бизнеса. Отделение имело филиалы в большинстве стран Европы, включая Турцию, мощные региональные и страновые структуры управления и европейский головной офис. Объем продаж европейского отделения составлял около $2 млрд (я привожу примерные цифры, чтобы дать общее представление о масштабе), численность персонала – 10 000 человек. Чтобы покрыть процентные платежи и начать погашать основной долг, требовалось увеличить операционную прибыль на 4–5 % от объема продаж. Достижение этой цели через рост доходов не представлялось возможным, а следовательно, нужно было сокращать затраты.

Руководство организовало специальную команду с участием внешних консультантов, и меня пригласили возглавить этот проект. Как уже было сказано, комплексная программа по снижению затрат была реализована классическим образом – не только с точки зрения абсолютных и конечных результатов, но и с точки зрения ее развертывания в пределах шести месяцев.

Первый месяц

В течение первого месяца мы работали главным образом в центральном европейском офисе над тремя ключевыми задачами.

Прежде всего нам нужно было оценить размер выигрыша. Перед нами была поставлена четкая финансовая цель в 4 % от объема продаж, однако эту цель следовало преобразовать в конкретные целевые показатели, в значимые статьи затрат, и провести предварительную проверку, чтобы убедиться, что эти показатели по меньшей мере достижимы.

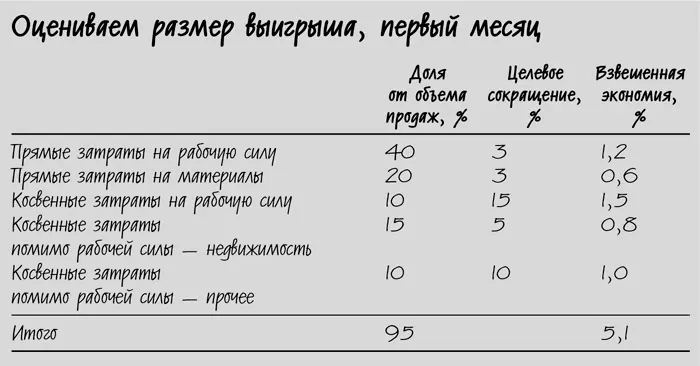

Мы разбили все затраты на пять групп:

• прямые затраты на рабочую силу;

• прямые затраты на материалы;

• косвенные затраты на рабочую силу;

• косвенные затраты, не связанные с рабочей силой, – аренда недвижимости;

• косвенные затраты, не связанные с рабочей силой, – прочее.

Прямые затраты на рабочую силу и материалы непосредственно связаны с оказанием услуг. Иметь с ними дело труднее всего, поскольку они относятся к основной деятельности компании и находятся под повседневным пристальным контролем: линейные руководители всегда ищут возможности сэкономить доллар здесь, доллар там. Поэтому, хотя они и составляли самые крупные затратные статьи, нам пришлось отнестись к ним консервативно и не рассчитывать на весомую экономию в этих областях.

Косвенные затраты на рабочую силу складывались из расходов на вспомогательный и управленческий персонал (служба продаж, администрация), а также на такие виды деятельности, как обслуживание и эксплуатация недвижимости. Сюда же могли включаться некоторые уровни операционного руководства, контролирующего и вспомогательного линейного персонала. (Чуть дальше мы вернемся к вопросу определений.)

Последние две группы охватывали все остальные непрямые затраты, не связанные с рабочей силой, за исключением стоимости материалов. Среди наиболее значимых источников затрат была недвижимость (аренда и эксплуатация), оборудование, ИТ и коммуникации и профессиональные услуги. После некоторых размышлений мы решили выделить недвижимость в отдельную (четвертую) группу, учитывая ее размеры, а также то обстоятельство, что шансы добиться весомой экономии в короткие сроки здесь были невелики.

После того как была проведена классификация (для чего нам пришлось почти две недели корпеть над цифрами вместе с центральной финансовой командой), мы смогли получить более ясное представление о возможных путях и объемах снижения затрат и установить целевые показатели.

Самой крупной целью в процентном отношении были косвенные затраты на рабочую силу. Региональные и страновые филиалы имели очень разные структуры общехозяйственных и административных расходов, которые формировались на протяжении последних 20 лет в процессе многочисленных поглощений, никогда не анализировались консолидированно и оставались децентрализованными. Мы сомневались, что нам удастся в короткие сроки существенно снизить затраты на аренду недвижимости, поэтому нацелились всего на 5 % (и даже этот показатель оказался чересчур оптимистичным). В то же время мы рассчитывали, что концентрация усилий на остальных непрямых затратах, таких как техобслуживание, оборудование и профессиональные услуги, даст хорошие результаты, поскольку эти затраты зачастую ускользали из поля зрения руководства. Здесь мы поставили цель в 10 %. В категориях прямых затрат наши прогнозы были самыми скромными и не превышали 3 %.

Когда мы просуммировали свои прикидки, представив каждый целевой показатель как процент от объема продаж, общий размер предполагаемой экономии превысил 5 % от объема продаж. Поэтому даже с учетом 20 %-ного «проскальзывания» минимальная финансовая цель в 4 % от объема продаж была вполне достижимой.

Оценивая размер выигрыша, мы принимали в расчет только такие возможности снижения затрат, которые позволяли получить полный потенциальный объем экономии в течение следующих шести месяцев. («Потенциальный объем» в данном случае означает полное финансовое воздействие конкретной меры в годовом исчислении, когда все внедрено и работает. Например, за первый финансовый год объем экономии может составить всего $1 млн, поскольку изменения сопряжены с определенными затратами, и нарастание экономических выгод происходит постепенно, однако, исходя из набранных к концу года темпов, полный потенциальный объем экономии может составить $2 млн.) Например, если мы видели возможность избавиться от обременительного договора аренды через два года, это несомненно было интересно, и отдел недвижимости должен был заняться этим вопросом, но не в рамках данной программы снижения затрат. Мы не включали разовые вложения, которые позволяли нам избавиться от некоторых затрат, такие как выкупы арендованных помещений или затраты на сокращение персонала; они должны были быть охвачены отдельным инвестиционным бюджетом.

Читать дальшеИнтервал:

Закладка: