Эндрю Уайлман - Сокращение затрат

- Название:Сокращение затрат

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-3990-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Эндрю Уайлман - Сокращение затрат краткое содержание

Сокращение затрат - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В системе мониторинга должны отслеживаться фунты или доллары, а также, что очень важно, численность персонала. Персонал – та область, где могут происходить самые существенные проскальзывания и где риск эффекта водяного матраса бывает наибольшим. Кроме того, система мониторинга должна учитывать изменения объема бизнеса и доходов, влекущие за собой изменение переменных затрат. Например, если объем продаж увеличивается на 5 %, рост прямых затрат на материалы предположительно должен составить 5 %; поэтому когда прямые затраты на материалы увеличиваются всего на 2 %, мы получаем на самом деле не рост, а снижение затрат на 3 %.

Чаще всего споры возникают в связи с выбором ориентира для отсчета снижения затрат – бюджет или реальный стартовый уровень, если он, как это обычно бывает, ниже бюджета. Стороннему наблюдателю спор может показаться бессмысленным, но для менеджеров компании это не праздный вопрос. Со стороны реальный стартовый уровень кажется наиболее логичным ориентиром: его легче отслеживать и он отражает реальное состояние дел перед сокращением затрат. Однако линейные руководители вынуждены в суровой борьбе отстаивать и обосновывать свои доли в годовом бюджете. Поэтому они убеждены, что любая экономия относительно бюджета должна считаться реальной, поскольку она отражает реальный трудный выбор, который им уже пришлось сделать. Я думаю, в этом есть смысл, и соглашаюсь с бюджетом как с основой.

В конце второго месяца мы снова собрали группу руководителей высшего звена. Цель совещания – определить, где мы имеем дело с «легко доступными фруктами», а где – с высоко висящими «крепкими орешками».

Все линейные руководители пришли с предложениями по снижению затрат в своих подразделениях. Ситуация оказалась неоднозначной. В одних регионах целевые показатели были достигнуты или превзойдены, а в других результат был незначительным или вообще отсутствовал. Разбивка затрат по функциональным областям выглядела аналогично – если хорошие возможности существовали в прямых затратах, то в косвенных затратах они были не такими большими или не такими стабильными.

Там, где возможности снижения затрат были многообещающими и хорошо проработанными, на линейных руководителей возлагалась полная ответственность за их реализацию, с измерением и отслеживанием прогресса через центральную систему мониторинга.

«Крепкими орешками» – подразделениями, которые не сумели добиться результата, – должна была заняться наша центральная проектная команда. Представители команды приезжали на места и в течение одного-двух месяцев работали с местным руководством. Если преграды были реальными, они начинали искать другие пути достижения требуемой экономии. Если проблема была в руководстве, мы стремились узнать об этом как можно раньше, чтобы изменить его настрой или настоять на замене.

Программы сокращения затрат открывают перед генеральным или финансовым директором-садистом массу приятных возможностей вонзить нож в линейных руководителей. Одна из самых увлекательных – выяснение, «почему это не было заложено в бюджете?».

Скажем, спустя всего несколько месяцев после утверждения годового бюджета корпорация MultiGlom Inc. запускает программу снижения затрат. Руководитель подразделения Билл приходит на первую обзорную встречу с генеральным директором с предложением сократить персонал на 5 % по сравнению с бюджетом.

– Билл, – мурлычет генеральный директор. – Я потрясен. Но почему это не заложено в бюджет? Вы что, намеренно его раздули?

– Намеренно раздул?.. Вовсе нет… – хрипит в ответ Билл.

Финансовый директор плотоядно облизывается.

– Я чувствую, что бюджет был раздут. Иначе сокращение точно было бы там.

Генеральный директор согласно кивает головой.

– Билл, я думаю, вам нужно включить это сокращение в свой бюджет и взять его за отправную точку. А теперь мы хотим увидеть еще 5 % сверх бюджета. И я пока что не вижу, как вы это сделаете. Есть какие-то мысли?

Бедный Билл чувствует, как нож медленно входит в его тело. (Кей следующая, и она решила твердо стоять на том, что не может урезать затраты ни на цент.)

Эта ситуация напоминает мне фильм «Уловка 22»: комиссовать сумасшедшего можно только по его личному заявлению, а заявление с целью избежать участия в боевых действиях есть бесспорный признак здравого ума… Или средневековое испытание для женщин, подозреваемых в колдовстве. Их привязывали к стулу и бросали в воду: те, которые тонули, ведьмами не считались.

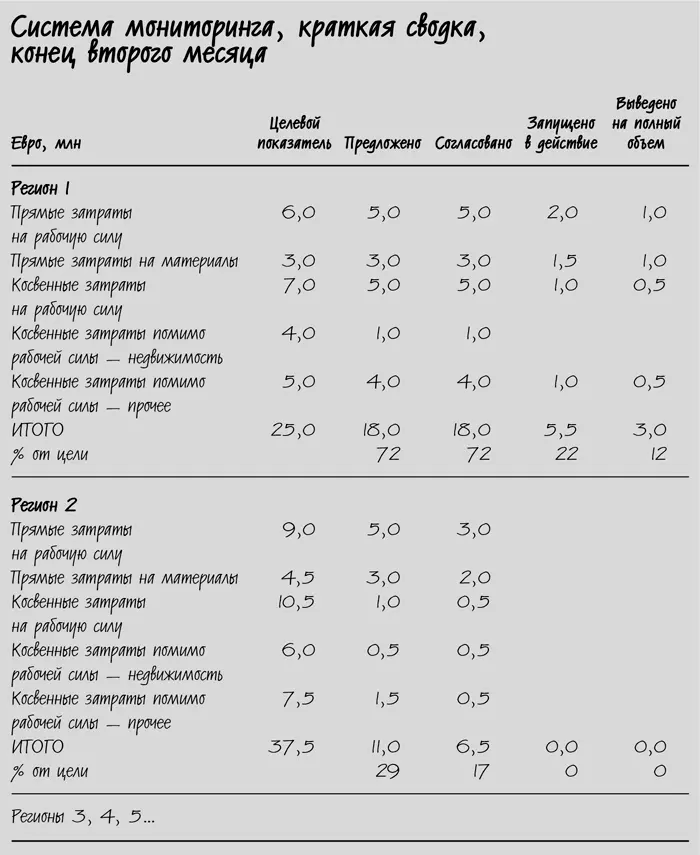

Таким образом, к концу второго месяца мы запустили в действие систему мониторинга, которая на верхнем уровне выглядела примерно так, как показано ниже (цифры не реальные). Для иллюстрации различий я привожу данные всего по двум регионам, хотя в действительности их было намного больше.

Как видно из вышеприведенной сводки, регион 1 хорошо справляется с поставленной задачей. Региональный генеральный директор уже выделил и проработал пути снижения затрат, обеспечивающие получение более 70 % запланированной экономии. И он уже поддержал реализацию целей, так что это не просто предварительные прикидки, на согласование которых уйдет еще месяц. Очень вероятно, что при небольшом нажиме с нашей стороны он сумеет обеспечить все 80 %. Единственная область, где имеется серьезное проскальзывание, – это недвижимость, поэтому центральной команде придется прислать на помощь эксперта по недвижимости. В целом же необходимости во вмешательстве центральной команды нет, поскольку генеральный директор настроен решительно.

Регион 2 – совсем другая картина. Выявленные возможности снижения затрат не превышают 30 % от плана. И региональный директор пока что не подписался даже под этими скромными целями. Он практически не нашел возможностей сократить косвенные затраты. Поэтому его регион представляет реальную проблему. Центральной проектной команде придется вмешаться и в течение следующих двух месяцев интенсивно работать бок о бок с местным руководством над этой задачей.

Не исключено, что у вас возникли сомнения, могут ли стратегические консультанты, которые любят жить в пятизвездочных отелях, обедать в лучших ресторанах и летать бизнес-классом, вообще говорить об управлении затратами или руководить проектами по сокращению затрат. Сомнения, надо признать, вполне справедливые. В свое оправдание могу сказать, что я – настоящий скряга в отношении затрат своих клиентов, но, хотя это чистая правда, вы вряд мне поверите.

Читать дальшеИнтервал:

Закладка: