Владимир Вербицкий - Из идеального реальному 2.0

- Название:Из идеального реальному 2.0

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Москва

- ISBN:978-5-9072-7450-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Вербицкий - Из идеального реальному 2.0 краткое содержание

Из идеального реальному 2.0 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

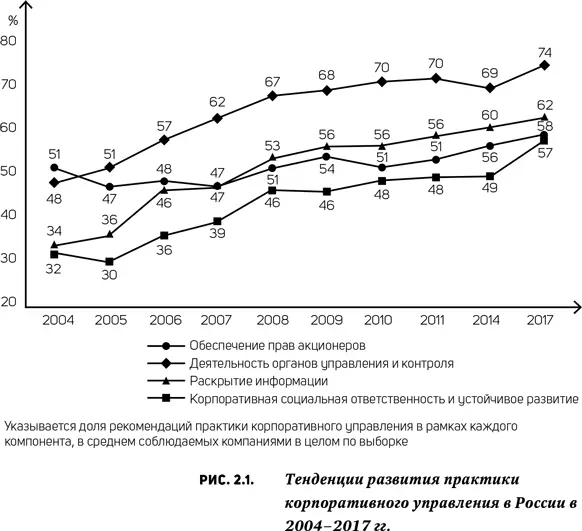

Общая картина внедрения рекомендаций CGBP в практику российских компаний в разрезе компонентов за период 2004–2017 гг. приведена на рис. 2.1.

Мы видим в целом позитивную общую динамику при достаточно вялых темпах улучшения, да и абсолютные значения можно считать более-менее удовлетворительными только по компоненту «Раскрытие информации». Лидерство именно этого компонента могу объяснить разве что заключением автора российского бизнес-бестселлера «Русская модель управления» Александра Прохорова: «Российская черта – склонность к формализации и фальсификации любых компаний», подкрепленным известным европейским специалистом по России М. К. де Врисом из его книги «Анархист в душе»: «Русские испытывают сложности, оказываясь лицом к лицу с неприятными фактами […], не желая быть теми, кто принес дурные вести, они предпочитают безопасную ложь, “сочинение фактов”, игнорирующих негативные стороны жизни и соответствующих ожиданиям, чтобы скрыть неприятности. Когда правда скрывается слишком часто, границы между реальностью и фантазиями начинают стираться; то же самое касается и дела: идеи и мечтания становятся заменителями реального действия» (55; 56, с. 85). Известный российский макроэкономист, заместитель председателя Внешэкономбанка и его главный экономист Андрей Клепач так прямо и говорит, что «степень вранья в процессе управления […] очень сильно возрастает […], потому что мы говорим одно, а делаем другое» [8] https://www.rbc.ru/rbcfreenews/5c0bc0769a79471d85c88256?from=newsfeed .

. Также не думаю, что резкий рост значения компонента «Корпоративная социальная ответвенность и устойчивое развитие» на целых восемь пунктов за последние три года вызван реальными изменениями в политике российских компаний в этой области их деятельности. На более детальных комментариях этих графиков я не буду останавливаться, предоставив свободу любителям статистики самим поискать факторы, которые, на их взгляд, приводят к такому положению вещей. Поспешу далее в надежде дать читателям свой небольшой, возможно, местами неизвестный им ранее анализ по каждому из четырех компонентов практики внедрения идеального корпоративного управления в российских компаниях.

Права акционеров

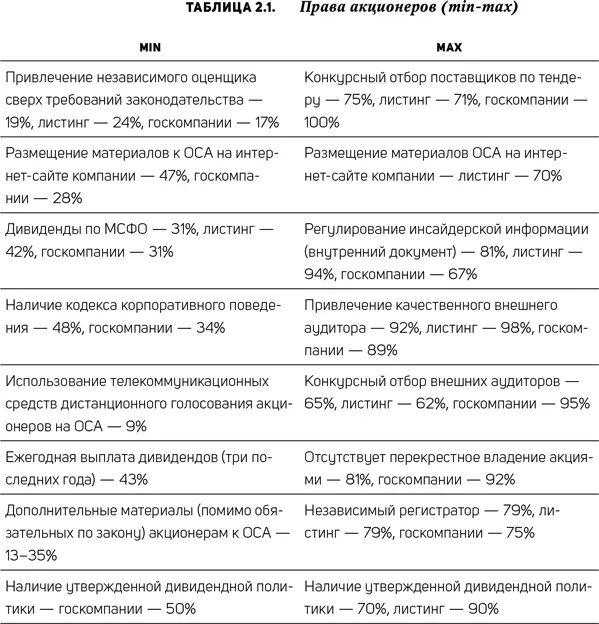

Данный компонент практики корпоративного управления в исследовании охватывает 21 рекомендацию CGBP. Сразу хочу предупредить, что мы не будем здесь анализировать все таблицы исследования, так как, повторюсь, изучение собственно рекомендаций CGBP не является нашей целью. Наша цель – попытка понять, почему компании так неравномерно внедряют рекомендации CGBP в свою практику. Для этого сгруппируем данные о внедрении рекомендаций CGBP в следующую таблицу min-max, собрав в раздел min те рекомендации, которые компании выполняют в минимальном процентном отношении (менее 50 %), а в раздел max – в максимальном (табл. 2.1).

Даже при беглом взгляде виден очень большой разброс между высоким уровнем выполнения компаниями одних рекомендаций CGBP (некоторые более 90 % и даже фантастические 100 %) и практически игнорированием других (некоторые менее 20 %, а то и 10 %). Также видно, что компании из всех трех выборок (общая, листинг и госкомпании) присутствуют в обеих группах (лидеры-max и аутсайдеры-min). И, что очень показательно, компании, имеющие листинги на фондовых биржах, то есть фактические лидеры по общему уровню внедрения рекомендаций CGBP, присутствуют и среди аутсайдеров. Получается, что фондовый рынок, в целом выступающий основным драйвером внедрения именно CGBP в практику компаний (как в теории, так и на практике), порой дает сбой (сразу здесь хочу заметить, что в главе 5 мы еще вернемся к осмыслению роли внутренних и внешних драйверов для реального внедрения в практику компаний стандартов корпоративного управления).

Конечно, можно поискать некие объяснения нахождению компаний с теми или иными уровнями выполнения рекомендаций CGBP в группах. Очень заметно нежелание компаний, особенно из госсектора, выплачивать дивиденды по международным стандартам финансовой отчетности (МСФО), то есть из консолидированной прибыли (31 %). Уже много лет по этому поводу ведется большая дискуссия как во властных структурах, так и среди экспертов и миноритарных акционеров. Довольно много было также публикаций в прессе о занижении прибыли в головных структурах холдингов, которые, собственно, и платят дивиденды акционерам, и ее концентрировании и расходовании в дочерних компаниях. Можно понять и менеджмент в его желании самостоятельно распоряжаться результатами своей деятельности (не беру здесь в расчет нелегитимные цели – это сфера анализа правоохранительных органов, а не органов корпоративного управления компаний), а вот уже мажоритарных акционеров, и в первую очередь государство-акционера, понять не просто сложно, а невозможно. Можно увидеть также, что госкомпании лидируют (95 %), обгоняя даже компании с листингом (62 %), по такой рекомендации, как проведение конкурсных отборов внешних аудиторов. И главным драйвером здесь является требование закона для госкомпаний, то есть воля акционера, выраженная в максимально категоричной форме, которая даже превышает силу фондового рынка, мягко давящую на компании с листингом. Но здесь есть следующий нюанс: кто проводит конкурс, вернее, как и что , если мы вспомним одиннадцатый тезис из введения? Конкурс есть то, что проводится, а вот как он проводится – это принципиальнейшим образом меняет всю картину. В подавляющем большинстве госкомпаний конкурсные процедуры организует и проводит менеджмент, а не совет директоров, а в компаниях с листингом – совет директоров при ведущей роли комитета по аудиту (конкурсную документацию утверждает совет директоров, а конкурсную комиссию возглавляет, как правило, председатель комитета по аудиту). И это очень важное сущностное различие – прошу поверить мне как практикующему председателю комитетов по аудиту в госкомпаниях и компаниях с листингом, а также в непубличных частных. Лично мне в одной крупной госкомпании удалось за год работы провести в устав поправки, передающие полномочия по выбору внешнего аудитора совету директоров. И менеджмент, откровенно говоря, этому и не противился, более того, даже при проведении выбора по текущим процедурам, утверждаемым исполнительным органом, председателем конкурсной комиссии был утвержден председатель комитета по аудиту.

А вот в другой госкомпании, существенно меньшей по размеру, такое решение провести не удалось. И, пожалуй, самое прискорбное, что меня не поддержали члены совета – чиновники. Это пример случая, когда форма довлеет над содержанием. Здесь по форме госкомпании опережают компании с листингом, а по содержанию – нет. Также видно, что по уровню выполнения некоторых рекомендаций CGBP компании из разных выборок ведут себя одинаково, например, госкомпании и компании с листингом по выплате дивидендов по МСФО (31 и 42 % соответственно) и привлечению независимого оценщика сверх законодательных требований (госкомпании – 17 %, а с листингом – 24 %) стараются не перенапрягаться, а они же по качеству внешнего аудитора (89 и 98 % соответственно) и привлечению к учету своих ценных бумаг независимого регистратора (госкомпании – 75 % и с листингом – 79 %) прилагают одинаково высокие усилия для соблюдения рекомендаций CGBP. По другим рекомендациям компании из разных выборок ведут себя прямо противоположно, это видно по конкурсному отбору поставщиков на тендере (лидируют госкомпании с абсолютным результатом в 100 % с опережением компаний с листингом почти на 30 пунктов), по размещению материалов к общим собраниям акционеров (госкомпании с показателем в 28 % отстают от компаний с листингом на более чем 40 пунктов), по наличию утвержденных дивидендных политик (госкомпании снова существенно – на 40 пунктов – отстают от компаний с листингом) и по регулированию инсайдерской информации (госкомпании почему-то на целых 27 пунктов отстают от лидеров с листингом).

Читать дальшеИнтервал:

Закладка:

![Андрей Вербицкий - Шесть лет с В. И. Лениным [Воспоминания личного шофера Владимира Ильича Ленина]](/books/1096826/andrej-verbickij-shest-let-s-v-i-leninym-vospom.webp)