Владимир Вербицкий - Из идеального реальному 2.0

- Название:Из идеального реальному 2.0

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2020

- Город:Москва

- ISBN:978-5-9072-7450-1

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владимир Вербицкий - Из идеального реальному 2.0 краткое содержание

Из идеального реальному 2.0 - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Хочу сразу подчеркнуть (при анализе как компонента «Права акционеров», так и последующих компонентов), что не стоит на данном этапе нашего осмысления вопроса подходить к анализу в интерпретации: min – это плохо, а max – хорошо, даже если на самом деле так бывает, а перейти, как это рекомендует один из признанных мыслителей мира и наставник ведущих топ-менеджеров мировых компаний Маршалл Голдсмит, на нейтральную позицию, считая, что для объективного анализа «прежде всего нужно отказаться от восприятия своего поведения исключительно в категориях негативного или позитивного» (57, с. 44). ( Думаю, стоит так же подходить и к поведению других. – В.В. ) Наша задача сейчас состоит в том, чтобы озадачиться вопросом, почему компании ведут себя именно таким образом, без оценки, плохо или хорошо такое поведение. Я не ставлю также задачу проанализировать все приведенные в данной таблице и многочисленных таблицах самого исследования значения соблюдения компаниями рекомендаций CGBP (рекомендую читателям сделать и свой анализ тоже, ведь мой, очевидно, несет в себе ноты субъективизма). Главное, чего я хочу добиться на данном этапе, – это заставить уважаемых читателей задуматься над самим фактом того, что разные компании по-разному внедряют разные рекомендации идеального корпоративного управления. Исходя из того, что этими процессами руководят умные собственники и менеджеры, необходимо задуматься над вопросом: почему они это делают и какие факторы влияют на выбор именно таких стратегических управленческих решений?

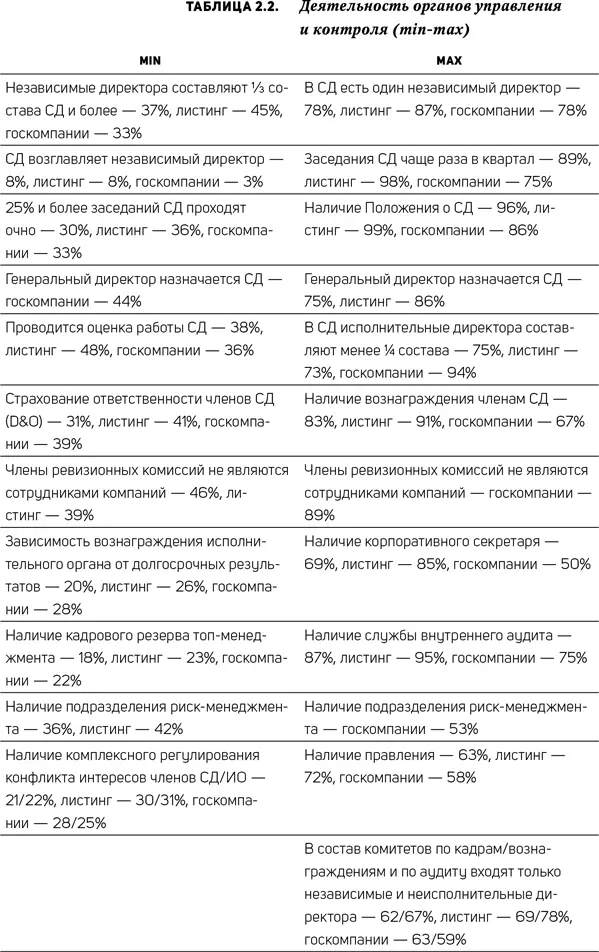

Деятельность органов управления и контроля

Данный компонент практики корпоративного управления в исследовании охватывает самое большое число, целых 44 рекомендации CGBP. В табл. 2.2 представлены результаты анализа в формате min-max.

Максимальная реализация рекомендаций характерна для так называемых формальных рекомендаций из идеального корпоративного управления, реализация которых весьма незатруднительна и не накладывает существенных ограничений на сложившуюся в компании практику управления. Это, как мы видим, просто наличие Положения о совете директоров (почти 100 %) и заседание совета директоров чаще одного раза в квартал (тоже почти 100 %). Особенность формирования совета директоров и ревизионных комиссий госкомпаний из чиновников, а в последние годы и из привлекаемых внешних экспертов позволяет им легко реализовать рекомендации по отсутствию сотрудников компаний в составе ревизионных комиссий (89 % при всего лишь 39 % у компаний с листингом), а также по присутствию в составе советов директоров менее ¼ исполнительных директоров (94 %). Компании не возражают и против присутствия в составе их советов директоров только одного независимого директора (госкомпании и компании с листингом имеют здесь довольно близкие показатели, 78 % и 87 % соответственно), но едины в том, что треть совета директоров из независимых – это увольте (только 33 % госкомпаний и 45 % компаний с листингом согласны терпеть так много независимых директоров). Думаю, что обе группы компаний добросовестно выполнили требования основного акционера (государства) в одном случае и листинга – в другом, и не более того.

Аналогично можно найти объяснения соблюдению компаниями рекомендаций CGBP на минимальных уровнях. Не вызывает удивления достойная лучшего применения устойчивая практика российских компаний всех категорий по неприменению систем вознаграждения менеджмента с привязкой к долгосрочным результатам деятельности (по всей выборке только 20 % привязывают мотивацию к долгосрочным результатам, компании с листингом – 26 %, а госкомпании – 28 %). Нежелание государства-акционера передать полномочия по назначению главы исполнительного органа совету директоров (только 44 % советов госкомпаний имеют такую привилегию) придает ему, да и всему менеджменту в целом, дополнительные силы в противостоянии с советом, не ставшим еще полноценным стратегическим органом управления, заседания которого порой фактически превращаются в министерские чиновничьи совещания. Низкие цифры по наличию кадрового резерва на позиции топ-менеджмента компаний (менее 30 % для всех типов компаний), примерно такой же уровень выполнения рекомендации по наличию комплексного регулирования конфликта интересов (менее 31 % для самых продвинутых компаний с листингом) и только чуть более высокий уровень страхования ответственности членов советов директоров (D&O) (максимум 41 % для компаний с листингом) говорят о новизне и неразвитости еще этих элементов.

Довольно высокие значения показателей практики деятельности компаний по составу комитетов по аудиту и комитетов по кадрам и вознаграждениям, состоящих только из независимых и неисполнительных директоров (выше 59 %), говорят, на мой взгляд, больше о формальной стороне вопроса, так как, по моим оценкам, еще недостаточно среди этих категорий директоров представителей с необходимыми компетенциями. Хотя лично я не уверен, что именно сейчас, на стадии становления данных институтов, так уж важно, чтобы комитеты состояли только из независимых и неисполнительных директоров. Более подробно я остановлюсь на этом вопросе в главе 11, когда мы будем говорить об адаптации идеального корпоративного управления к реальной практике. Скажу только, что считаю важным и активно внедряю на своей практике следующее убеждение: в комитеты нужно обязательно привлекать менеджмент – но это уже из проблематики управления изменениями в компаниях. Высокие цифры внедрения служб внутреннего аудита (более 75 %) еще предстоит подкрепить правильной методологией работы этих служб, чтобы они реально продвинулись к стратегическому внутреннему аудиту, а не застряли в фазе контрольно-ревизионной, а вот низкие цифры наличия подразделений риск-менеджмента (36 % в целом по выборке и всего 42 % для компаний с листингом) так и вообще печалят: управление рисками – это ахиллесова пята российских компаний.

Раскрытие информации

Данный компонент практики корпоративного управления в исследовании охватывает 20 рекомендаций CGBP. В табл. 2.3 представлены результаты анализа в формате min-max.

Как я обращал внимание читателей вначале, уровень соблюдения рекомендаций идеального корпоративного управления по компоненту «раскрытие информации» в целом самый высокий среди всех остальных компонентов (как и во всех предыдущих периодах, за исключением самого первого, за 2004 г.) и по итогам 2017 г. составил 74 %. Поэтому и цифры по отдельным рекомендациям тоже несколько выше, чем по другим компонентам. В группе max на уровне почти или ровно 100 % выполнения находятся такие рекомендации, как раскрытие финансовой отчетности по российским стандартам финансовой отчетности (РСБУ), раскрытие информации о членах совета директоров и исполнительного органа, раскрытие годовых отчетов компаний на их сайтах. И этому есть свои объяснения. Отчетность по РСБУ при всем к ней уважении дает мало полезной информации для внешних заинтересованных сторон (стейкхолдеров) и, по сути, мало что раскрывает касательно состояния дел в компании. Поэтому менеджмент без особого сожаления ее и раскрывает и заодно соблюдает требование закона. А состав обязательной к раскрытию информации о членах совета директоров и исполнительного органа интересен разве что кадровым службам самих компаний и поэтому тоже легко доступен. Весьма примечателен тот факт, что уровень прозрачности акционерного капитала у госкомпаний составляет 67 %, а вот компании с листингом здесь заметно уступают им с результатом только 51 %. Снова воля государства как акционера (внутренний драйвер) перевешивает силу фондового рынка (внешний драйвер).

Читать дальшеИнтервал:

Закладка:

![Андрей Вербицкий - Шесть лет с В. И. Лениным [Воспоминания личного шофера Владимира Ильича Ленина]](/books/1096826/andrej-verbickij-shest-let-s-v-i-leninym-vospom.webp)