Алексей Пурусов - Финансы для менеджеров понятным языком

- Название:Финансы для менеджеров понятным языком

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Пурусов - Финансы для менеджеров понятным языком краткое содержание

Финансы для менеджеров понятным языком - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Они поняли, что лучше посмотреть вебинар по нужной теме, ведущий которого кратко, понятно и логично донесет до них суть интересующей их теории (направления, тенденции и т. п.), чем потратить множество времени на поиск и обработку информации и в итоге найти то, что профессионал готов дать им сразу.

Это не просто тренд – это образ жизни.

Количество информации будет расти. А значит, пропорционально будет расти и количество необходимых знаний. Вот только времени для их изучения не прибавится. Казалось бы, задачка «нужны знания – нет времени учиться» не имеет решения.

Но решение есть. Знания можно получать в специальном адаптированном виде. Это действительно работает…

Управление капиталом

Финансы – это инструмент управления.

Точнее, только один из инструментов, но очень существенный.

Управление капиталом – самая важная часть финансового управления.

Ошибки приводят к большим потерям, а правильные решения – к приятным успехам.

С какой бы стороны мы ни подошли к финансам, бухгалтерскому и управленческому учету, мы увидим, что все начинается и заканчивается балансом, отражающим цикл неких изменений, произошедших за тот или иной период времени. Баланс был и останется самым главным документом, вокруг которого или на базе которого выстраиваются и цифры, и логика, и риски. Жизнь и здоровье человека мы оцениваем в годах, а жизнь и здоровье компании – в балансах.

Управление капиталом требует отличного понимания баланса. С него-то мы, пожалуй, и начнем…

Что такое баланс и «с чем его едят»

Многие компании не формируют управленческий баланс, искренне не понимая, зачем он вообще нужен. Довольствуются отчетами о финансовых результатах и о движении денежных средств, полагая, что этого вполне достаточно для бизнеса.

В моей практике был показательный случай. Компанию, где я работал генеральным директором, продали крупному и уважаемому покупателю. По условиям продажи топ-менеджмент должен был отработать с новым собственником не менее полугода, а далее принять решение – оставаться в компании или нет.

Так я оказался топ-менеджером в другой структуре. И первое, что бросилось мне в глаза, – это тот факт, что компания, имеющая разветвленную холдинговую структуру различных бизнес-направлений, игнорировала управленческие балансы. Просто не понимала, зачем их формировать.

Из этой компании я ушел. Отрицание баланса ясно демонстрировало и ее общую финансовую культуру, и подходы к финансовому управлению бизнесом. Компания, кстати, позднее разорилась. Было бы глупо утверждать, что единственной причиной этого стало отсутствие баланса. Тем не менее такой подход к управлению капиталом сыграл здесь не последнюю роль, как и в целом невысокий уровень финансового менеджмента.

Иногда за красивыми фасадами скрывается совсем не то, что они, как думается, обещают. Впрочем, то же самое можно сказать и о многих людях, за благородной внешностью и манерами которых прячется гнилое содержание.

Теперь очень простой вопрос: что такое капитал (которым, собственно, мы и хотим управлять)?

Подумайте и постарайтесь найти ответ – так, как вы его понимаете на данном этапе.

Представьте себя человеком, оказавшимся за рубежом. Вам задают вопрос на иностранном языке. Если вы хорошо знаете этот язык – вы ответите быстро и свободно. Если не очень хорошо – начнете думать, вспоминать слова и грамматику и попробуете ответить. Если вы знаете язык плохо или не знаете вообще – вы даже не будете пытаться что-то сказать.

Так и здесь. Сделаем паузу… подождем, пока вы подберете или не подберете формулировку.

Готовы?

К сожалению, задавая вопрос о капитале слушателям на вебинарах, я ни разу не получил правильного ответа. Казалось бы: понятие довольно простое, но воспринять его почему-то сложно.

А ведь мы постоянно с ним сталкиваемся в нашей жизни. Взять хотя бы часто употребляемые оценки капитала компаний и частных лиц в средствах массовой информации, вспомнить популярный термин «капитализация» и многое другое.

Так что же такое капитал?

Давайте разбираться наглядно: составим баланс среднестатистического человека и рассчитаем его капитал.

Что обычно имеет человек?

Квартиру и машину.

Что еще? Конечно, деньги – в карманах и на счетах.

Запасы – например, еды, стирального порошка и т. п.

Он также может иметь задолженность работодателя по заработной плате – но не постоянно, учитывая авансовую систему оплаты.

Последнее замечание приводит нас к тому, что баланс составляется только на определенную дату, потому что завтра все может поменяться. Деньги из кармана будут потрачены на ресторан, запасы порошка – на выведение пятна от соуса, а машина сломается и потребует ремонта.

То есть баланс отражает некую статическую картину, существующую в один конкретный день.

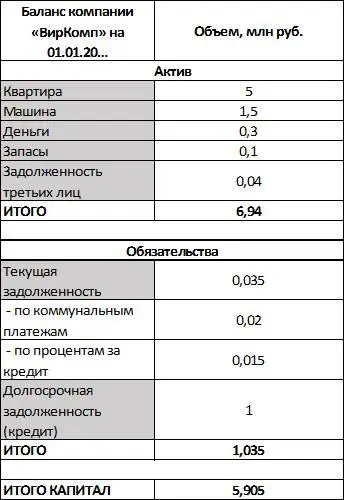

Давайте оценим активынашего «среднестатика» по состоянию на 1 января 20… года:

Но актив – это еще не капитал. Или даже совсем не капитал.

У каждого из нас есть еще и собственные задолженности, например по оплате коммунальных услуг. Счет приходит по истечении месяца, в котором совершались наши траты, а значит, мы всегда имеем текущую задолженность по коммунальным платежам.

Помимо того, у среднестатистического гражданина вполне может быть и задолженность по кредиту, например за купленный автомобиль.

А если есть кредит, то есть и постоянная задолженность по процентам, которая также носит текущий характер.

Таким образом, кроме активов, мы имеем еще и некие обязательстваперед третьими лицами:

Теперь, на основании всех этих данных, можно рассчитать капитал нашего подопечного по следующей формуле:

капитал = актив – обязательства.

То есть: 6,94 – 1,035 = 5,905 млн руб.

Сведем все цифры в единую табличку и получим баланс на 1 января 20… года:

Не правда ли, все очень просто и понятно?

Итак, баланс:

✓ всегда формируется на определенную дату;

✓ учитывает актив в виде конкретных позиций – недвижимое и движимое имущество, деньги и запасы, долги третьих лиц владельцу баланса;

✓ учитывает обязательства в виде долгов владельца баланса перед третьими лицами. Долги бывают текущими, то есть требующими оплаты в ближайшее время, и долгосрочными, то есть возвращаемыми в течение нескольких лет.

Читать дальшеИнтервал:

Закладка:

![Алексей Виноградов - Простой учебник английского языка [Самоучитель. Версия 3.0]](/books/1082865/aleksej-vinogradov-prostoj-uchebnik-anglijskogo-yazy.webp)

![Алексей Благирев - Big data простым языком [litres]](/books/1084716/aleksej-blagirev-big-data-prostym-yazykom-litres.webp)