Алексей Пурусов - Финансы для менеджеров понятным языком

- Название:Финансы для менеджеров понятным языком

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:2018

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Алексей Пурусов - Финансы для менеджеров понятным языком краткое содержание

Финансы для менеджеров понятным языком - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В свою очередь, капиталравен разнице между активами и обязательствами и показывает реальное денежное состояние собственника баланса, его имущество в денежном эквиваленте с учетом всех его долгов.

Схема баланса

Выше мы вывели три составляющие баланса: актив, обязательства и капитал.

Их можно представить в виде обычного треугольника:

Суть капитала (основания треугольника) – это все ваши активы, уменьшенные на размер всех ваших обязательств. Помните формулу «капитал = актив – обязательства»? Соответственно, если в один прекрасный день вы переведете все ваши активы в деньги и расплатитесь со всеми кредиторами, став совершенно независимыми, то все, что у вас останется после этих операций, и будет вашим личным или, как его еще называют, собственным капиталом.

Если у вас нет обязательств (то есть сумма обязательств равна нулю), то капитал будет равен вашему активу.

Теперь давайте перевернем треугольник, так чтобы его основанием стал актив:

Тем самым мы получим новую формулу – источников формирования актива:

актив = обязательства + капитал.

Источники формирования актива – весьма важное понятие баланса. Разберем его на примере.

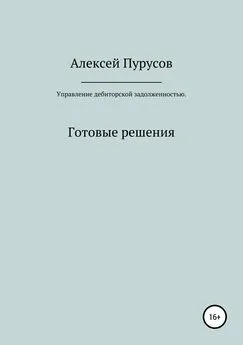

Предположим, что вы решили заняться бизнесом и создали собственную компанию, открыли небольшой магазинчик. Естественно, для работы любого предприятия нужны начальные средства, и вы вложили в уставный капитал компании собственные 5 млн руб.

Затем на 4 млн руб. вы купили торговое оборудование, а еще на 5 млн приобрели у двух поставщиков товар на реализацию. При этом у первого поставщика вы сразу выкупили товар, заплатив ему 2 млн руб., для чего взяли в банке кредит на 1 млн. Со вторым договорились об отсрочке оплаты (3 млн руб.) на месяц.

Так вы сформировали актив вашей компании в размере 9 млн руб.:

За счет чего вы смогли это сделать? Смотрим на наш треугольник: за счет собственного капитала, то есть собственных средств, и обязательств перед двумя поставщиками и банком. Сумма капитала и обязательств называется пассивомбаланса и показывает структуру источников формирования актива:

Пассив всегда равен активу, по-другому и быть не может. Актив формируется из определенных источников в конкретных размерах. Если размер актива в балансе оказывается больше, чем размер пассива, то, значит, некая часть актива сформирована из неизвестно чего, а это невозможно. Если же размер актива меньше, чем размер пассива, то некая часть денег, запасов или имущества утрачена – либо потерялась, либо украдена, либо компания не приносит прибыли, а работает в убыток. В таком случае необходимо уменьшить собственный капитал на сумму утраченного – увы, но чудес в реальной жизни не бывает, обязательства никто не прощает, и все убытки покрываются за счет собственника. Мы возвращаемся к первому треугольнику.

Логическая цепочка здесь очень проста: сначала появляются собственный капитал и те обязательства, которые начинающий предприниматель может взять на себя в текущий момент. Из этих источников формируется актив компании в виде основных средств, денег, запасов, и бизнес начинает работать. Далее все зависит от управления активом: либо компания получает прибыль и процветает, либо собственник теряет вложенные деньги, то есть свой капитал.

Может ли капитал быть отрицательным?

Немного забегаю вперед, поднимая этот вопрос, но тем не менее отвечу на него утвердительно. И в справедливости этого ответа очень часто убеждаются нерадивые любители кредитов.

Обратимся к главной формуле:

капитал = актив – обязательства.

Из нее очевидно, что если размер обязательств превышает размер актива, то капитал становится отрицательным.

Давайте рассмотрим пример, который вполне реален в наших условиях. Некий молодой человек – работающий, но живущий на съемной квартире и не имеющий запаса денег, – покупает в кредит машину.

Его актив – машина – составляет 2 млн руб.

Его обязательства – задолженность по кредиту банку – также 2 млн руб.

Его капитал равен нулю. То есть, по сути, несмотря на наличие машины, он нищий: машина хотя и его, но к ней прилагаются денежные обязательства.

Однако это еще не всё. Мы знаем, что машина, едва выехав за ворота салона после продажи, тут же теряет в цене.

Предположим, в нашем случае рыночная цена машины уменьшилась на 10 %, до 1,8 млн руб.

Пересчитаем капитал: актив – обязательства = 1,8–2 = -0,2 млн руб.

Как видим, в результате переоценки капитал стал отрицательным. Но дела нашего героя могут быть не так плохи, как кажется. За счет заработной платы он вполне способен погасить через три года кредит и выплатить по нему проценты.

Тогда его обязательства станут равны нулю, а рыночная цена машины к тому моменту составит 1 млн руб. Это и будет положительным капиталом молодого человека.

Любое явление может иметь позитивное качество.

Если бы не было горького, никто не смог бы оценить сладкого.

Если бы не было плохого, трудно было бы идентифицировать хорошее.

Баланс компании

Теперь посмотрим, как применяется баланс в управлении бизнесом – на примере гипотетической компании «ВирКомп».

Допустим, один продвинутый товарищ решил организовать интернет-площадку для продажи компьютеров и гаджетов. Его собственных денег было недостаточно для того, чтобы открыть такой магазин, и он нашел соучредителей для участия в этом проекте.

Конец ознакомительного фрагмента.

Текст предоставлен ООО «ЛитРес».

Прочитайте эту книгу целиком, купив полную легальную версию на ЛитРес.

Безопасно оплатить книгу можно банковской картой Visa, MasterCard, Maestro, со счета мобильного телефона, с платежного терминала, в салоне МТС или Связной, через PayPal, WebMoney, Яндекс.Деньги, QIWI Кошелек, бонусными картами или другим удобным Вам способом.

Интервал:

Закладка:

![Алексей Виноградов - Простой учебник английского языка [Самоучитель. Версия 3.0]](/books/1082865/aleksej-vinogradov-prostoj-uchebnik-anglijskogo-yazy.webp)

![Алексей Благирев - Big data простым языком [litres]](/books/1084716/aleksej-blagirev-big-data-prostym-yazykom-litres.webp)