Ольга Красова - Управленческий учет в США

- Название:Управленческий учет в США

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2006

- ISBN:5-98172-042-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Управленческий учет в США краткое содержание

Содержание издания разбито на 3 главы.

В первой главе рассмотрена сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета, практика и техника управленческого учета в США, управление учетной деятельностью, положения стандартов финансового учета US GAAP.

Во второй главе рассматривается стандарт финансовой отчетности GAAP. Предложено построение системы управленческого учета на основе GAAP. Проведен сравнительный анализ стандартов финансовой отчетности МСФО, GAAP и РСБУ. Рассмотрены принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности.

Третья глава посвящена внедрению управленческого учета США в российских компаниях.

Управленческий учет в США - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Суть метода сводится к следующему: вместо распределения накладных расходов по производственным подразделениям затраты соотносятся с определенными видами активности (функциями), которые осуществляются в интересах производства реализации того или иного вида продукции. Например , в числе таких функций может быть снабжение материалами, наладка оборудования, контроль качества. Осуществление каждого вида активности требует определенных ресурсов (материалов, оборудования, информации и т. д.), стоимостной оценкой которых является сумма затрат того или иного вида.

Все виды активности можно разделить на четыре типа на основании того, как они соотносятся с выпуском отдельных изделий или продуктов. К первому типу относят виды активности, которые осуществляются над индивидуальными изделиями (штучная обработка, индивидуальный дизайн и т. д.); ко второму типу – виды активности, поглощаемые группами изделий (отладка оборудования для партии изделий, доставка сырья для изготовления серии и т. п.); к третьему типу – виды активности, которые необходимо нести для поддержания производства продукта как такового (разработка технологических карт, выпуск опытных образцов и т. п.); виды активности, необходимые для существования компании в целом (расходы на финансирование, управление и т. п.) относят к четвертому типу.

Все виды активности, за исключением первого (все затраты, поглощаемые в его рамках, в традиционной учетной терминологии принято называть прямыми), требуют распределения на изделия. Для этого затраты, связанные с определенным видом активности, группируются в пул. Далее выделяется характеристика, которая определяет динамику затрат по каждому пулу. Эта характеристика называется драйвером затрат, и именно она является аналогом базы распределения затрат в классических системах.

Принципиальная схема распределения косвенных расходов на обслуживание производства и управление заключается в следующем.

1) обособление групп затрат косвенных расходов;

2) выбор операций;

3) выбор баз распределения затрат (драйверов затрат) для каждой операции;

4) расчет коэффициента распределения первого этапа (ставки драйвера затрат);

5) определение себестоимости операций;

6) выбор баз распределения себестоимости операций (драйверов операций) для каждого объекта калькулирования;

7) расчет коэффициента распределения второго этапа (ставки драйверов операций);

8) определение суммы косвенных расходов по объектам калькулирования.

Рассмотри порядок выполнения схемы АВС-костинга на конкретном примере .

С помощью метода АВС распределяются не все затраты, а лишь те, по которым возможно и экономически целесообразно обособить группы затрат по операциям и найти адекватные драйверы затрат и операций. Остальные косвенные расходы распределяются традиционным методом.

Этап 1. Выбираются группы затрат, которые можно учесть обособленно.

Выделим следующие группы затрат: затрат по заработной плате по отдельным группам работников (декларанты – 80000 руб., менеджеры по продажам – 300000 руб., экономисты – 450000 руб.); затраты на междугородние телефонные переговоры – 100000 руб.; затраты на обработку информации на электронных носителях – 50000 руб.

Этап 2. Анализируется, чем занимается отдел. Выбираются операции, по которым можно найти адекватные базы распределения затрат, собрать аналитические группы затрат, выбрать базы распределения себестоимости операций. В данном примере (отдел маркетинга) можно выделить следующие операции: таможенное оформление экспортируемой продукции; выставление счетов покупателям; рекламирование выпускаемой продукции.

Этап 3. Выбираем базы распределения, с помощью которых возможно отнести затраты на операции: для распределения заработной платы – время в часах; для распределения затрат на междугородние телефонные переговоры – время в часах; для распределения затрат на обработку информации на электронных носителях – время работы компьютеров и прочей оргтехники в часах.

Этап 4,5. на основе тестирования и интервьюирования менеджеров, проведения фотографий рабочего дня, определяется, кто из работников какими операциями занимается и сколько на это тратит времени.

Результаты проведенных работ отражаем в следующей таблице (таблица 1.7).

Теперь мы можем определить ставки драйверов затрат (коэффициенты распределения первого этапа) и подсчитать себестоимость операций (таблица 1.8).

Теперь все косвенные расходы распределены по операциям.

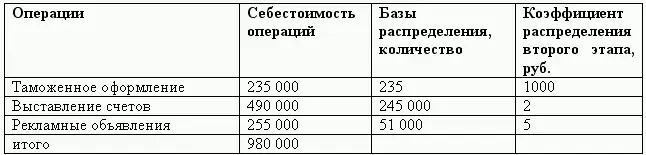

Этап 6. выбираем базы распределения себестоимости операций (драйверы операций) для перенесения себестоимости последних на объекты калькулирования: количество комплектов таможенных документов для операций по таможенному оформлению; количество выставленных счетов (и прочих документов) для операций по оформлению расчетных документов с покупателями; количество рекламных объявлений для операций по рекламе выпускаемой продукции.

Этап 7. Для расчета коэффициента распределения второго этапа себестоимость операций делится, а величину базы распределения (количественное выражение драйверов операций). Результаты расчетов представлены в таблице 1.9.

Этап 8. Для примера возьмем два калькуляционных объекта Х и Y. Находим количество выделенных операций, приходящихся на каждый калькуляционный объект (таблица 1.10) и рассчитываем сумму косвенных расходов, приходящуюся на каждый вид продукции (таблица 1.11).

Таким образом, АВС – костинг применяется в сочетании с методами учета затрат на производство и калькулирования себестоимости продукции, взятыми из разных уровней.

Исследования Ч.Т. Хорнгрена показали, что в большинстве западных фирм также уделяется большое внимание анализу причин возникновения затрат. Кроме того, в управлении фирмами используется: более точная информация об издержках для ценовой стратегии; более точный анализ рентабельности продукции, покупателей, производства и отрасли; более точные показатели результатов деятельности.

Читать дальшеИнтервал:

Закладка: