Ольга Красова - Управленческий учет в США

- Название:Управленческий учет в США

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2006

- ISBN:5-98172-042-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Управленческий учет в США краткое содержание

Содержание издания разбито на 3 главы.

В первой главе рассмотрена сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета, практика и техника управленческого учета в США, управление учетной деятельностью, положения стандартов финансового учета US GAAP.

Во второй главе рассматривается стандарт финансовой отчетности GAAP. Предложено построение системы управленческого учета на основе GAAP. Проведен сравнительный анализ стандартов финансовой отчетности МСФО, GAAP и РСБУ. Рассмотрены принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности.

Третья глава посвящена внедрению управленческого учета США в российских компаниях.

Управленческий учет в США - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

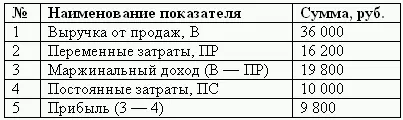

При применении системы «директ-костинг» упрощаются планирование (нормирование), учет и контроль, так как существенно уменьшается число статей затрат, включаемых в себестоимость. Система «директ-костинг» расширяет аналитические возможности учета, интегрируя учет, анализ и принятие управленческих решений.

Рассмотрим схему данной системы подробнее.

На первом этапе устанавливается связь объема производства готовой продукции с переменными расходами, отражается рентабельность производства отдельных видов продукции. На втором этапе обобщенные постоянные расходы сопоставляются с вкладом, полученным от реализации каждого вида продукции. Результат отражает рентабельность всего производства и реализации. Таким образом, эта система ориентирована на реализацию. Чем больше объем реализации, тем большую прибыль получит предприятие. Оценивают готовую продукцию и незавершенное производство только по переменным расходам. Такая система оценки побуждает предприятие изыскивать возможности увеличения объемов реализации.

При системе «директ-костинг» схема построения отчета о доходах многоступенчатая. В них содержится, по крайней мере, два финансовых показателя: маржинальный доход и прибыль.

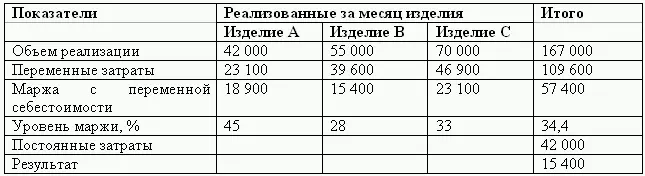

Отчет о доходах не обязательно должен быть двухступенчатым. Если переменные расходы подразделять на производственные и непроизводственные, то отчет будет трехступенчатым. В этом случае на первом этапе определяется производственный маржинальный доход как разница между объемом реализованной продукции и переменными производственными расходами. На втором этапе как разность между производственным маржинальным доходом и внепроизводственными переменными расходами определяется маржинальный доход в целом по фирме. На третьем этапе определяется прибыль путем вычитания из полученного маржинального дохода суммы постоянных затрат.

При простом «директ-костинге» определяется маржа с переменной себестоимости, которая представляет собой излишек выручки от реализации по сравнению с переменными затратами.

Когда маржа с переменных затрат позволяет возместить сумму постоянных затрат, предприятие достигает порога рентабельности, т. е. финансовый результат равен нулю. Если предприятие производит много изделий, то этот метод позволяет измерить «вклад» каждого изделия в возмещение постоянных затрат и формирование общего уровня рентабельности. Кроме того, в условиях рыночной экономики он дает возможность проводить политику развития торговли в зависимости от заданных ориентиров на основе определения минимального, т. е. критического, объема реализации.

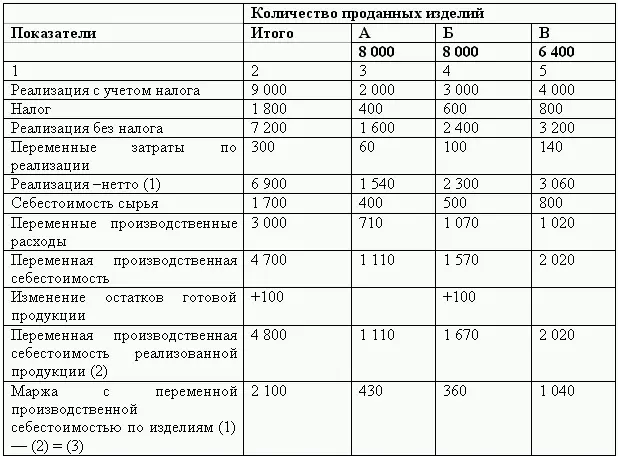

По американской методике «директ-костинга» предусматриваются следующие этапы определения чистого результата:

Объем реализации – минус переменная себестоимость проданных изделий, производственная маржа, минус переменные расходы по реализации – торговая маржа – минус постоянные расходы – результат-нетто.

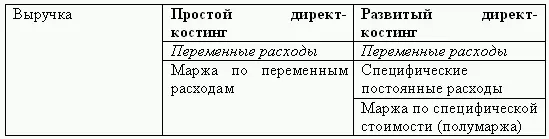

По мере внедрения простого «директ-костинга» в систему управленческого учета предприятия выяснилось, что некоторые постоянные расходы, могут быть прямо, без условного их распределения отнесены на соответствующие изделия и их группы, центры ответственности, сегменты деятельности. Возникло понятие «полумаржи», как разницы маржи и соответствующей суммы прямых постоянных расходов.

Понятие «полумаржа» экономически приближается к понятию «финансовый результат», так как характеризует частичное покрытие косвенных постоянных расходов. В этом принципиальное отличие простого и развитого «директ-костинга».

Второй отличительной чертой развитого «директ-костинга» является то, что принцип «затраты/результат» действует не только на самом предприятии, но и за его пределами, и это позволяет определять финансовые результаты в виде «полумарж» по сегментам деятельности, т. е. в маркетинговом аспекте. Контроль прибыльности требует выявления всех издержек и определения фактической рентабельности по всем направлениям: по товарам, сбытовым территориям, торговым каналам и заказам разного объема. С помощью метода развитого «директ-костинга» это можно делать более качественно и объективнее, чем с использованием метода простого «директ-костинга», в то же время все преимущества метода «директ-костинг», такие как оперативность, вариативность в решении управленческих задач, сохраняются.

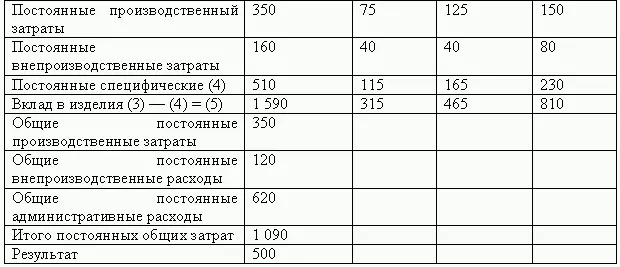

Сущность развитого «директ-костинга» можно продемонстрировать в следующей таблице (1.16).

Система «директ-костинг» имеет несколько отличительных особенностей: первая – разделение производственных затрат на переменные и постоянные; вторая – калькулирование себестоимости продукции по ограниченным затратам; третья – многостадийность составления отчета о доходах.

Target – costing (4FF, 4GG, 4Х).Как свидетельствует опыт развитых стран мира, перспективной системой, позволяющей значительно повысить степень эффективности управления предприятием и финансовую устойчивость организации, является контроллинг – система поддержки управления экономикой предприятия, ориентированная на рационализацию выполнения оперативных и стратегических целей и достижения заданных результатов, объединяющая информационное обеспечение, планирование, контроль и анализ. Контроллинг располагает большим количеством разнообразных инструментов. Исторически сложилось так, что эти инструменты направлены в основном на оптимизацию затрат предприятия. Среди них сравнительно новый метод стратегического управления затратами – таргет-костинг (target – costing), который исключительно хорошо зарекомендовал себя на предприятиях США (Daimler/Chrysler, Procter & Gamble) и начинает набирать популярность в Европе.

По результатам исследований не менее 80 % затрат по производству продукции закладывается в ходе ее дизайна и разработки. Поэтому на этих этапах жизненного цикла продукции имеются наиболее существенные возможности снижения себестоимости и повышения конкурентоспособности. Для их реализации необходимо обеспечить формирование многомерной прогнозной информации о затратах, что можно сделать при помощи методики целевого калькулирования себестоимости продукции.

Читать дальшеИнтервал:

Закладка: