Ольга Красова - Управленческий учет в США

- Название:Управленческий учет в США

- Автор:

- Жанр:

- Издательство:Литагент «Ай Пи Эр Медиа»db29584e-e655-102b-ad6d-529b169bc60e

- Год:2006

- ISBN:5-98172-042-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Красова - Управленческий учет в США краткое содержание

Содержание издания разбито на 3 главы.

В первой главе рассмотрена сущность принципов и положений управленческого учета США. Пять ключевых категорий управленческого учета, практика и техника управленческого учета в США, управление учетной деятельностью, положения стандартов финансового учета US GAAP.

Во второй главе рассматривается стандарт финансовой отчетности GAAP. Предложено построение системы управленческого учета на основе GAAP. Проведен сравнительный анализ стандартов финансовой отчетности МСФО, GAAP и РСБУ. Рассмотрены принципы учета и формирования финансовой отчетности. Требования к финансовой отчетности.

Третья глава посвящена внедрению управленческого учета США в российских компаниях.

Управленческий учет в США - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

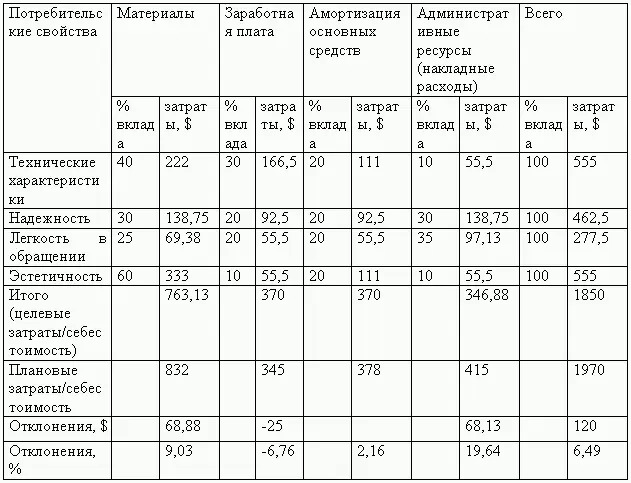

На следующем этапе определяется целевая себестоимость музыкального центра. При плановой норме прибыли 8 % она равна 1850$. (2000$. / 1,08). Предположим, что предварительная плановая себе стоимость нового музыкального центра составляет 1970$. Тогда общая цель по сокращению себестоимости равна 120$ (1970$ – 1850$). Далее найденная общая цель распределяется по потребительским функциям (характеристикам) музыкального центра, видам затрат и видам внутрихозяйственной деятельности.

В целях проведения анализа затрат по потребительским функциям (характеристикам) музыкального центра менеджерам отдела маркетинга на основе рыночных исследований или самостоятельно нужно определить удельный вес ценности каждой функции в общей ценности музыкального центра. Произведение удельного веса потребительской функции и цены музыкального центра показывает величину средств, которую потребитель желает потратить за наличие определенного свойства в музыкальном центре. Предположим, функциональность занимает 30 % в общей ценности музыкального центра, надежность – 25 %, легкость в обращении – 15 %, эстетичность – 30 %. Тогда при величине целевой себестоимости 1850$ целевые затраты по обеспечению заданного уровня функциональности составляют 555$ (1850$ х 30 %). Аналогичный расчет производится по каждому потребительскому свойству музыкального центра.

Далее инженерам производственно-технологического отдела и конструкторского бюро на основе технологии производства или субъективно, исходя из собственного опыта, нужно указать процент вклада каждого ресурса и вида внутрихозяйственной деятельности в придание музыкальному центру того или иного свойства. Произведение процента вклада и целевых затрат по обеспечению определенной потребительской функции показывает целевые затраты ресурса/вида внутрихозяйственной деятельности по каждой функции. Сложение целевых затрат ресурса/вида внутрихозяйственной деятельности по всем потребительским функциям позволяет получить общую величину целевых затрат ресурса/вида внутрихозяйственной деятельности. Результаты расчетов в отношении ресурсов, необходимых для изготовления музыкального центра, представлены в таблице 1.18.

Аналогичная таблица может быть составлена в отношении бизнес-процессов и видов внутрихозяйственной деятельности, осуществляемой в целях производства и продажи музыкальных центров (названия видов внутрихозяйственной деятельности располагаются по колонкам вместо названий ресурсов). Кроме этого, производится дополнительная детализация расчетов по каждому ресурсу, бизнес-процессу и каждой группе потребительских свойств.

На основе информации о размерах отклонений целевых затрат от фактических инженеры принимают решение о выборе направления, поиска способов снижения себестоимости музыкального центра, с учетом дифференциации ценности его различных потребительских свойств в глазах покупателя. Ошибка в удельном весе какого-либо свойства в общей ценности музыкального центра или ошибка в относительной величине вклада ресурса/вида внутрихозяйственной деятельности в придание данному товару определенного свойства может вызвать только изменение направления концентрации усилий менеджеров по снижению себестоимости продукции на стадиях дизайна и разработки. В то же время все процедуры бухгалтерского учета затрат остаются прежними.

Таким образом, при целевом калькулировании себестоимости продукции в бухгалтерии формируется многомерная прогнозная информация о затратах. На основе этой информации представителями основных отделов предприятия производится контроль будущих текущих расходов и поиск путей снижения себестоимости при сохранении заданных функциональных возможностей и уровня качества продукции.

Распределение затрат (4В, 4G, 4J).Обычно под затратами понимают потребленные ресурсы или деньги, которые нужно заплатить за товары и услуги. Для управления менеджерам нужны не просто затраты, а информация об издержках на что-либо. Калькулирование может осуществляться в рамках учетной системы или по требованию. Конечно, постоянное калькулирование более дорогостоящее, чем проводимое время от времени, и решение о том, насколько детализированные данные должна представлять система на регулярной основе, принимается исходя из сопоставления затрат и доходов.

Переменные и постоянные затраты – это два основных типа издержек. Каждый определяется в зависимости от того, меняются ли итоговые затраты в ответ на колебания выбранного объекта. Переменные (variable) затраты измеряются в общей сумме прямо пропорционально изменениям объема. Постоянные (fixed) – остаются без изменения.

Существуют три основных элемента затрат на производство продукции:

1. Основные материалы (direct materias cost) – затраты на материалы, входящие в состав произведенной продукции. Их можно отнести на конкретную продукцию. К основным материалам обычно не относят незначительные расходы, так как более точное исчисление производственных затрат не дает экономического выигрыша. Такие материалы обычно называются вспомогательными, или косвенными и относятся к косвенным производственным расходам.

2. Прямо относимые трудозатраты (direct labor costs) – это заработная плата всех рабочих, если она может быть отнесена на конкретную продукцию. Косвенная заработная плата – это вся прочая оплата труда на предприятии, которую невозможно или нецелесообразно относить на конкретную продукцию.

3. Косвенные расходы – это все прочие затраты, кроме прямых статей, связанные с процессом производства. Косвенные расходы подразделяются на: переменные косвенные расходы, постоянные косвенные расходы. Например , переменная часть расходов на содержание и эксплуатацию оборудования включает затраты на энергию, смазочные материалы, техническое обслуживание и ремонт, а также часть амортизации, которая находится в функциональной зависимости от степени эксплуатации оборудования. Постоянный компонент расходов на содержание и эксплуатацию оборудования включает арендную плату, налог на имущество, страхование и постоянную часть амортизации. Постоянные затраты часто занимают большую их долю.

Методика списания затрат зависит от преследуемой цели и трудоемкости расчетов. На практике для распределения производственных накладных расходов применяются следующие базы: время работы производственных рабочих, заработная база производственных рабочих, машино-часы, себестоимость или вес основных материалов.

Читать дальшеИнтервал:

Закладка: