Татьяна Сергеева - Все об отпуске

- Название:Все об отпуске

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Все об отпуске краткое содержание

Хорошо, когда работники предприятия вовремя уходят в отпуск, вовремя получают правильно рассчитанные отпускные, вовремя возвращаются и приступают к своим трудовым обязанностям. В этом случае не возникает вопросов, все получается гладко и красиво. Но практика показывает, что жизненные ситуации вносят свои коррективы при предоставлении работникам отпусков, предусмотренных законодательством Российской Федерации.

Данное пособие разработано не столько для бухгалтеров и кадровых работников предприятий, сколько для работников предприятий. Законодательством Российской Федерации предусмотрены различные виды отпусков, дополнительных отпусков к основному отпуску, также различные доплаты и надбавки к основной заработной плате, которые учитываются при расчете отпускных, что в результате нередко приводит работников предприятия в недоумение: почему при получении отпускных выплачена именно такая сумма, а не та, на которую они рассчитывали (меньшую или большую).

В этом пособии автор максимально раскрывает те вопросы, которые возникают у работников при оформлении отпуска. Все разъяснения даны в соответствии с Трудовым кодексом РФ (с учетом последних изменений), а также на основании других законодательных актов Российской Федерации.

Книга содержит большое количество примеров по расчету отпускных, в том числе и так называемых примеров от обратного, которые приведены в книге для более наглядного и доступного разъяснения той или иной сложившейся ситуации.

Издание рассчитано в первую очередь на работников различных организаций, а также будет интересно кадровым работникам, бухгалтерам и руководителям.

Все об отпуске - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В сентябре 2007 года 21 рабочий день. Фактическая зарплата сотрудника за этот месяц составила:

(5000 руб. + 5000 руб. Ч 30%) : 21 дн. Ч 4 дн. = 1238 руб.

В октябре 2007 года к основной зарплате Беспалову была начислена доплата за работу в выходные дни в сумме 1182 руб.

Заработок сотрудника за расчетный период составит:

6500 руб. + 1238 руб. + 6500 руб. + 1182 руб. = 15 420 руб.

Пример (от обратного)

Менеджеру ООО «Риан-Сар» Куркову А. В. предоставлен очередной отпуск на 28 календарных дней с 01 сентября 2007 года по 27 сентября 2007 года.

В бухгалтерии рассчитали и выплатили Куркову отпускные в сумме 6580 руб. 28 коп.

Бухгалтер при расчете исходила из такого расчета:

Расчет ежегодного оплачиваемого отпуска на 28 календарных дней с 1 сентября 2007 года исходя из фонда оплаты труда за 12 календарных месяцев, отработанных перед отпуском.

Фонд оплаты труда за предшествующие отпуску отработанные 12 месяцев с учетом повышения заработной платы с 1 июня 2007 года составляет 76 992 руб. 21 коп. руб.

Средняя заработная плата за один день отпускных – 235 руб. 01 коп. 76 992 руб. 21 коп. : 327,6 = 238 руб. 90 коп.

Начисленная сумма отпускных с 1 сентября 2007 г . на 28 календарных дней составляет 6580 руб. 28 коп. (235 руб. 01 коп. х 28 дн.)

Бухгалтер не учел при расчете суммы отпускных выплаченные в расчетном периоде премии.

Поэтому отпускные Куркова А. В. должны составить – 8145 руб. 74 коп.

42603 х 1,4 + 17348 + 18313 = 95305 руб. 20 коп.

Премия, включаемая в расчет отпускных рассчитывается пропорционально проработанному расчетному периоду за 12 месяцев, составляет 18 313 руб. (20 000 : 249 х 228).

95305 руб. 20 коп. : 327,6 = 290 руб. 91 коп.

Средняя заработная плата должна составить: 290 руб. 91 коп. х 28 дн. 8145 руб. 74 коп.

КурковуА. В. необходимо доплатить отпускные в сумме: 1565 руб. 46 коп.

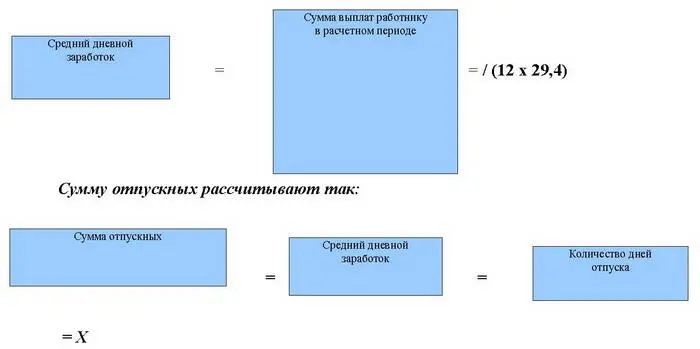

2.3. Расчет среднего дневного заработка и суммы отпускных

После определения заработка сотрудника за расчетный период необходимо произвести расчет средне дневного заработка (п. 8. Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213, решение Верховного суда РФ от 13 июля 2006 г . № ГКПИ 06-637).

Для определения среднего дневного заработка необходимо знать:

• полностью ли отработал сотрудник расчетный период или нет;

• в календарных или рабочих днях предоставляется ему отпуск.

Для каждого из этих случаев предусмотрен свой порядок определения среднего дневного заработка. Рассмотрим различные ситуации.

Средний дневной заработок при полностью отработанном расчетном периоде и предоставлении отпуска в календарных днях, определяется по следующей формуле (ч. 4 ст. 139 ТК РФ):

Средний дневной заработок работника для оплаты отпускных определяется следующим образом:

Пример.

Работнику ООО «Заря» Васильеву предоставлен очередной ежегодный отпуск с 9 июля 2007 года продолжительностью 28 календарных дней. Расчетный период для оплаты отпуска – 12 календарных месяцев: июль – декабрь 2006 года и январь – июнь 2007 года.

Оклад работника – 6000 руб.

Ежемесячная премия – 1000 руб.

За работы в праздничные дни – 1000 руб.

За сверхурочные работы – 1200 руб.

Средний дневной заработок будет равен:

(6000 руб. + 1000 руб.) x 12 мес. + 1000 руб. + 1200 руб.) : (12 x 29,4) = 244,33 руб.

Сумма начисленных отпускных составит:

244,33 руб. x 28 кал. дн. = 6841,24 руб.

Начислен подоходный налог – 889,36 руб. (6841,24 х 13%)

Выплачено Васильеву через кассу – 5951,88 руб.

Между работником и работодателем может устанавливаться неполный рабочий день или неполная рабочая неделя. При работе на условиях неполного рабочего времени сотруднику платят пропорционально отработанному им времени или в зависимости от выполненного им объема работ.

Неполное рабочее время не влечет за собой ограничений продолжительности ежегодного основного оплачиваемого отпуска.

Пример.

Работнику ООО «Сигма» Петрову с 16 июля 2007 года предоставлен очередной ежегодный отпуск продолжительностью 28 календарных дней.

Оклад сотрудника – 6000 руб.

Сотруднику по его просьбе в июне месяце была установлена 4-дневная рабочая неделя с оплатой в размере 4800 руб. в месяц.

В расчетный период войдут июль – декабрь 2006 года и январь – июнь 2007 года.

Средний дневной заработок будет равен:

(6000 руб. x 11 мес. + 4800 руб.) : (12 x 29.4) = 200,68 руб.

Сумма начисленных отпускных составит:

200,68 руб. x 28 кал. дн. = 5619,04 руб.

Начислен подоходный налог – 730,48 (5619,04 х 13%)

Выплачено Петрову через кассу – 4888,56 руб. (5619,04 – 730,48).

При расчете отпускных в расчетном периоде работник по каким-либо причинам в отдельные дни не работал – находился в учебном отпуске, болел, брал отпуск без сохранения заработной платы и т. д.

В такой ситуации при исчислении среднего заработка из расчетного периода исключается время, а также начисленные за это время суммы (утверждено постановлением Правительства РФ от 11 апреля 2003 г . № 213), если:

• за работником сохраняется средний заработок в соответствии с законодательством Российской Федерации;

• работник получал пособие по временной нетрудоспособности или пособие по беременности и родам;

• работник не работал в связи с простоем по вине работодателя или по причине, не зависящем от работодателя и работника;

• работник не участвовал в забастовке, но в связи с этой забастовкой не имел возможности выполнять свою работу;

• работнику предоставлялись дополнительные оплачиваемые выходные дни для ухода за детьми-инвалидами и инвалидами с детства;

• работник в других случаях освобождался от работы с полным или частичны сохранением заработной платы или без оплаты в соответствии с законодательством Российской Федерации;

• работнику предоставлялись дни отдыха (отгулов) в связи с работой сверх нормальной продолжительности рабочего времени при вахтовом методе организации работ и в других случаях в соответствии с законодательством Российской Федерации.

В таких случаях количество календарных дней в неполностью отработанных месяцах рассчитывается путем умножения рабочих дней по календарю 5-дневной рабочей недели, приходящихся на отработанное время, на коэффициент 1,4.

Пример.

Работнику ООО «Прогресс» Федорову с 25 июня 2007 года предоставлен очередной ежегодный отпуск на 28 календарных дней.

Оклад составляет 6000 руб.

Читать дальшеИнтервал:

Закладка:

![Татьяна Сергеева - Тень и моё я [СИ]](/books/1081952/tatyana-sergeeva-ten-i-moe-ya-si.webp)