Татьяна Сергеева - Все об отпуске

- Название:Все об отпуске

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Все об отпуске краткое содержание

Хорошо, когда работники предприятия вовремя уходят в отпуск, вовремя получают правильно рассчитанные отпускные, вовремя возвращаются и приступают к своим трудовым обязанностям. В этом случае не возникает вопросов, все получается гладко и красиво. Но практика показывает, что жизненные ситуации вносят свои коррективы при предоставлении работникам отпусков, предусмотренных законодательством Российской Федерации.

Данное пособие разработано не столько для бухгалтеров и кадровых работников предприятий, сколько для работников предприятий. Законодательством Российской Федерации предусмотрены различные виды отпусков, дополнительных отпусков к основному отпуску, также различные доплаты и надбавки к основной заработной плате, которые учитываются при расчете отпускных, что в результате нередко приводит работников предприятия в недоумение: почему при получении отпускных выплачена именно такая сумма, а не та, на которую они рассчитывали (меньшую или большую).

В этом пособии автор максимально раскрывает те вопросы, которые возникают у работников при оформлении отпуска. Все разъяснения даны в соответствии с Трудовым кодексом РФ (с учетом последних изменений), а также на основании других законодательных актов Российской Федерации.

Книга содержит большое количество примеров по расчету отпускных, в том числе и так называемых примеров от обратного, которые приведены в книге для более наглядного и доступного разъяснения той или иной сложившейся ситуации.

Издание рассчитано в первую очередь на работников различных организаций, а также будет интересно кадровым работникам, бухгалтерам и руководителям.

Все об отпуске - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2.5. Расчет среднего заработка и отпускных при суммированном учете рабочего времени

В непрерывно действующих организациях (например, организациях транспорта) может быть установлен суммированный учет рабочего времени.

Суммированный учет рабочего времени позволяет учитывать общее количество часов, отработанных работником в учетный период (месяц, квартал, полугодие, год).

При этом в пределах учетного периода недоработка в одни дни компенсируется переработкой в другие.

При суммированном учете рабочего времени отпускные надо рассчитывать исходя из среднего часового заработка (п. п. 8, 13 постановления Правительства РФ от 11 апреля 2003 г . № 213).

Средний часовой заработок исчисляется путем деления суммы заработной платы фактически начисленной за расчетный период, на количество часов, фактически отработанных в этот период.

Средний заработок работника определяется путем умножения среднего часового заработка на количество рабочих часов в периоде, подлежащем оплате.

Пример.

Работнику ООО «Стан» Громову установлен суммированный учет рабочего времени.

Оклад Громова – 6000 руб.

С 27 августа 2007 года ему предоставлен ежегодный отпуск на 28 календарных дней.

В расчетном периоде август-декабрь 2006 г . и январь-июль 2007 г . Громов фактически отработал 172, 176, 184, 176, 168, 170, 182, 180, 176, 180, 184, и 178 часов.

Рассчитаем средний часовой заработок:

(6000 руб. х 12 мес.) : (172 + 176 + 184 + 176 + 168 + 170 + 182 + 180 + 176 + 180 + 184 + 178) = 33,87 руб / час.

Сумма начисленных отпускных составит:

33,87 руб./час х 160 час (4 недели). = 5419,20 руб.

Начислен подоходный налог – 704,50 руб. (5419,20 руб. х 13%)

Выплачено Громову через кассу – 4714,70 руб. (5419,20 руб. – 704,50руб.)

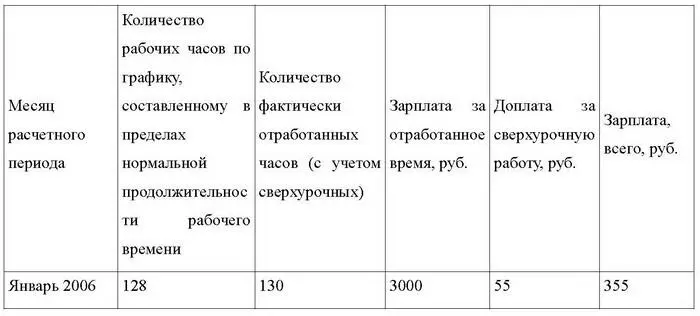

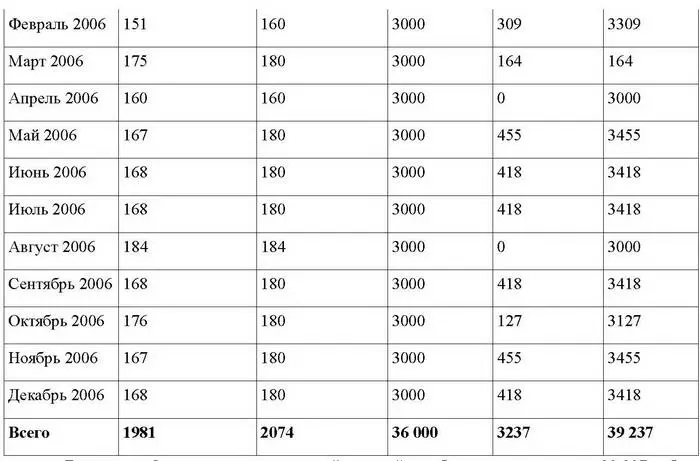

Пример определения среднего дневного заработка для расчета отпускных сотруднику, которому установлен суммированный учет рабочего времени.

Охраннику ЗАО «Омега» Ю. И. Семенову установлен суммированный учет рабочего времени. Учетный период – месяц.

В январе 2007 года сотруднику предоставлен очередной отпуск продолжительностью 28 календарных дней.

Расчетный период для начисления отпускных: январь 2006 г . – декабрь 2006 г .

Оклад сотрудника – 3000 руб. По итогам учетного периода у Семенова есть часы переработки (сверхурочная работа). Сотрудником отработан расчетный период полностью.

В расчетном периоде Семенову было начислено:

Бухгалтер «Омега» рассчитал средний дневной заработок сотрудника так: 39 237 руб.: 12 мес. : 29,4 дн./мес. = 111 руб./дн.

2.6. Учет премий и вознаграждений при расчете отпускных

При исчислении среднего заработка для оплаты отпускных необходимо также учесть все премии и вознаграждения, фактически начисленные в расчетном периоде и предусмотренные системой оплаты труда. Независимо от источника их выплат.

Поэтому, в расчет средней зарплаты включаются те премии (в том числе и единовременные), которые отражены во внутренних документах фирмы. К таким документам, в частности, можно отнести Положение о премировании, коллективный договор и др.

Такие правила предусмотрены пунктом 2 Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213 и пунктом 3 письма Минтруда России от 15 марта 2004 г . № 1504-ВЯ.

Премии бывают следующими:

• ежемесячные премии и вознаграждения;

• разовые премии;

• премии и вознаграждения за период работы, превышающий один месяц;

• вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий календарный год.

Какие премии нужно учесть при расчете отпускных – начисленные за расчетный период или начисленные в расчетном периоде?

В соответствии с пунктом 14 Положения сказано, что при расчете среднего заработка нужно учитывать премии, начисленные за расчетный период. Понимая буквально данный пункт, можно предположить, что учитывать нужно и премии, начисленные за границами расчетного периода. Но это очень неудобно, так как в этом случае после начисления премии средний заработок сотрудника нужно будет пересчитать. Поэтому при расчете отпускных лучше учесть премии, начисленные в расчетном периоде.

Такая же позиция высказана в п. 1 письма Минтруда России от 10 июля 2003 г . № 1139-21. В этом случае никаких перерасчетов делать будет не надо. Этот вариант для вас более удобен и не вызовет споров при проверке.

При расчете среднего заработка премии учитываются особым порядком.

При расчете отпускных также нужно учитывать разовые премии, которые выплачиваются за выполнение определенной работы, это следует из абзаца 2 пункта 1 письма Минтруда России от 10 июля 2003 г . № 1139-21.

1. Разовые премии учитываются при расчете среднего заработка в полном объеме, если они отражены в положениях об оплате (премировании) работников организаций и начислены в расчетном периоде.

Пример.

В организации положением об оплате труда предусмотрена выплата единовременных (разовых) премий к государственным праздникам.

Работник уходит в отпуск с 19 июня 2007 г . Расчетный период с 1 июня 2006 г . по 31 мая 2007 г . отработан полностью. В этом периоде ему начислены премии: к Новому году, к 23 февраля, в связи с юбилеем.

При расчете среднего заработка необходимо учесть премии к праздникам, поскольку они предусмотрены положением о премировании организации. А вот премию выплаченную в связи с юбилеем в расчет включить нельзя.

Обычно разовые премии выплачивают не за определенный период, а при наступлении конкретного события (успешное окончание проекта, юбилей, государственный праздник). В таком случае при определении заработка сотрудника за расчетный период учтите их в полной сумме. В некоторых случаях разовые премии могут выплачиваться и за определенный период времени. Например, если премия выплачивается «за сокращение сроков строительства объекта с пяти до трех месяцев». В соответствии с письмом ФСС России от 25 февраля 2004 г . № 02-18/07-1201 единовременные премии учитываются по аналогии с квартальными. То есть такие премии включаются в заработок за расчетный период в размере месячной части за каждый месяц расчетного периода.

При не полностью отработанном периоде, разовые премии учитываются пропорционально времени, отработанному в расчетном периоде.

Пример.

Менеджеру А. С. Михайлову ЗАО «Омега» предоставлен основной оплачиваемый отпуск на 7 календарных дней с 13 ноября 2007 года. Но в расчетном периоде с 1 ноября 2006г. По 31 октября 2007 года у сотрудника был больничный лист, он проболел 17 рабочих дней (с 1 по 26 декабря 2006г.).

Читать дальшеИнтервал:

Закладка:

![Татьяна Сергеева - Тень и моё я [СИ]](/books/1081952/tatyana-sergeeva-ten-i-moe-ya-si.webp)