Татьяна Сергеева - Все об отпуске

- Название:Все об отпуске

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Татьяна Сергеева - Все об отпуске краткое содержание

Хорошо, когда работники предприятия вовремя уходят в отпуск, вовремя получают правильно рассчитанные отпускные, вовремя возвращаются и приступают к своим трудовым обязанностям. В этом случае не возникает вопросов, все получается гладко и красиво. Но практика показывает, что жизненные ситуации вносят свои коррективы при предоставлении работникам отпусков, предусмотренных законодательством Российской Федерации.

Данное пособие разработано не столько для бухгалтеров и кадровых работников предприятий, сколько для работников предприятий. Законодательством Российской Федерации предусмотрены различные виды отпусков, дополнительных отпусков к основному отпуску, также различные доплаты и надбавки к основной заработной плате, которые учитываются при расчете отпускных, что в результате нередко приводит работников предприятия в недоумение: почему при получении отпускных выплачена именно такая сумма, а не та, на которую они рассчитывали (меньшую или большую).

В этом пособии автор максимально раскрывает те вопросы, которые возникают у работников при оформлении отпуска. Все разъяснения даны в соответствии с Трудовым кодексом РФ (с учетом последних изменений), а также на основании других законодательных актов Российской Федерации.

Книга содержит большое количество примеров по расчету отпускных, в том числе и так называемых примеров от обратного, которые приведены в книге для более наглядного и доступного разъяснения той или иной сложившейся ситуации.

Издание рассчитано в первую очередь на работников различных организаций, а также будет интересно кадровым работникам, бухгалтерам и руководителям.

Все об отпуске - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Для того чтобы не пересчитывать отпускные, старайтесь начислить годовые премии как можно раньше. Самый лучший вариант – начисление премии 31 декабря текущего года (но не раньше). Тогда никакие пересчеты не потребуются.

Пример.

Работник оформил отпуск с 6 марта 2007 г . Расчетный период с 1 марта 2006 г . по 28 февраля 2007 г . отработан полностью. За этот расчетный период работнику были начислены следующие вознаграждения:

в марте 2006 г . – по итогам работы за 2005 г . в сумме 11 000 руб. и за выслугу лет – 5000 руб.,

в феврале 2007 г . – по итогам работы за 2006 г . – 10 000 руб. и за выслугу лет – 6000 руб.

При расчете среднего заработка будет учтено только вознаграждение, начисленное за 2006 г ., так как учитываются только вознаграждения за предшествующий календарный год.

Премия, начисленная в 2006 г . по итогам работы за 2005 г ., в расчет не включается. По итогам 2006 г . начислены вознаграждения за разные показатели: по итогам работы за год и за выслугу лет. Поэтому учтены будут оба вознаграждения:

10 000 + 6000 = 12 000 (руб.).

Пример.

Работник идет в отпуск с 6 марта 2007 г . Расчетный период с 1 марта 2006 г . по 28 февраля 2007 г . отработан полностью. На начало отпуска работника вознаграждение по итогам работы за 2006 г . не было начислено, поэтому средний заработок был рассчитан без учета этого вознаграждения. В дальнейшем (после начисления вознаграждения) средний заработок и соответственно оплату за отпуск необходимо пересчитать, так как все выплаты по итогам работы за год, начисленные за предшествующий год, учитываются при расчете среднего заработка независимо от времени их начисления.

Если расчетный период отработан не полностью или из него исключалось время в соответствии с п. 4 Положения, премии и вознаграждения учитываются при определении среднего заработка пропорционально фактическому времени, отработанному в расчетном периоде.

Пример.

Работник уходит в отпуск с 15 мая 2007 г . Расчетный период – с 1 мая 2006 г . по 30 апреля 2007 г . В расчетном периоде всего 360 календарных дней.

В июле 2006 г . работник был в отпуске 28 календарных дней. В феврале 2007 г . он находился на больничном 10 календарных дней. В результате расчетный период будет равен 322 дням.

В расчетном периоде начислены премии, учитываемые при расчете среднего заработка, на общую сумму 20 000 руб. При расчете среднего заработка эти премии будут учтены в следующем порядке:

20 000 : 360 х 322 = 17 889 (руб.).

Исключением из данного правила являются ежемесячные премии, выплачиваемые вместе с заработной платой за данный месяц.

Если работник проработал в организации неполный рабочий период, за который начисляются премии и вознаграждения, начисленные пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм.

В некоторых случаях премии в расчет отпускных включать не нужно. Рассмотрим это на примере.

Пример.

ЗАО «Омега» в своем коллективном договоре утвердили, что по итогам квартала сотрудникам фирмы будут начислять премии.

В декабре 2007 года менеджеру А. С. Михайлову предоставлен основной отпуск. В этом же месяце ему начислили премию за IV квартал и выплатили ее вместе с декабрьской зарплатой.

Расчетный период для начисления отпускных – с 1 декабря 2006 г . по 30 ноября 2007 г . Премия, начисленная в декабре, в расчет отпускных не включается.

В данном примере в расчет отпускных должна войти премия, начисленная за IV квартал 2006 г .

При расчете отпускных ежемесячные, ежеквартальные и годовые премии учитываются по-разному.

В соответствии с абз. 5 п. 14 Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213, ежемесячные премии, которые начислены и выплачены вместе с зарплатой за тот же месяц, при расчете отпускных нужно учитываются в полном объеме.

Пример.

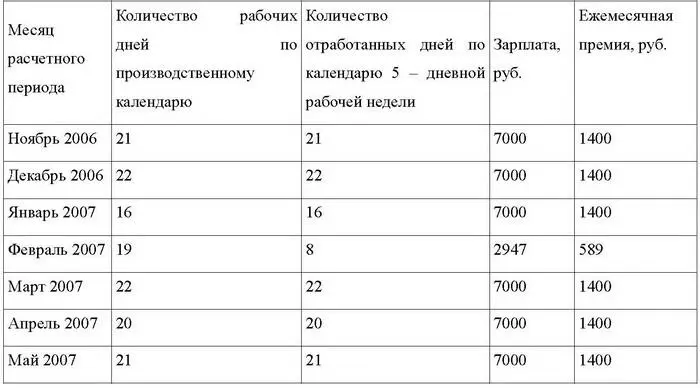

П.А. Исаев работает в ЗАО «Омега» более 5 лет. С 13 ноября 2007 г . ему предоставляется основной оплачиваемый отпуск на 28 календарных дней.

Ежемесячный оклад Исаева – 5000 руб. Ежемесячно ему вместе с зарплатой начисляют ежемесячную премию в размере 20 процентов от оклада.

С 1 по 15 февраля 2006 г . (11 рабочих дней) Исаев болел. В феврале 2006 года 19 рабочих дней, из них сотрудник отработал 8 рабочих дней (19 дн. – 11 дн.). Зарплата Исаева за февраль с учетом премии составила 2526 руб. ((5000 руб. : 19 дн. Ч 8 дн.) + (5000 руб. : 19 дн. Ч 8 дн.) Ч 20%).

Расчетный период для начисления отпускных – с 1 ноября 2006 г . по 31 октября 2007 г . – отработан не полностью. Выплаченные Исаеву суммы за расчетный период, без учета пособия по нетрудоспособности, составляет 68526 рублей.

Средний дневной заработок Исаева будет равен:

68 526 руб.: (11 мес. Ч 29,4 дн./мес. + 8 дн. Ч 1,4) = 205 руб./дн.

Сумма отпускных составит:

205 руб./дн. Ч 28 дн. = 5740 руб.

Но если вы начисляете месячные премии месяцем позже, например премия за март начисляется и выплачивается вместе с апрельской зарплатой, тогда суммы таких премий необходимо пересчитать пропорционально времени, которое сотрудник фактически отработал в расчетном периоде, это установлено абзацем 5 пункта 14 Положения, утвержденного Постановлением Правительства РФ от 11 апреля 2003 г . № 213.

Тогда в случае, если сотрудник болел или был в отпуске в расчет отпускных будет учитываться заниженная премия, которую можно определить по следующей формуле.

Следующий пример покажет, как учесть ежемесячные премии при учете отпускных, если они начисляются месяцем позже.

Пример.

ЗАО «Омега» предоставляет своему сотруднику А.П. Ильину основной оплачиваемый отпуск на 9 календарных дней с 12 по 20 ноября 2007 г .

В этой фирме положением предусмотрена ежемесячная премии в размере 20 процентов от оклада. Премии начисляются в месяце, следующем за отчетным (за январь – в феврале, за февраль – в марте).

Ежемесячный оклад Ильина – 7000 руб.

С 1 по 15 февраля 2007 г . (11 рабочих дней) Ильин болел. В феврале 2007 года 19 рабочих дней, из них сотрудник отработал 8 рабочих дней (19 дн. – 11 дн.). Зарплата Колесова за февраль составила 3536 руб., в том числе:

– зарплата за фактически отработанное время:

6000 руб. : 19 дн. Ч 8 дн. = 2947 руб.;

– премия:

2947 руб. Ч 20% = 589 руб.

Расчетный период для начисления отпускных – с 1 ноября 2006 г . по 31 октября 2007 г . – отработан не полностью. Сумма больничного пособия в расчет среднего заработка не включается.

Фактические начисления сотруднику за расчетный период (помимо пособия) показаны в таблице:

На основании того, что расчетный период отработан не полностью, премии, начисленные в расчетном периоде, бухгалтер пересчитал пропорционально отработанному времени:

Читать дальшеИнтервал:

Закладка:

![Татьяна Сергеева - Тень и моё я [СИ]](/books/1081952/tatyana-sergeeva-ten-i-moe-ya-si.webp)