Владислав Гагарский - Хватит платить за все! Снижение издержек в компании

- Название:Хватит платить за все! Снижение издержек в компании

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2012

- Город:СПб

- ISBN:978-5-459-01158-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владислав Гагарский - Хватит платить за все! Снижение издержек в компании краткое содержание

Традиционно задачу сокращения издержек предприятия ставят перед финансистами и экономистами. Однако информация о затратах и сопутствующих им денежных потоках, которой они обладают, отражается лишь в учете реальной деятельности предприятия. Сама же деятельность первична, поэтому в целях сокращения издержек надо воздействовать на конкретную организацию: ее бизнес-процессы, организационную структуру, персонал. Выявлению, анализу и поиску путей сокращения издержек в ключевых аспектах деятельности компаний посвящена данная книга.

Автор разработал собственные методики и подходы к оптимизации деятельности компании и показал, как ее совершенствование влияет на снижение затрат. Вы узнаете о приемах «бережливого производства», способах минимизации потерь, видах расходов на персонал и способах управления им. В книге раскрыта суть каждого метода и дано множество советов, когда и как нужно его использовать.

В приложении вы найдете описание практических примеров и материалов с учетом российской специфики, которые могут пригодиться в проектах по снижению затрат.

Рекомендуется руководителям, заинтересованным в снижении издержек своей компании, а также консультантам по управлению, бизнес-аналитикам, специалистам по организационному развитию.

Хватит платить за все! Снижение издержек в компании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

2) калькулирование по переменным или по прямым затратам, так называемый Direct Costing .

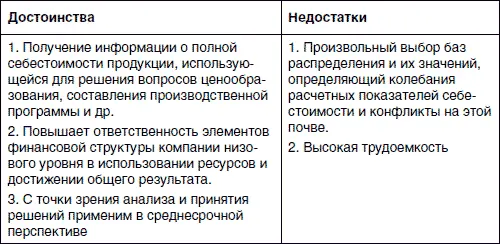

Standart Costing наиболее часто применяется на российских предприятиях; основывается на распределении всех накладных затрат по видам продукции, т. е. предполагает расчет полной себестоимости на основе выбранной базы распределения; предполагает разбиение затрат на основные и косвенные.

Достоинства и недостатки Standart Costing проанализированы в табл. 1.3.

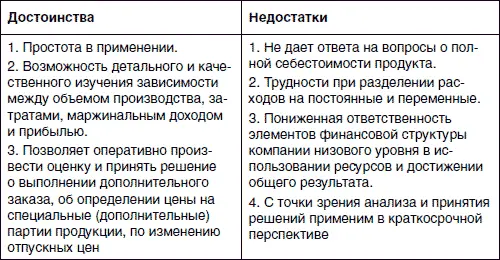

Direct Costing применяется для расчета маржинальной прибыли от вида продукции, подразделения, по предприятию в целом; для проведения анализа «затраты – выпуск – прибыль»; для оперативного учета затрат на производство продукции; при принятии решения о выполнении дополнительного заказа; для определения цены на специальные (дополнительные) партии продукции; для анализа решений по изменению отпускных цен.

Достоинства и недостатки Direct Costing проанализированы в табл. 1.4.

Мы не ставим целью настоящей главы изложить все тонкости постановки системы управленческого учета в компании, а также описать все особенности каждого из методов калькуляции себестоимости. Эта тема столь обширна, что ей как минимум стоит посвятить отдельную книгу. Хотя по данной тематике и так достаточно литературы. Однако если мы хотим заниматься оптимизацией издержек, то необходимо представлять их экономическую сущность и уметь извлекать нужную информацию из документов и отчетов.

Хорошим источником информации является система бюджетирования компании. Если, конечно, таковая имеется.

Бюджетирование – это инструмент проецирования стратегии развития компании на уровень оперативного управления. Бюджетирование – это процесс, участниками которого являются все, от кого зависит реализация избранной стратегии. Но если у компании нет формализованной стратегии, то бюджетирование превращается в еще одну учетную систему, т. е. специфическую систему управленческого учета.

В рамках бюджетного управления на основе установленных целей осуществляются:

• планирование операционной, инвестиционной и финансовой деятельности предприятия;

• координация деятельности предприятия и его подразделений;

• авторизация руководителей предприятия и структурных подразделений в процессе составления и исполнения бюджетов;

• оценка деятельности руководителей предприятия и подразделений;

• стимулирование менеджеров и рядовых сотрудников.

Система бюджетирования предприятиявключает в себя:

1) структуру бюджетов;

2) ответственность за формирование и исполнение бюджетов;

3) процедуры формирования и утверждения бюджетов;

4) процедуры исполнения бюджетов;

5) процедуры контроля исполнения бюджетов и анализа отклонений.

Нас из всего этого в первую очередь интересует структура бюджетов, поскольку именно оттуда мы будем извлекать информацию об издержках, фактических и плановых.

Все бюджеты предприятия и подразделений удобно разделять на четыре составные части:

1) операционные;

2) инвестиционные;

3) финансовые;

4) сводные.

К операционным бюджетам относятся:

• бюджет продаж;

• бюджет запасов готовой продукции (ГП);

• бюджет производства;

• бюджет незавершенного производства (НЗП);

• бюджет запасов сырья и материалов;

• бюджет закупок;

• бюджет прямых материальных затрат;

• бюджет затрат на оснастку, инструмент, тару;

• бюджет затрат на оплату труда;

• бюджет затрат на энергоресурсы;

• бюджет общепроизводственных расходов.

Могут быть также дополнительные варианты операционных бюджетов, такие как:

• бюджет внепроизводственных расходов;

• бюджет по статьям калькуляции;

• бюджет по видам затрат;

• операционные бюджеты по продуктам;

• бюджет налогов и сборов;

• бюджет социальных расходов;

• бюджет доходов и расходов по операционной деятельности;

• бюджет дебиторской задолженности;

• бюджет кредиторской задолженности;

• бюджет поступлений.

К инвестиционным бюджетам относятся:

• бюджет капитальных вложений и инвестиций;

• бюджет реализации внеоборотных активов;

• бюджет долевых инвестиций.

К финансовым бюджетам относятся:

• бюджет финансовой деятельности;

• бюджет кредитов и займов;

• бюджет движения собственного капитала;

• бюджет собственных акций;

• бюджет займов выданных;

• бюджет краткосрочных финансовых вложений.

К сводным бюджетам относятся:

• бюджет подразделения;

• бюджет неоперационных доходов и расходов;

• бюджет прибылей и убытков;

• бюджет движения денежных средств;

• платежный бюджет;

• прогнозный баланс;

• целевые и контрольные показатели деятельности.

Важным моментом является факт, что тот или иной бюджет может принадлежать различным уровням управления компании: всей компании в целом, подразделениям первого уровня (например, департаментам), подразделениям второго уровня (например, отделам). Распределение бюджетов по уровням ответственности приводится в приложении I.

Каждый бюджет имеет свою собственную структуру, т. е. определенные группировки статей, и правила своей группировки. Зная эти правила, что означает та или иная статья с экономической точки зрения, и что конкретно на нее относят, можно судить о планах в отношении тех или иных затрат, а также исполнения этих планов.

Резюме

Издержки нужно не столько сокращать, сколько уметь ими управлять.

Управление издержками – это:

• знание того, где, когда и в каких объемах расходуются ресурсы предприятия;

• прогноз того, где, для чего и в каких объемах необходимы дополнительные финансовые ресурсы;

• умение обеспечить максимально высокий уровень отдачи от использования ресурсов.

Три основные модели повышения эффективности издержек:

• чистое снижение издержек – когда происходит сокращение издержек, но это не снижает выручку (т. е. основная экономия идет за счет постоянных затрат);

• интенсификация затрат – происходит даже некоторое увеличение издержек, но при этом более существенно увеличивается и выручка. Как правило, это означает на практике, что происходит внедрение нового оборудования, технологий, которые увеличивают производительность оборудования, а следовательно, и выручку;

Читать дальшеИнтервал:

Закладка: