Владислав Гагарский - Хватит платить за все! Снижение издержек в компании

- Название:Хватит платить за все! Снижение издержек в компании

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2012

- Город:СПб

- ISBN:978-5-459-01158-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Владислав Гагарский - Хватит платить за все! Снижение издержек в компании краткое содержание

Традиционно задачу сокращения издержек предприятия ставят перед финансистами и экономистами. Однако информация о затратах и сопутствующих им денежных потоках, которой они обладают, отражается лишь в учете реальной деятельности предприятия. Сама же деятельность первична, поэтому в целях сокращения издержек надо воздействовать на конкретную организацию: ее бизнес-процессы, организационную структуру, персонал. Выявлению, анализу и поиску путей сокращения издержек в ключевых аспектах деятельности компаний посвящена данная книга.

Автор разработал собственные методики и подходы к оптимизации деятельности компании и показал, как ее совершенствование влияет на снижение затрат. Вы узнаете о приемах «бережливого производства», способах минимизации потерь, видах расходов на персонал и способах управления им. В книге раскрыта суть каждого метода и дано множество советов, когда и как нужно его использовать.

В приложении вы найдете описание практических примеров и материалов с учетом российской специфики, которые могут пригодиться в проектах по снижению затрат.

Рекомендуется руководителям, заинтересованным в снижении издержек своей компании, а также консультантам по управлению, бизнес-аналитикам, специалистам по организационному развитию.

Хватит платить за все! Снижение издержек в компании - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• фиксация затрат – когда при увеличении выручки затраты не увеличиваются. Как правило, это означает либо примитивное увеличение цены на продукцию, либо равноценное увеличение производительных затрат и снижение непроизводительных.

Ключевой момент для оптимизации издержек – это определение полноценной информации о них.

Информация об издержках может содержаться в:

• системе налогового учета, ориентированной на начисление и оптимизацию налогов;

• системе внешнего финансового учета в определенных стандартах (Российские стандарты бухгалтерского учета (РСБУ), Международные стандарты финансовой отчетности (МСФО), Generally Accepted Accounting Principles (GAAP), иные национальные стандарты);

• внутренней системе финансового учета (принятые в конкретной компании правила учета фактов финансово-хозяйственной деятельности);

• системе управленческого учета, которая может включать в себя учет и анализ затрат, моделирование затрат, бюджетирование, инвестиционный анализ, управление запасами и производством.

Рекомендуется ориентироваться на систему управленческого учета как наиболее полный и достоверный источник информации (если, конечно же, такая система функционирует в организации).

2. Направления оптимизации издержек

Чтобы продать что-нибудь ненужное, нужно сначала купить что-нибудь ненужное, а у нас денег нет!

(Дядя Федор из известного м/ф про Простоквашино)Стратегия оптимизации издержек

Стратегия оптимизации издержек вообще-то интуитивно понятна, она находится на уровне элементарного здравого смысла. Надо избавиться от того, что нам не приносит дохода (или приносит его недостаточно много) и вложить высвободившиеся средства в то, что нам обеспечивает требуемый уровень доходов. Казалось бы, что может быть проще? Все знают, что делать зарядку по утрам полезно для здоровья, но многие ли ее реально делают? Полагаю, считанные проценты людей. Такая же картина с оптимизацией затрат. Как гласит русская пословица, «пока гром не грянет, мужик не перекрестится». Пока доходов в принципе хватает, никто за расходами особо не следит. Зато как только ощущаются проблемы финансового характера, начинаются судорожные попытки сэкономить «на спичках». Бывают просто анекдотические ситуации: в одной компании решили экономить все вплоть до бумаги для принтера. В результате, чтобы получить определенное количество бумаги для распечатки документов, сотрудник должен быть написать заявление на выдачу… правильно, тоже на стандартном листе бумаги А4.

Это, как говорили в Советском Союзе, были явные «перегибы на местах». Если же действовать всерьез, то начинать надо не с экономии, начинать надо с анализа издержек. В главе 1 мы обсудили источники информации для подобного анализа – различные виды учета, а сейчас следует обсудить сам анализ издержек.

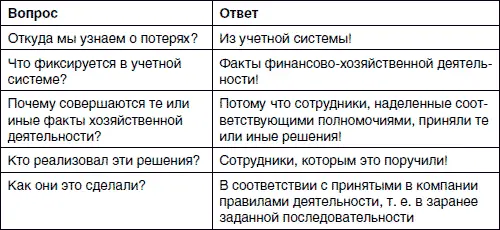

Учет подразумевает фиксацию сведений об уже свершившихся фактах и, следовательно, является «посмертным». Уже понесенные издержки трудно вернуть. Перефразируя эпиграф к этой главе, если вы уже купили что-то ненужное, то продать вы это если и сможете, то скорее всего с дисконтом. То есть потери будут в любом случае. Мы же стремимся избежать ненужных потерь ресурсов, денег, времени. Как это сделать? Ответить на ряд вопросов (табл. 2.1).

Таким образом, получается, что, для того чтобы оптимизировать издержки, а в более широком смысле – управлять ими, нужно изменять не конкретные статьи бюджета, нужно изменять саму компанию и ее деятельность! Или, если говорить иначе, нужно изменять:

• саму деятельность, т. е. бизнес-процессы;

• потери в конкретных процедурах бизнес-процесса, возникающие из-за нерационального их выполнения;

• систему управления компании, т. е. ее организационную структуру и распределение полномочий по руководителям и подразделениям;

• собственно персонал компании, поскольку он, с одной стороны, выполняет бизнес-процессы, а с другой – сам является определенной статьей затрат компании.

К сожалению, в имеющейся литературе по анализу финансовохозяйственной деятельности предприятий этим основополагающим первопричинам издержек уделяется минимальное внимание, а акцент делается на финансовую отчетность.

Возникает простой вопрос: что мы, собственно, будем анализировать?

Классификация затрат

По экономическому содержанию затраты подразделяют на экономические элементы и статьи расходов (статьи калькуляции). Экономическим элементом называют вид затрат, состоящий из однородных расходов. Подразделение затрат по экономическим элементам позволяет определить вид затрат по организации в целом независимо от места их возникновения и направления. Экономические элементы определены в Постановлении Правительства РФ от 5 августа 1992 г. № 552, ныне не действующем.

Как известно, Постановление Правительства РФ от 5 августа 1992 г. № 552 «Об утверждении Положения о составе затрат по производству и реализации продукции (работ, услуг), включаемых в себестоимость продукции (работ, услуг), и о порядке формирования финансовых результатов, учитываемых при налогообложении прибыли», отменено в связи с введением статьи 25 Налогового кодекса, однако мы сейчас говорим об учете не с целью налогообложения, а для целей дальнейшего анализа издержек. Поэтому никто не запрещает нам воспользоваться классификацией, приведенной в этом Положении.

Типовая номенклатура экономических элементов следующая:

• материальные затраты (за вычетом стоимости возвратных отходов);

• затраты на оплату труда;

• отчисления на социальные нужды;

• амортизация основных фондов;

• прочие затраты.

Если экономические элементы – это то, что тратится, то статьи расходов – это то, на что тратятся средства предприятия. Иначе говоря, статьей затрат, или калькуляционной статьей, обычно называют определенный вид затрат, образующих себестоимость как отдельных видов продукции (работ, услуг), так и всего товарного выпуска.

В основу такой группировки положен способ включения их в себестоимость отдельного вида продукции (прямо или косвенно). Состав калькуляционных статей жестко не регламентирован, однако на практике обычно используют следующую типовую номенклатуру статей.

1. Сырье и материалы.

2. Возвратные отходы (вычитаются).

3. Покупные изделия, полуфабрикаты и услуги производственного характера сторонних организаций.

4. Топливо и энергия на технологические цели.

5. Заработная плата производственных рабочих.

Читать дальшеИнтервал:

Закладка: