Майкл Армстронг - Практика управления человеческими ресурсами

- Название:Практика управления человеческими ресурсами

- Автор:

- Жанр:

- Издательство:Издательство «Питер»046ebc0b-b024-102a-94d5-07de47c81719

- Год:2012

- Город:Санкт-Петербург

- ISBN:978-5-459-01157-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майкл Армстронг - Практика управления человеческими ресурсами краткое содержание

В книге всемирно известного ученого дан подробный обзор теоретических и практических основ управления человеческими ресурсами. В числе прочих рассмотрены такие вопросы, как процесс управления ЧР; работа и занятость; организационное поведение; обеспечение организации управления трудовыми ресурсами; управление показателями труда; вознаграждение.

В десятом издании материал многих глав переработан и дополнен. Это обусловлено значительным развитием УЧР: созданием теории и практики управления человеческим капиталом, повышенным вниманием к роли работников «передней линии», к вопросам разработки и внедрения стратегий УЧР, к обучению и развитию персонала. Все эти темы рассмотрены в новых или существенно переработанных главах. Также в книге приведено много реальных примеров из практики бизнеса.

Адресовано слушателям программ МВА, аспирантам, студентам старших курсов, обучающимся по управленческим специальностям, а также профессиональным менеджерам и специалистам по управлению человеческими ресурсами.

Практика управления человеческими ресурсами - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• связывает решения относительно отбора и продвижения по службе с проверенными моделями компетенции;

• разрабатывает стратегии, обеспечивающие своевременное и эффективное подкрепление навыков, необходимых для внедрения стратегии фирмы;

• проводит такую политику выплаты компенсаций и управления качеством работы, которая привлекает, удерживает и мотивирует высококвалифицированных работников.

ПРИЧИНЫ ИНТЕРЕСА К ИЗМЕРЕНИЯМ

Значение преимущества в человеческом капитале общепризнанно, и особый интерес вызывают методы определения стоимости этого капитала. Причины этого следующие:

• человеческий капитал является ключевым элементом рыночной стоимости компании, и, следовательно, его цена должна быть включена в расчет как показатель для инвесторов или тех, кто рассматривает возможность слияния или приобретения предприятия, в том числе его нематериальных активов;

• определение критериев оценки, сбор и анализ относящейся к этому информации будет привлекать внимание организации к тому, что необходимо сделать, чтобы найти, сохранить, развить и наилучшим образом использовать ее человеческий капитал;

• измерение стоимости человеческого капитала может предоставить основание для ресурсно-ориентированных стратегий ЧР, которые связаны с развитием ключевых для организации знаний и навыков;

• измерения можно использовать, чтобы контролировать продвижения к стратегическим целям ЧР и оценивать эффективность использования ЧР в целом;

• вы не можете управлять тем, что вы не измерили.

Однако авторы трех работ советуют с большой осторожностью относиться к измерениям. Ледбитер (2000) пишет, что измерения «могут вылиться в громоздкие списки, с помощью которых менеджеры будут манипулировать восприятием нематериальных ценностей в ущерб интересам инвесторов. Дело в том, что слишком мало критериев оценки делают акцент на способе, с помощью которого компания создает стоимость и зарабатывает деньги». Институт исследований занятости (Хартли, 2005) подчеркивает, что отчеты о человеческом капитале не сводятся к измерениям. Абсолютных показателей и данных бенчмаркинга (сравнения с эталоном) явно недостаточно; они должны быть связаны непосредственно с эффективностью бизнеса. Скарборо и Элиас (2002) на основании своих исследований пришли к заключению о том, что конкретный набор критериев или переменных, о которых сообщают организации, менее важен, чем процесс измерения и использование собранной информации.

МЕТОДЫ ИЗМЕРЕНИЯ

Существует шесть основных методов измерения, описание которых приводится далее.

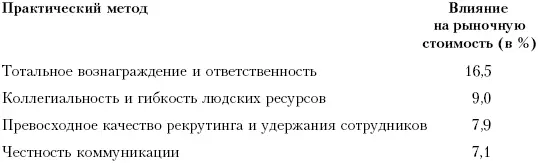

Индекс человеческого капитала Уотсона – Уайатта

На основании данных, полученных в ходе опроса компаний, которые связывали практические методы управления ЧР и рыночную стоимость, Уотсон и Уайатт (2001) идентифицировали четыре основные категории практических методов в сфере ЧР, которые обеспечивали увеличение акционерной стоимости на 30%. Вот они:

Модель организационной эффективности работы – Mercer HR Consulting

Налбантьян с соавторами (2004) описывают в своем труде модель организационной эффективности работы, созданную Mercer HR Consulting на основе следующих элементов: людей, рабочих процессов, структуры управления, информации и знаний, принятия решений и вознаграждения; каждый из этих элементов по-своему проявляется в контексте каждой конкретной организации, что создает совершено уникальную «ДНК». Если эти элементы развивались по отдельности, как это нередко и происходит, то слишком велика вероятность нестыковок и того, что человеческий капитал не является оптимальным, что создает возможности для существенного увеличения доходов. Идентификация этих возможностей требует точного измерения активов человеческого капитала организации и практических методов менеджмента, влияющих на качество работы. Статистический инструмент, «Анализ внутреннего трудового рынка», использованный Mercer , основан на постоянном сборе данных о работниках и рынке труда, что позволяет проанализировать действительный опыт работников, а не провозглашаемые программы и стратегии ЧР. Таким образом, можно выявить пробелы между тем, что требуется рабочей силе для достижения поставленных деловых задач, и тем, что они получают на самом деле.

Мониторинг человеческого капитала Эндрю Мэйо

Мэйо (2001) разработал «мониторинг человеческого капитала», который позволяет определить ценность сотрудников предприятия или «ценность человеческих активов», которая равна «расходам на сотрудников (employment cost) × индивидуальный коэффициент актива (individual asset multiplier)». Последний представляет собой средневзвешенную оценку возможностей, потенциала роста, личного качества работы (вклада) и соответствия совокупности организационных ценностей в контексте конкретной рабочей среды (т. е. того, насколько руководство, культура, мотивация и обучение являются движущими силами успеха). Абсолютные показатели не имеют значения. Важно лишь одно: позволяет ли процесс изменений сделать вывод о том, является ли человеческий капитал достаточным, увеличивается он или уменьшается и выявляет ли он проблемы, решением которых надо заняться. Мэйо предостерегает против использования слишком большого числа показателей и предлагает сосредоточиться на нескольких критериях деятельности всей организации, которые жизненно важны для создания акционерной стоимости или достижения организационных целей в настоящем и будущем.

Мэйо (1999, 2001) определил ряд других областей, в которых могут быть осуществлены измерения, а также методы их проведения. Он уверен, что добавленная стоимость на одного человека – подходящая единица измерения экономической эффективности человеческого капитала, особенно при сравнении разных фирм. Однако самым важным показателем стоимости человеческого капитала он считает уровень специальных знаний, которыми владеет организация. Он уверяет, что этот уровень можно анализировать, если определить ключевые для организации знания. Другие упомянутые им показатели измеряют уровень удовлетворенности (для чего проводятся опросы работников) и коэффициенты сокращения численности работающих и невыходов на работу.

Модель Sears Roebuck

Модель Sears Roebuck описывает цепь «работник – покупатель – прибыль». Иногда эту модель называют «моделью приверженности». Она объясняет, почему ситуация, когда ваши работники удовлетворены в смысле своих установок по отношению к компании и своей работе и вы создали « прекрасное место для работы », которое способствует удержанию работников и созданию полезных и продаваемых ценностей, ведет к удовлетворению покупателей, их сохранению, их благоприятным отзывам – т. е. созданию « прекрасного места для покупок ». Это, в свою очередь, создает « прекрасное место для инвестиций », потому что оказывает влияние на доход от активов, прибыль от производственной деятельности и рост доходов (рис. 2.1).

Читать дальшеИнтервал:

Закладка: