Денис Шевчук - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Финансовый менеджмент краткое содержание

.

В нем дано систематизированное изложение теоретических концепций, методов и моделей финансового менеджмента, а также различных аспектов их практического применения при управлении фирмой. Учебник предназначен для студентов, аспирантов, преподавателей и специалистов организаций, руководителей коммерческих фирм, предпринимателей, изучающих современные проблемы финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические, юридические, технические, гуманитарные), два высших образования (экономическое и юридическое), более 30 публикаций (статьи и книги), Член Союза Юристов Москвы, Член Союза Журналистов России, Член Союза Журналистов Москвы, Стипендиат Правительства РФ, опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, www.deniscredit.ru).

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В Отчете о прибылях и убытках расходы по просроченным задолженностям отражаются как текущие расходы. Поправка на просроченные задолженности показывается в Балансе в виде контрактивного счета, и его сумма удерживается из нарицательной стоимости дебиторской задолженности. Эта поправка уменьшает сумму счетов, подлежащих оплате, до суммы, которая, вероятно, будет получена. Следует отметить, что в приведенных выше примерах (табл. 2.2, 2.3) данная поправка не учтена.

Метод поправки при учете просроченных задолженностей в сочетании с принципом соответствия предполагает, что убытки по ним возникают в момент продажи товара покупателю. Поправка на просроченные задолженности применяется в связи с тем, что предприятие до осуществления продажи не знает, будет ли покупатель оплачивать счета.

Определение величины расходов по просроченным задолженностям

Поскольку то, какие именно счета не будут оплачены на конец отчетного периода, заранее не известно, необходимо оценить сумму, которая покроет ожидаемые в отчетном периоде убытки. Оценки могут значительно различаться. При оптимистическом прогнозе убытки по просроченным задолженностям будут меньше, а сумма, получаемая предприятием при оплате счетов покупателей, больше, чем при пессимистическом прогнозе. Соответственно и чистая прибыль будет больше при оптимистической оценке, так как прогнозируемые расходы составят меньшую сумму. Для прогнозирования данных расходов приходится производить расчеты, основываясь на практике прошлых лет и с учетом изменений текущих экономических условий. Окончательное решение руководства относительно суммы просроченных задолженностей основывается на объективной информации, полученной в результате аналитической работы бухгалтера, с учетом определенных косвенных факторов, оказывающих влияние на хозяйственную деятельность покупателя. Вне зависимости от качественных факторов предполагаемые убытки по просроченным задолженностям должны быть реальными.

Обычно используется один из двух методов определения величины просроченной задолженности за отчетный период: метод процента от реализации в кредит или метод учета счетов по срокам оплаты.

Метод определения доли просроченных задолженностей (в процентах от реализации в кредит)

Данный метод позволяет определить часть выручки от реализации в кредит данного года, которая предположительно не будет получена, или сумму расходов по просроченным задолженностям за год.

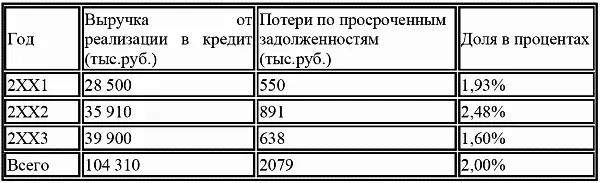

Итак, выручка от реализации в кредит за первый год магазина & составила 28 500 тыс. руб. Прошло четыре года, за которые было собрано достаточно данных для анализа деятельности. Выручка от реализации в кредит за последний (четвертый) год составила 60 000 руб., а поправка на просроченные задолженности прошлых лет – 4158 руб. Известны суммы потерь по просроченным задолженностям за последние три года (с учетом инфляции)

Таблица 2.5 Определение доли просроченных задолженностей

Величина 2% является усредненной за три года деятельности. Совладельцы магазина полагают, что доля просроченных задолженностей в выручке от реализации в кредит будет находиться в среднем на уровне 2%. Таким образом, определяется величина просроченной дебиторской задолженности на 2ХХ4 г.:

0,02 * 60 000 руб. = 1200 руб.

Поправка на просроченные задолженности будет состоять из предполагаемых задолженностей по неоплаченным счетам от реализации товаров 2ХХ4 г. и суммы просроченных задолженностей прошлых лет в 4 158 руб., т.е.: 1200 + 4158 тыс. руб. = 5358 тыс. руб.

Эту сумму необходимо привести в соответствие с просроченными задолженностями прошлых лет.

Метод учета счетов по срокам оплаты

Данный метод позволяет определить часть дебиторской задолженности на конец данного года, которая предположительно не будет оплачена, или предполагаемую величину поправки на просроченные задолженности на конец года. Разница между этой суммой и фактической величиной поправки на просроченные задолженности составляет расходы за год. Теоретически при применении данного метода результаты должны быть такими же, как и при использовании метода процента от нетто-реализации продукции, но практически это невозможно.

В соответствии со вторым методом в бухгалтерии осуществляется ранжирование дебиторской задолженности по срокам оплаты. Если покупатель пропустил срок платежа, то, возможно, счета вообще не будет или может быть не оплачен. Чем больше срок просрочки, тем выше вероятность неуплаты по счету. Ранжирование дебиторской задолженности по срокам оплаты помогает руководству предприятия определять политику в области предоставления кредита и всех расчетных операций. Каждый счет к получению классифицируется по группам: срок оплаты не наступил, просрочка от 1 до 30 дней, от 31 до 60 дней, от 61 до 90 дней или свыше 90 дней. Для каждой группы показывается прогнозируемый процент просроченных задолженностей. Метод ранжирования дебиторской задолженности по срокам оплаты необходим бухгалтеру для определения соответствующей поправки на просроченные задолженности.

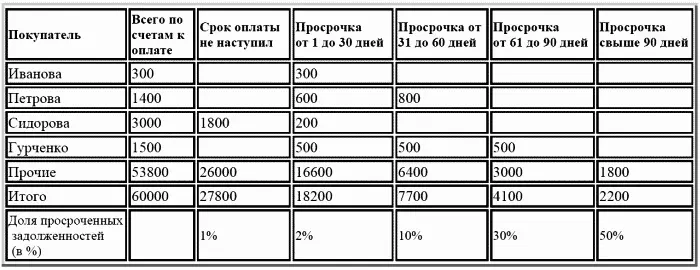

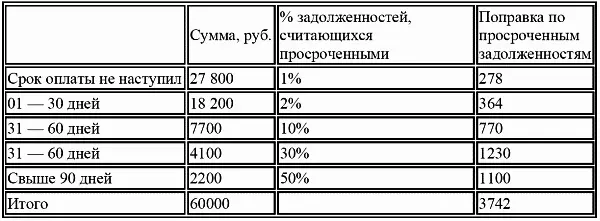

Рассмотрим пример. Произведенные Татьяной расчеты, основанные на опыте прошлых лет, показали, что не будет оплачен лишь 1% счетов, срок оплаты по которым еще не наступил, и 2% счетов просрочкой от 1 до 30 дней. Имеющийся опыт позволяет ей предположить, что из дебиторской задолженности, просроченной на 31-60 дней, 61-90 дней и свыше 90 дней, не будут оплачены соответственно 10, 30 и 50% счетов. В итоге не будут оплачены счета на сумму 3742 руб. из общей суммы, равной 60 000 руб.

Анализ дебиторской задолженности по срокам оплаты на 31.12.2ХХ4г., руб.

Таблица 2.7 Магазин &. Расчет предполагаемых просроченных задолженностей на 31.12.2ХХ4 г.

Сопоставление методов

С помощью обоих методов пытаются различными путями определить суммы расходов по просроченным долгам за отчетный период согласно принципу соответствия. При использовании метода процента от реализации подход к проблеме осуществляется с позиций Отчета о прибылях и убытках. Данный взгляд основан на утверждении, что определенная часть каждого вырученного рубля не будет получена и станет частью расходов за год. Указанный метод приводит расходы в соответствие с доходами и, таким образом, согласуется с принципом соответствия. Однако данный способ определения величины расходов не зависит от текущей величины поправки на просроченные задолженности. Часть суммы выручки от реализации в кредит, которая, как предполагается, не будет получена, приплюсовывается к текущей величине поправки на просроченные задолженности.

Читать дальшеИнтервал:

Закладка: