Денис Шевчук - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Финансовый менеджмент краткое содержание

.

В нем дано систематизированное изложение теоретических концепций, методов и моделей финансового менеджмента, а также различных аспектов их практического применения при управлении фирмой. Учебник предназначен для студентов, аспирантов, преподавателей и специалистов организаций, руководителей коммерческих фирм, предпринимателей, изучающих современные проблемы финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические, юридические, технические, гуманитарные), два высших образования (экономическое и юридическое), более 30 публикаций (статьи и книги), Член Союза Юристов Москвы, Член Союза Журналистов России, Член Союза Журналистов Москвы, Стипендиат Правительства РФ, опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, www.deniscredit.ru).

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Итак, активы подразделяются на постоянные и текущие (или на внеоборотные и оборотные активы), а обязательства – на долгосрочные и краткосрочные (текущие). В соответствии с этим можно изменить балансовое уравнение и представить его следующим образом:

ПА + ТА = К + ДО + ТО,

где ПА и ТА обозначают, соответственно, постоянные и текущие активы, К – капитал, а ДО и ТО – долгосрочные и текущие обязательства. Важно помнить, что итоговые значения всех статей активов и всех статей пассивов всегда должны быть сбалансированы (равны между собой); равновесие (баланс) активов и пассивов поддерживается с помощью системы двойной записи, в соответствии с которой каждая величина, связанная с хозяйственными операциями, должна быть записана дважды. Это будут либо две записи в активной или пассивной части баланса (когда одна из статей будет увеличиваться, а другая уменьшаться), либо одна из записей в активной, а другая в пассивной части (в этом случае статьи соответствующих частей либо возрастают, либо убывают по величине).

Прежде чем перейти к составлению баланса, рассмотрим основные категории активов и обязательств.

Активы принято разделять на следующие категории:

• постоянные активы (внеоборотные активы) – подразделяются на нематериальные и материальные (основные средства); к последним относятся земля, природные ресурсы, здания, машины, оборудование, транспортные средства, которые используются в течение длительного периода, обычно более года; нематериальные активы – это патенты, лицензии, торговые знаки, права пользования.

• текущие, или оборотные, активы, оборачивающиеся за относительно короткий срок (обычно менее года). К ним относятся такие активы, как запасы сырья, материалов, готовой продукции, товаров для перепродажи и т.д., дебиторская задолженность (или счета к получению), краткосрочные финансовые вложения (например, предоставленные займы или рыночные ценные бумаги), денежные средства, и предоплаты.

Основными источниками приобретения активов являются:

• капитал (уставной капитал, полученный, например, от владельцев предприятия), к которому добавляется также накопленная нераспределенная прибыль (или непокрытый убыток);

• долгосрочные обязательства – разнообразные долговые инструменты со сроком оплаты больше 12 месяцев), например займы;

• краткосрочные обязательства – задолженность поставщикам товаров и услуг, задолженность перед бюджетом по налогам, задолженность перед персоналом по заработной плате , а также кредиты, подлежащие погашению в течение 12 месяцев;

Владея данной информацией, можно приступать к составлению баланса.

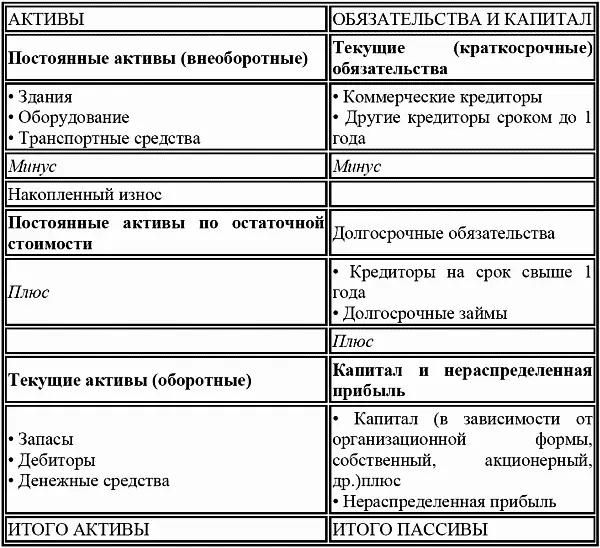

Баланс – горизонтальный формат

Данный формат можно назвать классическим. В соответствии с ним активная часть баланса располагается слева, пассивная часть – справа. Такого формата придерживаются большинство европейских стран, в том числе и Россия. Баланс имеет следующий вид:

Легко заметить, что при составлении бухгалтерского баланса в горизонтальном формате все статьи активов помещены с одной стороны, а все статьи пассивов – с другой. Итоговую цифру (валюту баланса) составляет сумма всех активов и равная ей величина: сумма всех пассивов.

Кроме горизонтального формата баланса, в настоящее время, в соответствии с рекомендациями IAS, используется два вертикальных формата. Помимо расположения (по вертикали) эти форматы отличаются от горизонтального по составу.

Вертикальные форматы бухгалтерского баланса

Наиболее широко используется форма вертикального баланса-нетто с выделением чистых активов, или чистой стоимости предприятия (т.е. валюта баланса в этом случае равна чистой стоимости предприятия или чистым активам). Итак, рассмотрим баланс в вертикальном формате с выделением чистых активов, который приведен ниже. Обратите внимание на то, что в активной части баланса присутствуют (разумеется, с обратным знаком) две составляющие пассивов – текущие (краткосрочные) и долгосрочные обязательства. Отдельной статьей выделен оборотный капитал. Получить баланс в таком формате можно, трансформируя балансовое уравнение:

ПА + ТА = КО + ДО + К.

Известно, что если в обе части уравнения добавить одну и ту же величину, то уравнение сохранится. В данном случае в обе части добавляется величина ( – КО ):

ПА + (ТА – КО) = ДО + К, или

ПА + О К = ДО + К, где О К – оборотный капитал.

Балансовое уравнение сохранилось, обогатившись новым элементом, который будет рассмотрен ниже.

Можно получить уравнение для баланса-нетто, пассивная часть которого представляет собой чистую стоимость предприятия. Для этого к обеим частям добавляется величина ( – ДО)

ПА + (ТА – КО) – ДО = К,

то есть капитал, который вместе с нераспределенной прибылью и представляет собой балансовую стоимость предприятия.

Следует рассмотреть баланс, представленный в вертикальном формате. Первый из них представляет собой баланс–нетто:

Вертикальный формат (с выделением чистых активов)

АКТИВЫ

Постоянные активы (основные средства)

• Здания

• Оборудование

• Транспортные средства

минус

• Накопленный износ

Постоянные активы по балансовой стоимости

плюс

Текущие активы (оборотные средства)

• Запасы

• Дебиторы

• Денежные средства

минус

Текущие обязательства (b2)

• Коммерческие (торговые) кредиторы

• Другие кредиторы (сроком до 1 года)

Чистые оборотные средства или Оборотный капитал (B) = b1 – b2

ПОЛНЫЕ АКТИВЫ (A) + (B)

минус

Долгосрочные обязательства (D)

• Кредиторы на срок свыше 1 года

• Долгосрочные займы

ЧИСТЫЕ АКТИВЫ (A) + (B) – (D)

ПАССИВЫ

Капитал и резервы (С)

• Собственный капитал владельцев

или акционерный капитал

плюс

• Нераспределенная прибыль

ЧИСТАЯ СТОИМОСТЬ ПРЕДПРИЯТИЯ

Легко заметить, что данное представление баланса характеризуется выделением «чистых активов», или чистой стоимости предприятия: стоимость активов «очищена» от всех обязательств.

Еще одна из форм вертикального баланса особенно удобна при проведении финансового анализа. Это баланс в вертикальном формате с выделением инвестированного, или вложенного, капитала:

АКТИВЫ

Постоянные активы (основные средства)

• Здания

• Оборудование

• Транспортные средства

минус

• Накопленный износ

Постоянные активы по остаточной стоимости

Читать дальшеИнтервал:

Закладка: