Денис Шевчук - Финансовый менеджмент

- Название:Финансовый менеджмент

- Автор:

- Жанр:

- Издательство:неизвестно

- Год:неизвестен

- ISBN:нет данных

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Денис Шевчук - Финансовый менеджмент краткое содержание

.

В нем дано систематизированное изложение теоретических концепций, методов и моделей финансового менеджмента, а также различных аспектов их практического применения при управлении фирмой. Учебник предназначен для студентов, аспирантов, преподавателей и специалистов организаций, руководителей коммерческих фирм, предпринимателей, изучающих современные проблемы финансового менеджмента.

Автор книги, Шевчук Денис Александрович, имеет опыт преподавания различных дисциплин в ведущих ВУЗах Москвы (экономические, юридические, технические, гуманитарные), два высших образования (экономическое и юридическое), более 30 публикаций (статьи и книги), Член Союза Юристов Москвы, Член Союза Журналистов России, Член Союза Журналистов Москвы, Стипендиат Правительства РФ, опыт работы в банках, коммерческих и государственных структурах (в т.ч. на руководящих должностях), Заместитель генерального директора, Вице-президент «Кредитный брокер INTERFINANCE» (ИПОТЕКА * КРЕДИТОВАНИЕ БИЗНЕСА, www.deniscredit.ru).

Финансовый менеджмент - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Рассмотрим простейший сценарий деятельности предприятия.

Приобретение товара осуществляется в кредит на условиях последующей оплаты счетов в среднем через 38 дней. Приобретенный товар хранится на складе 45 дней, а затем осуществляется реализация в кредит. Покупатель оплачивает счета в среднем через 64 дня. Процесс движения денежных средств может быть представлен в виде операционного цикла:

Среднее время хранения товара на складе, дни 45

минус среднее время оплаты коммерческого кредита, дни – 38

плюс среднее время погашения дебиторской задолженности, дни + 64

Цикл обращения, дни 71

Приоритетной для деятельности предприятия задачей является сокращение продолжительности операционного цикла для более быстрого получения денежных средств. При увеличении продолжительности этого цикла увеличивается и вероятность снижения ликвидности предприятия ниже допустимого уровня и наступления неплатежеспособности.

Рассмотрим прогноз бухгалтерского баланса на конец месяца для магазина &, представленный ранее при подготовке прогноза движения денежных средств и приведенный в задании 2.2. Поскольку бухгалтерия магазина & ведется Татьяной в соответствии с международными стандартами учета и отчетности (МСФО), то и приводимый ниже баланс представлен в соответствующем формате.

Прочитать приведенные ниже утверждения и высказать свое мнение о каждом из них: ложное оно или истинное либо отчасти ложное или отчасти истинное.

a. Бухгалтерский баланс показывает стоимость &

b. Бухгалтерский баланс показывает все активы &

c. Величина нераспределенной прибыли / остатка формально показана в балансе, но реально определяется величиной наличных денежных средств.

По выполнении задания каждое из утверждений будет последовательно рассмотрено.

Прогноз бухгалтерского баланса магазина & на конец первого месяца деятельности

Нераспределенная прибыль– это прибыль, аккумулированная в течение какого-то периода времени. Ее конвертируют в наличные денежные средства для приобретения других ресурсов. Понятие нераспределенной прибыли будет рассмотрено ниже. В данном примере рассматривается первый месяц деятельности предприятия, то есть ранее не могло быть получено ни прибыли, ни убытка. Первый же месяц деятельности магазина, как показано в предыдущем разделе, оказался убыточным.

Утверждение 1.Бухгалтерский баланс показывает стоимость активов & (34 000 руб.). Он также показывает, что & задолжала кредиторам за товары и текущие расходы (10 000 и 500 руб.). Вполне разумно вычесть эти 10 500 руб. из стоимости активов и утверждать, что разность в 23 500 руб., которая принадлежит совладельцам предприятия, и есть чистая стоимость магазина &.

К этому утверждению можно подойти иначе. Известно, что перепродать автомобиль в обычной ситуации можно только по цене, которая ниже первоначальной. Остаточная стоимость автомобилей, показанная в балансе – это не рыночная стоимость, а формальная стоимость, которая занесена в документы. То же самое можно сказать об оборудовании. Далее, возможно, отдельные дебиторы, которые должны компании деньги, никогда не вернут все долги. В целом стоимость активов, указанная в балансе, редко совпадает с их реальной рыночной стоимостью, поэтому данное утверждение в целом ложно.

Отметим, что в балансе зафиксирована только та стоимость &, которая сформировалась на основании записей, имеющихся в документации магазина. Стоимость активов и пассивов может не совпасть с реальной их стоимостью. Реальная чистая стоимость представляет собой стоимость, которую потенциальный покупатель готов заплатить при покупке предприятия. Она может быть как выше, так и ниже стоимости, показанной в балансе. Эти рассуждения справедливы по отношению ко всем предприятиям.

Утверждение 2.В списке присутствуют не все активы. Достаточно часто руководитель предприятия на вопрос о том, какой из активов наиболее ценен для предприятия, отвечает, что это – ее персонал. Однако в балансе & персонал не указан. С уверенностью на 99,9% можно сказать, что такое же положение свойственно балансу большинства предприятий. Данное утверждение ложно.

Утверждение 3.В балансе показана нераспределенная прибыль. Такая же запись присутствует в балансе любого предприятия. Однако нам известно, что понятия прибыли и денежных средств не идентичны. Ниже будет показано, что предприятие может объявить о полученной прибыли, не имея или почти не имея при этом денежных средств. Нераспределенная прибыль характеризует реинвестируемую долю прибыли. Какая-то часть этой доли может быть представлена денежными средствами, но основную часть доли составят активы, приобретенные за те же денежные средства. В этом случае, как в приведенном выше прогнозе на первый месяц, вместо нераспределенной прибыли может быть получен убыток. Тем не менее предприятие обладает немалой для его объемов реализации суммой денежных средств.

В задании 2.2 учитывались источники средств компании & и отслеживалось, куда они направляются. В результате был получен, по крайней мере, в общем виде, бухгалтерский баланс в горизонтальном формате. Показывая, откуда поступает финансирование и куда оно направляется, бухгалтерский баланс по существу описывает финансовое положение &: что компания имеет и что должна. Важно отметить, что активная и пассивная части равны между собой.

Вновь обратимся к балансовому уравнению. Известно, что в балансовом уравнении итог активной части равен итогу пассивной: А = П В случае записи хозяйственной операции, будь то прогноз или реальное событие, равенство должно сохраняться. Опираясь на это правило, выполните задание 2.3.

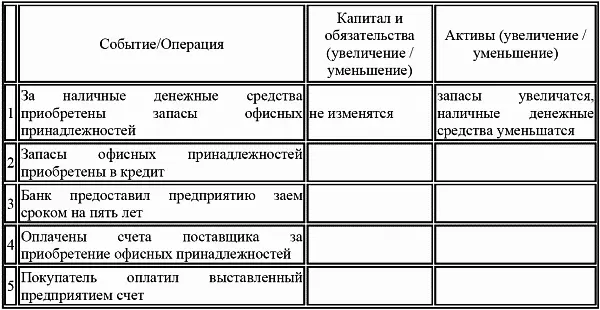

Определить, что изменится (увеличится или уменьшится) при осуществлении следующих операций.

В качестве примера мы рассмотрим первую операцию.

В первом случае изменились только активы: денежные средства уменьшились, в то время как добавились запасы офисных принадлежностей. Один вид активов был заменен другим.

Во втором случае изменения коснутся обеих частей баланса. Увеличатся запасы офисных принадлежностей, т.е. активы. Наличные денежные средства не будут выплачены, но счет будет принят к оплате. Счет к оплате – это появившиеся обязательства перед кредиторами. Обратите внимание на то, что счет к оплате можно толковать не только как обязательство, но и как источник финансирования, потому что, если кто-то поставляет предприятию товар или предоставил услугу без оплаты, он фактически ее финансирует до тех пор, пока не оплачен счет. В этом случае и активы, и обязательства возрастут (подробнее см. Шевчук Д.А. Корпоративные финансы. – М.: ГроссМедиа: РОСБУХ, 2008).

Читать дальшеИнтервал:

Закладка: