Вячеслав Кондратьев - Показываем бизнес-процессы

- Название:Показываем бизнес-процессы

- Автор:

- Жанр:

- Издательство:Эксмо

- Год:2008

- Город:М.

- ISBN:978-5-699-25968-7

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Вячеслав Кондратьев - Показываем бизнес-процессы краткое содержание

Показываем бизнес-процессы - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

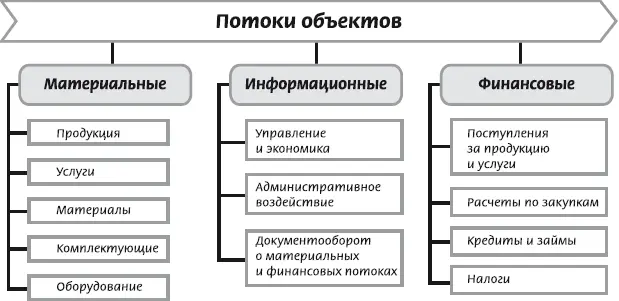

Описание потоков.В зависимости от целей объектами моделирования могут быть разные потоки. Ряд из них представлен на рис. 2.8.3.

В качестве материальных потоков показаны продукция, материалы, комплектующие, оборудование.

Информационные потоки сгруппированы по функциональным сферам деятельности компании.

Одна группа информационных потоков связана с обеспечением регламентирующих воздействий. Это различного типа регламенты и положения о порядке организации деятельности.

Еще одна группа информационных потоков возникает в сфере финансов, экономики и операционного управления, включая:

• данные о поступлениях за продукцию и услуги;

• данные о расчетах по закупкам;

• данные о расчетах за возмездно оказываемые услуги;

• данные о кредитах, займах, налогах и т. д.

Например, специалисты в области бюджетирования хорошо знают, что фиксация, регистрация и моделирование потоков денежных средств составляет основу разработки модели бюджета. Эта модель описывает основные притоки и оттоки денежных средств, которые имеют место в компании, и группирует их в формате финансовой отчетности (притоки от основной, финансовой, инвестиционной, вспомогательной деятельности, аналогично и оттоки). А в рамках этих направлений группируют в формате, удобном для менеджеров компании.

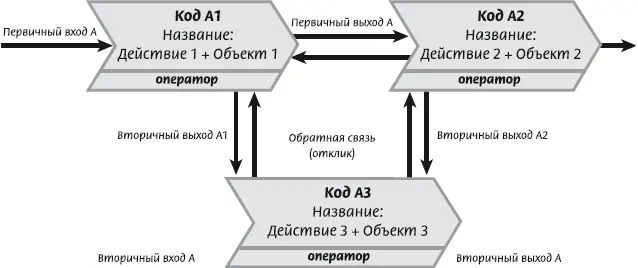

Диаграмма потоков процесса (DFD).Для каждого типа моделей (процессов верхнего уровня, алгоритмических моделей, потоковых моделей, организационно-функциональных моделей или моделей положений о подразделениях) разрабатываются свои способы представления этих моделей на рис. 2.8.4 представлен один из вариантов представления диаграмм потоков данных, когда для описания БП перечисляются операции, которые предстоят в ходе исполнения процесса, указываются первичные и вторичные входы и выходы, для каждой назначают оператора, который исполняет этот процесс, и могут указываться обратные связи, которые осуществляются в ходе исполнения процесса.

Единого классификатора нотаций, единого стандарта, который признавался бы всеми пользователями БП и всеми разработчиками моделей БП, нет. На рис. 2.8.4 приведена одна из нотаций диаграмм потоков данных. Сегодня для описания процессов применяется целая библиотека программных и методических решений, которые поддерживают те или иные описания БП. Поэтому если компания начинает задумываться об автоматизации описания моделей БП, то прежде всего не надо покупать программу, которая поддерживает ту или иную нотацию, а лучше собрать информацию о том, какие программы существуют, какие нотации применяются, для чего они предназначены, в каких условиях эффективно применение той или иной нотации работы с процессом.

Справка.Ключевые вопросы учебных курсов и семинаров по тематике «Инжиниринг бизнес-процессов» [1] Подготовлена кафедрой «Инжиниринг бизнес-процессов» Государственного университета управления.

Современные методологии описания, анализа и проектирования деятельности компании.

Бизнес-процессы, функции, проекты, организационные структуры, системы управления.

Интегрированные описания организации деятельности компании – корпоративные архитектуры. Место бизнес-процессов в корпоративной архитектуре.

Методологии, форматы описания и моделирования бизнес-процессов и их применения.

Процессный подход в системе менеджмента качества.

Методы постоянных улучшений бизнес-процессов.

Реинжиниринг бизнес-процессов.

Программные решения для моделирования и регламентации бизнес-процессов.

Практики применения процессного подхода.

2.9. Система управления бизнес-процессами

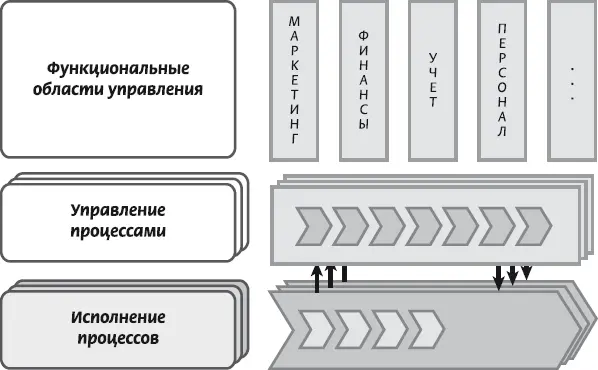

На рисунке 2.9.1. показан пример архитектуры системы управления бизнес-процессами.

В составе БП исполнения могут быть бизнес-процессы закупок, производства, сбыта, обеспечивающие БП (инжиниринг, прокьюремент, поставки, проектирование, управление поставками для вновь создаваемых объектов, строительство), и детализация всего процесса на подпроцессы.

Управление БП осуществляется в рамках типового управленческого цикла – сбор информации, планирование, контроль, учет, анализ, регулирование.

Ряд функций управления выделен в отдельные функциональные области, как это имеет место в практике бизнеса. Эти сферы дали названия специализированным функциональным подсистемам: маркетинг, финансовый учет, управление персоналом и т. д.

Таким образом, управление БП осуществляется одновременно по нескольким каналам:

– со стороны профильной системы управления БП (например, управления бизнес-процессом «поставки», управление бизнес-процессом «производство» и т. д.);

– со стороны функциональной подсистемы управления (управление финансами, управление маркетингом и др.).

Управление БП может включать:

• определение рациональной последовательности исполнения БП;

• обеспечение равномерной загрузки, согласованности и единства действий персонала;

• составление сценария исполнения БП и выделение точек принятия решения;

• определение действий при отклонениях от стандартного протекания БП;

• обязательное принятие решений, где это необходимо;

• оптимизацию ресурсов и времени исполнения БП;

• разработку и обновление регламентирующей документации БП;

• анализ результатов исполнения БП;

• определение корректирующих действий;

• форму участия руководителей в исполнении процесса.

Такова архитектура управления БП, поэтому для того, чтобы управлять им, надо его сначала описать.

3. МВА об управлении, ориентированном на бизнес-процессы, и об организационном интеллекте

Ключевые понятия

• Бюрократия – административное регулирование.

• Управления по целям – целеполагание + мотивация + бюрократия.

• Управление через регламенты – регламентация БП + управление по целям.

• Управление через распределение ресурсов – распределение ресурсов по БП + управление через регламенты.

Читать дальшеИнтервал:

Закладка: