Array Коллектив авторов - Мошенничество в платежной сфере. Бизнес-энциклопедия

- Название:Мошенничество в платежной сфере. Бизнес-энциклопедия

- Автор:

- Жанр:

- Издательство:Array Литагент «ЦИПСиР»

- Год:2016

- Город:М.

- ISBN:978-5-9907223-2-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Array Коллектив авторов - Мошенничество в платежной сфере. Бизнес-энциклопедия краткое содержание

Все материалы для книги подготовлены практикующими специалистами – экспертами в финансово-банковской сфере.

Авторы: Леонид Лямин, Николай Пятиизбянцев, Антон Пухов, Павел Ревенков, Илья Сачков, Валерий Баулин, Дмитрий Волков, Максим Кузин, Ирина Лобанова. Редактор-составитель, руководитель проекта Алексей Воронин. Менеджер по рекламе Елена Балакшина.

Мошенничество в платежной сфере. Бизнес-энциклопедия - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Кроме того, практика свидетельствует о том, что наблюдается нехватка специалистов, способных оценить истинные масштабы новых угроз, связанных с киберпространством, в том числе со стороны вредоносных программ разного рода [60] Так называемого в общем случае класса вредоносного кода malicious ware или, сокращенно, malware.

, с которыми может столкнуться кредитная организация и ее клиенты, разработать и внедрить эффективную политику ОИБ, грамотно построить защиту корпоративных вычислительных сетей, включая защиту от действий инсайдеров, внедрить технологию «виртуальных частных сетей» [61] Virtual Private Network – VPN.

, позволяющую защищать чувствительную информацию, передаваемую по сетям связи общего пользования и т. п. При этом чаще всего четкие требования к ОИБ не входят в содержание политики развития ИТ кредитных организаций и не становятся составной частью соответствующей стратегии. Из-за этого появляются компоненты банковских рисков, связанные с недостаточно проработанными планами развития технологического и технического обеспечения банковского обслуживания, выполнения банковских операций и их обеспечением, то есть соответствующим АПО и высококвалифицированным персоналом (основной ресурсной базой).

Общая «беда», сопутствующая внедрению и применению в банках новых информационных технологий, состоит в том, что нередко такие немаловажные внутрибанковские процессы, какУБР, информатизация банковской деятельности, ОИБ, ВК, ФМ и работа других, как считается, «не зарабатывающих» подразделений кредитной организации, вообще финансируются по «остаточному принципу». При этом наблюдаются и такие нежелательные варианты «экономии» на дорогостоящих специалистах, что, как отмечалось, ведет к образованию чрезмерной концентрации полномочий в руках отдельных должностных лиц или к невозможности надежного выполнения довольно «тонких» функций в части ОИБ, таких как настройка брандмауэров, прокси-серверов и т. п. в том смысле, что специалисты, обладающие необходимой для этого достаточно узкой специализацией и высокой квалификацией, во-первых, становятся «штучным товаром», во-вторых, их действия оказывается некому контролировать. Кроме этого, средства сетевой защиты стоят, как правило, недешево, а не в каждом банке руководство имеет полное представление о тех мерах и средствах защиты, которые необходимо приобретать, внедрять, настраивать и сопровождать в связи с каждым новым ИКБД, формируемым той или иной новой ТЭБ. Вследствие этого надежно защитить все «виртуальные ворота» такого рода окажется весьма проблематично, то есть опять-таки может формироваться почва для использования служебных полномочий в личных целях (на исполнительском уровне) с последующим нанесением крупного финансового ущерба банку и его клиентам – это тот же проблемный вопрос о контролируемости информационных сечений, возникающих в ИКБД, между БАС и СЭБ и т. п.

Известно, что «рыба ищет, где глубже, а человек – где лучше», и такого рода поиски неудовлетворенных своим положением специалистов с высокой и достаточной специфичной узкой квалификацией могут приводить к тому, что отдельные банки будут терять определенных специалистов уровня, например, системных администраторов и других, которые при уходе в другую организацию будут уносить с собой всю информацию о составе и архитектуре БАС и СЭБ покидаемого ими банка, порядках, правилах, правах и полномочиях доступа к чувствительным программно-информационным ресурсам ит.п., то есть представлять в итоге совершенно конкретные угрозы для этого банка. Такие угрозы, будучи «сдобрены» плохими взаимоотношениями с прежними работодателями (причины которых – в недостаточной по мнению того или иного лица финансовой оценке его квалификации, трудозатрат, ответственности, функциональной и технологической зависимости и т. п.), могут оказаться причинами последующих инцидентов ППД, причем по своему характеру наиболее серьезных для банка и его клиентов (точнее, принадлежащих им финансовых средств и конфиденциальной информации, что в условиях известной «криминализации» российской экономики может обернуться для участников финансовых отношений непредсказуемыми последствиями). Известны случаи «закладывания» увольняющимися специалистами своего рода «программных бомб», которые через какой-то интервал времени наносят физический ущерб ПИО банков, организации ими скрытых каналов доступа к разным компонентам ПИО, сговора с отдельными сотрудниками подразделения, отвечающего за ИТ или ОИБ с целью совершения впоследствии хищений финансовых средств или конфиденциальной информации и т. д.

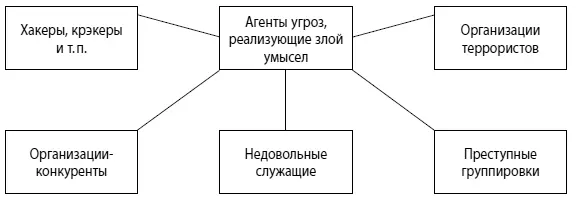

В общем случае руководству насыщенных информационными технологиями банков (да и любых кредитных организаций) необходимо учитывать все источники угроз, связанных прежде всего с проявлениями так называемого человеческого фактора, которые показаны на рисунке 3.3 [62] Ковасич Дж. Л. Противодействие мошенничеству. Как разработать и реализовать программу мероприятий. – М.: Маросейка, 2010.

.

Рис. 3.3.Взаимодействие структурных подразделений кредитной организации в целях обеспечения осуществления В К

Совокупность рассмотренных в настоящем подразделе проблемных вопросов свидетельствует о том, что в области таких наиболее современных электронных банковских технологий, как ДБО, присутствуют серьезные компоненты стратегического риска, чему нередко просто не уделяется внимание (чтобы убедиться в этом, достаточно прочитать те же «Положения об управлении банковскими рисками» в высокотехнологичных кредитных организациях). Очевидно, что если в отношении новых угроз надежности банковской деятельности не принимаются должные меры, препятствующие их реализации, – хотя для этого достаточно начать с полноценного анализа зон концентрации источников компонентов банковских рисков и зон ответственности банка, то и сам бизнес в рамках ДБО может оказаться скомпрометированным. Следствием этого станут финансовые потери банков и их клиентов, а итоговыми последствиями – отказ от использования той или иной СЭБ, то есть в результате, как уже отмечалось, к ее нерентабельности и вообще неокупаемости, возможно, многомиллионных внедренческих и эксплуатационных расходов (чему в российском банковском секторе также имеются примеры). А в обществе возникнут и сомнения в квалификации персонала банка. Порочный круг!

В качестве только одного такого варианта можно привести многогранный и интенсивно развивающийся карточный бизнес. Главная беда здесь заключается в том, что само наличие возможностей осуществления карточных мошенничеств и наблюдаемое интенсивное использование их преступными элементами при негарантированном обеспечении возврата утраченных финансовых средств могут подорвать доверие клиентов кредитных организаций к карточному обслуживанию как разновидности электронного банкинга. Отсутствие полного доверия со стороны клиентов банков к данному виду услуг ДБО проявляется в первую очередь в том, что в подавляющем большинстве случаев пластиковые карты используются для получения наличных денег в банкоматах.

Читать дальшеИнтервал:

Закладка: