Ахсар Тавасиев - Банковское дело

- Название:Банковское дело

- Автор:

- Жанр:

- Издательство:Array Литагент «Дашков и К»

- Год:2011

- Город:Москва

- ISBN:978-5-394-01264-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ахсар Тавасиев - Банковское дело краткое содержание

Банковское дело - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

• принцип паритета интересов всех субъектов банковского права (включая паритет частного и публичного начал в этом праве).

Принципы, специфичные для банковской деятельности,можно разделить на следующие подгруппы:

♦ принципы построения и развития банковской системы: двухуровневого построения банковской системы; привязки организационного построения ЦБ (его ТУ) к экономическим районам; полисубъектности верхнего уровня банковской системы; независимости ЦБ от других органов власти в пределах полномочий, предоставленных ему в законах;

♦ принципы ведения банковской деятельности: ответственности ЦБ за выполнение законодательно закрепленных за ним функций и задач; монопольного выпуска Центробанком наличных денег и организации их обращения; сочетания государственного управления банковской системой с ее самоуправлением; невмешательства органов власти в оперативную деятельность банков; преобладания разрешительного порядка регулирования деятельности банков; в крайнем варианте звучит так: “Запрещено все, что не разрешено”; преобладания исключительной правоспособности банков как юридических лиц (касается выполнения ими сугубо банковских видов деятельности); его можно трактовать и как принцип сочетания общей, специальной и исключительной их правоспособности; соблюдения банковской тайны.

Нормы банковского права в соответствии с разными критериями можно структурировать на следующие составные элементы (части):

♦ законодательные нормы и нормы подзаконных правовых актов;

♦ общие нормы ( Общая частьбанковского права) и частные нормы ( Особенная частьбанковского права). Первые регламентируют наиболее общие, важные, основополагающие параметры банковских отношений, вторые имеют узкое целевое значение, так как регулируют отдельные направления банковской деятельности или банковских отношений (такие, например, как операции привлечения ресурсов, операции размещения ресурсов, налогообложение банков и т.д.).

Своеобразным вариантом структурирования банковского права на составные части можно считать также выделение различных его источников. Из таких источников, помимо Конституции РФ, основными являются:

♦ федеральное банковское законодательство . Оно состоит из специального и общего законодательства. Основной источник банковского права – специальное банковское законодательство, ныне включающее в себя следующие основные федеральные законы: “ О Центральном банке Российской Федерации (Банке России) ”; “ О банках и банковской деятельности ”; “ О несостоятельности (банкротстве) кредитных организаций ”; “ О страховании вкладов физических лиц в банках Российской Федерации” . Специальное банковское законодательство России продолжает формироваться;

♦ о бщее банковское законодательство – нормы, содержащиеся в многочисленных кодексах ( Гражданском , Налоговом и др.), а также в большом числе законов РФ и федеральных законов, которые в той или иной мере регламентируют банковскую деятельность;

♦ подзаконные нормативные правовые акты Банка России.

Об “управленческом” качестве специальных банковских законов

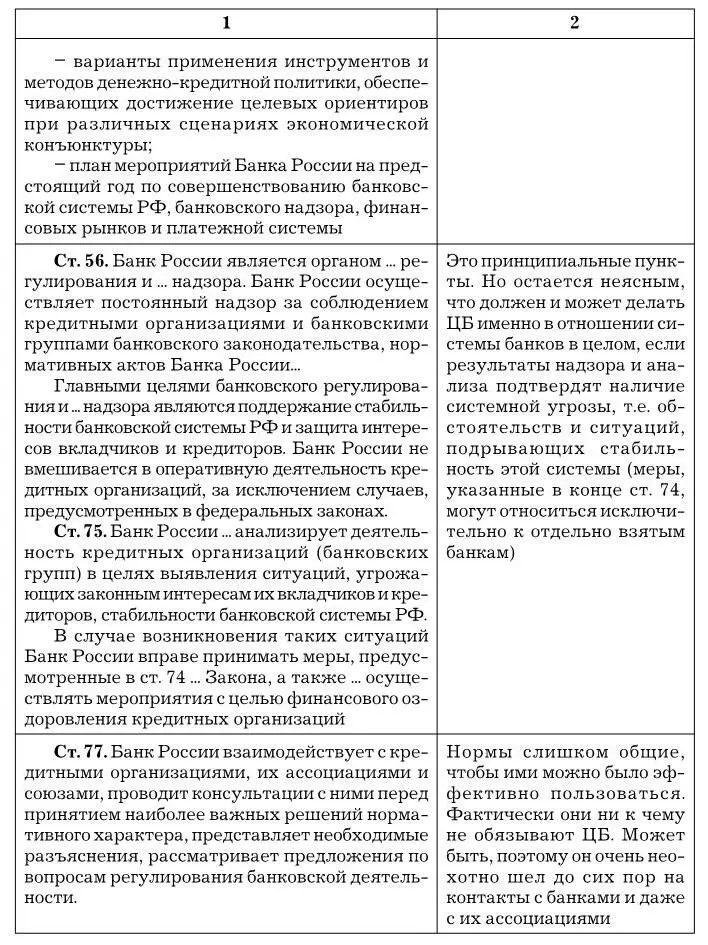

В данном случае вопрос состоит в том, в какой мере российское банковское законодательство обеспечивает необходимое управление развитием банковского сектора в целом и управление текущим функционированием и развитием отдельно взятого банка. Здесь мы ограничимся рассмотрением важнейшей части этого законодательства, а именно специального банковского законодательства. По сути это вопрос о качестве данного законодательства. Конкретно задача сводится к соответствующему анализу основных банковских законов – “ О Центральном банке Российской Федерации (Банке России)” и “ О банках и банковской деятельности ”.

Законодательная база для управления развитием банковского сектора в целом

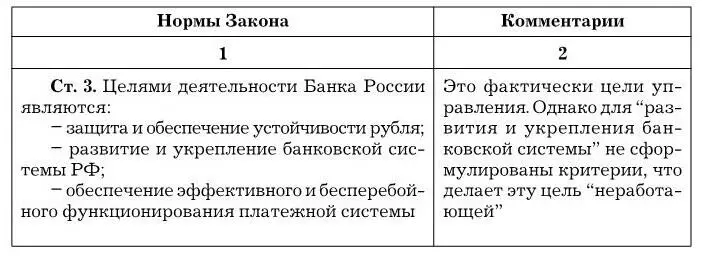

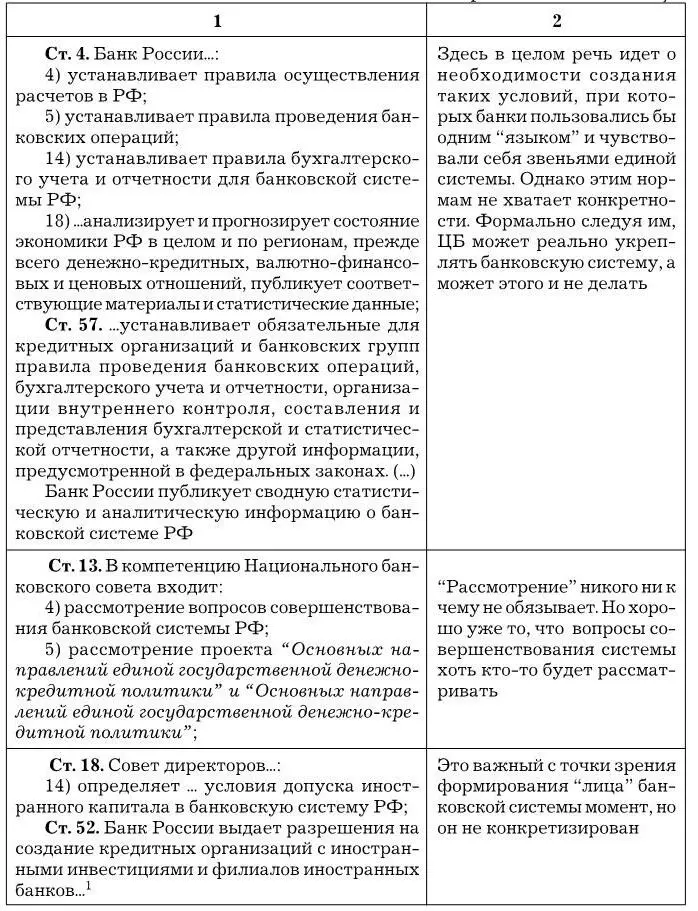

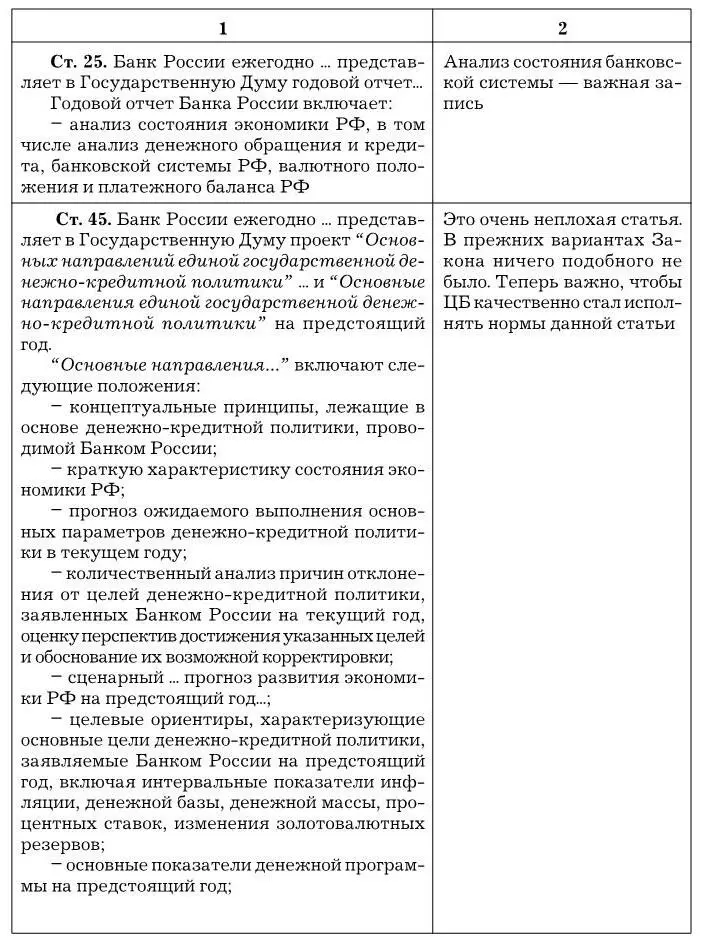

Сначала обратимся к содержанию Законао Центральном банке.

1Филиалы иностранных банков в РФ отсутствуют и создавать их фактически не разрешается.

В Законе“ О банках и банковской деятельности” есть лишь одна статья, имеющая косвенное отношение к рассматриваемому вопросу.

Очевидно, предполагается, что если каждый банк обеспечит свою надежность перечисленными и иными способами, то и с банковской системой проблем не будет.

Напрашивается вывод: целостной системы норм, которые были бы целенаправленно посвящены проблематике управления развитием банковского сектора страны в целом, отечественное специальное банковское законодательство еще не содержит; отдельные нормы, которые прямо или косвенно можно отнести к указанной проблематике и содержатся в Законе о ЦБ, если уже и не выглядят в нем случайными, как было раньше, то все равно пока не составляют согласованного и работоспособного механизма, используя который Банк России вместе с другими регламентирующими органами мог бы целенаправленно формировать будущее состояние национальной банковской системы.

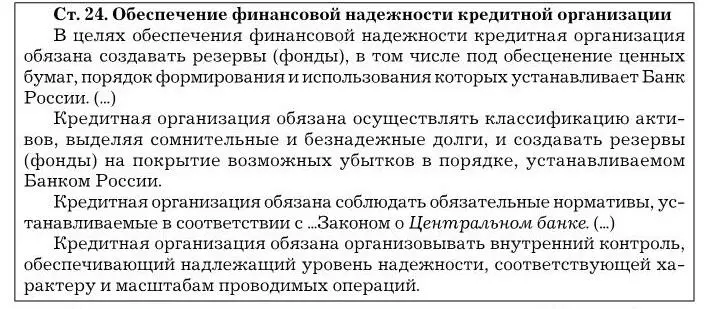

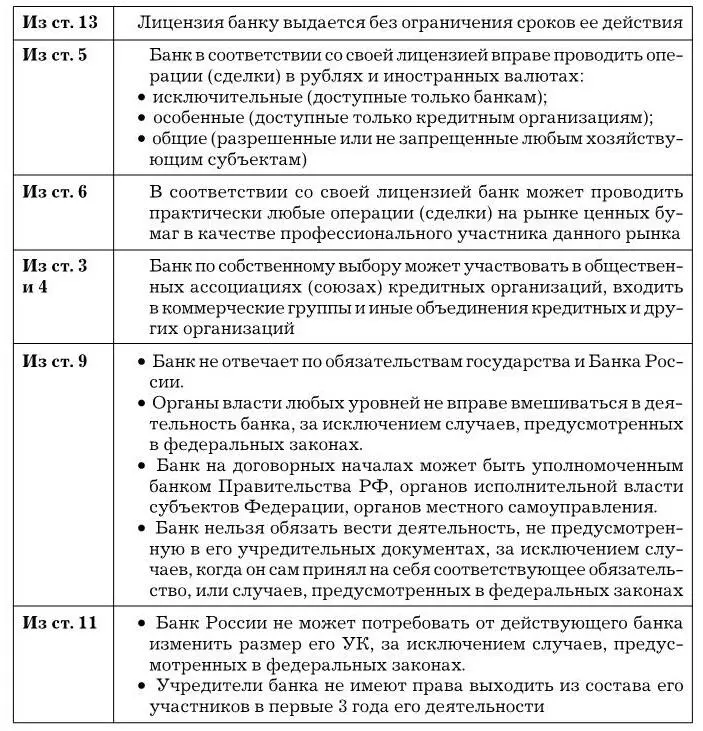

База для текущей деятельности банка

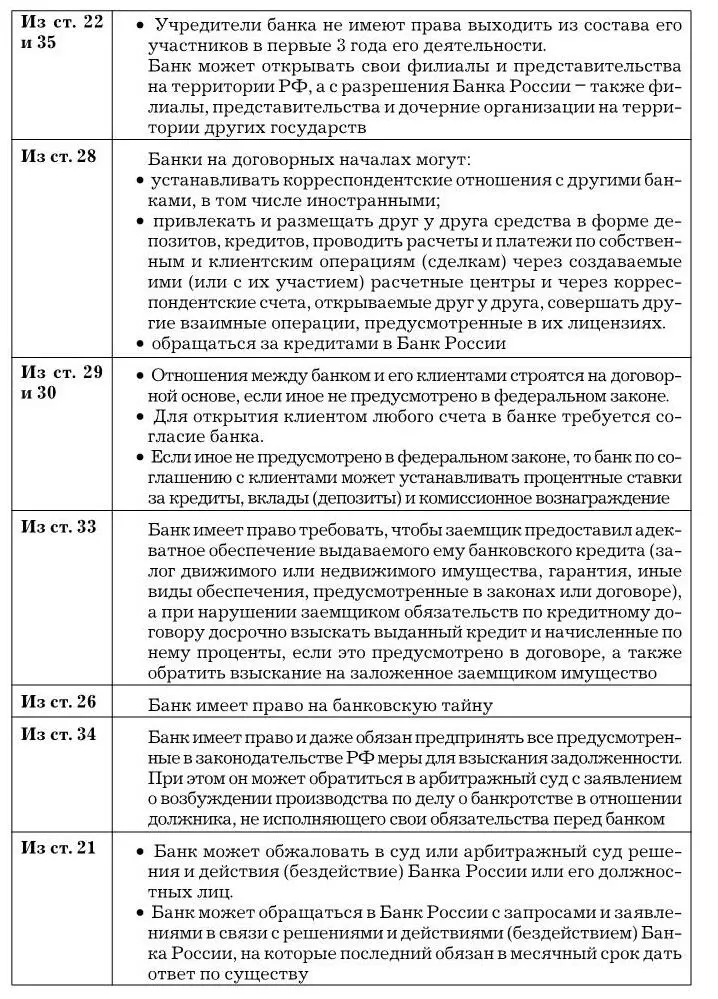

Текущее функционирование и развитие отдельно взятого банка имеет под собой достаточно крепкую законодательную базу. Зафиксирована она в Законе “О банках и банковской деятельности”. Ключевые ее положения следующие.

В рассматриваемом Законе, как и в Законе о Центральном банке, формально невозможно обнаружить ни одной статьи, которую можно было бы охарактеризовать как явно мешающую работе банков. Другое дело, что многие их нормы не имеют адекватных механизмов исполнения (и это можно сказать не только о специальных банковских законах).

Читать дальшеИнтервал:

Закладка:

![Джонатан Макмиллан - Конец банковского дела [Деньги и кредит в эпоху цифровой революции]](/books/1076969/dzhonatan-makmillan-konec-bankovskogo-dela-dengi.webp)