Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Название:Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2007

- Город:Москва

- ISBN:978-5-9614-2223-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джозеф Синки - Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг краткое содержание

Финансовый менеджмент в коммерческом банке и в индустрии финансовых услуг - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Взгляды Ристона прекрасно согласуются с идеей «информационной революции» и «сетевой экономики», в которой информационное знание создает стоимость за счет более полного раскрытия интеллектуального потенциала человека.

Другим свидетельством важности информационных технологий для банков, индустрии финансовых услуг и всего современного мира может служить список Нобелевских лауреатов 2000 г. в области химии и физики. Физик Джек Килби – один из создателей компьютерных микросхем; Герберт Кремер и Жорес Алферов – пионеры в области быстродействующих транзисторов и микролазеров. Химики Алан Макдиармид, Алан Хигер и Хидеки Сиракава разработали полимерные проводники, позволившие создать светодиоды, используемые в видеомагнитофонах и прочей электротехнике. Работы этих шести ученых дали производителям возможность выпускать менее громоздкие и более производительные персональные компьютеры, мини-калькуляторы, мобильные телефоны, CD-плееры, телеэкраны и видеоигры. Применение таких новшеств в индустрии финансовых услуг мы обсудим в гл. 3.

Однако прежде чем перейти к описанию методов внедрения инноваций в банковское обслуживание и методов приспособления банков к ФОКУСам рынка, следует проанализировать инновации как диффузионный процесс.

Инновация как диффузионный процесс

Под инновацией следует понимать нововведение, скажем воплощение в жизнь новой идеи, внедрение нового метода или использование нового инструмента. В области банковского обслуживания, начиная с конца Второй мировой войны и вплоть до 1960-х годов, новшеств практически не наблюдалось, новые идеи, методы или инструменты не проникали в эту сферу. За исключением войны в Корее политическая, экономическая и социальная жизнь не переживала сколько-нибудь заметных потрясений; этот относительно стабильный период принято называть «периодом генералов»: General Motors, General Electric и генерала Эйзенхауэра. Оглядываясь назад, можно сказать, что на этом отрезке времени главенствовали старые экономические методы и старые вояки.

Первая значительная банковская инновация – появление первого свободно обращающегося депозитного сертификата (CD) – относится к февралю 1961 г. Инновация чрезвычайно быстро завоевала популярность среди широких масс: в настоящее время термин CD известен любому участнику рынка [19] В настоящее время этот термин потерял прежнюю однозначность, ведь CD – это еще и компакт-диск, применявшийся сначала в звукозаписи, а затем в многочисленных отраслях для хранения и воспроизведения информации.

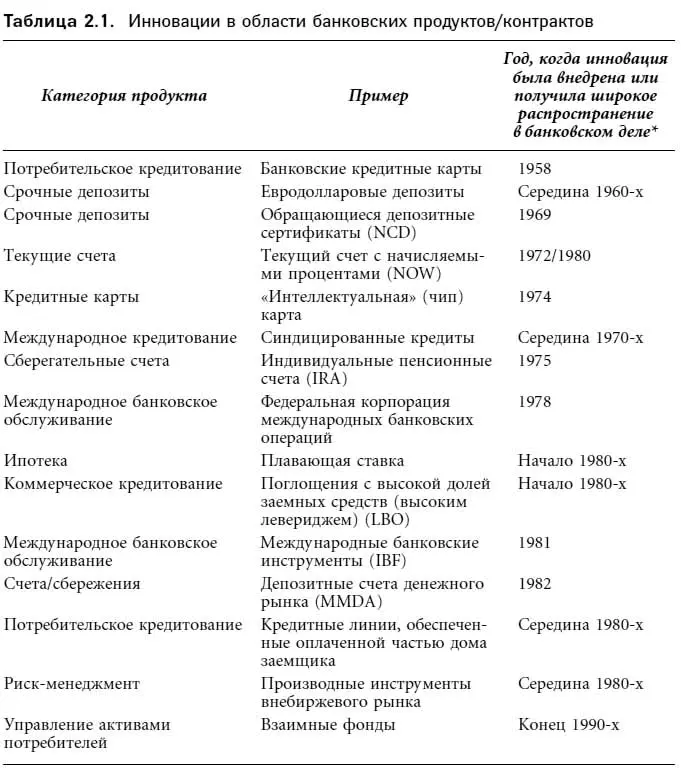

. Банковский депозитный сертификат, выпущенный Первым национальным банком Нью-Йорка (позднее Citibank/Citicorp, а ныне Сitigroup), оказался чрезвычайно значимым инструментом, поскольку позволил банкам привлекать средства и таким образом управлять своими пассивами. (К этому периоду относится и возникновение термина «управление пассивами». Подробнее см. гл. 11.) Торгуемые банковские CD оказались первыми инструментами новой эпохи инновационных контрактов, новых технологий в области осуществления финансовых сделок. С этого момента на рынке непрестанно появляются самые разные финансовые и технологические новшества. В табл. 2.1 представлен перечень некоторых инноваций в сфере коммерческого банковского обслуживания.

* В ряде случаев продукт изначально был внедрен в сферу, не связанную с коммерческим банковским обслуживанием, однако позднее проник и в эту область. Так, производные инструменты внебиржевого рынка – форварды, опционы и свопы – были известны задолго до того, как их в качестве инструментов риск-менеджмента стали продавать банки.

Распространение инноваций: предварительные определения

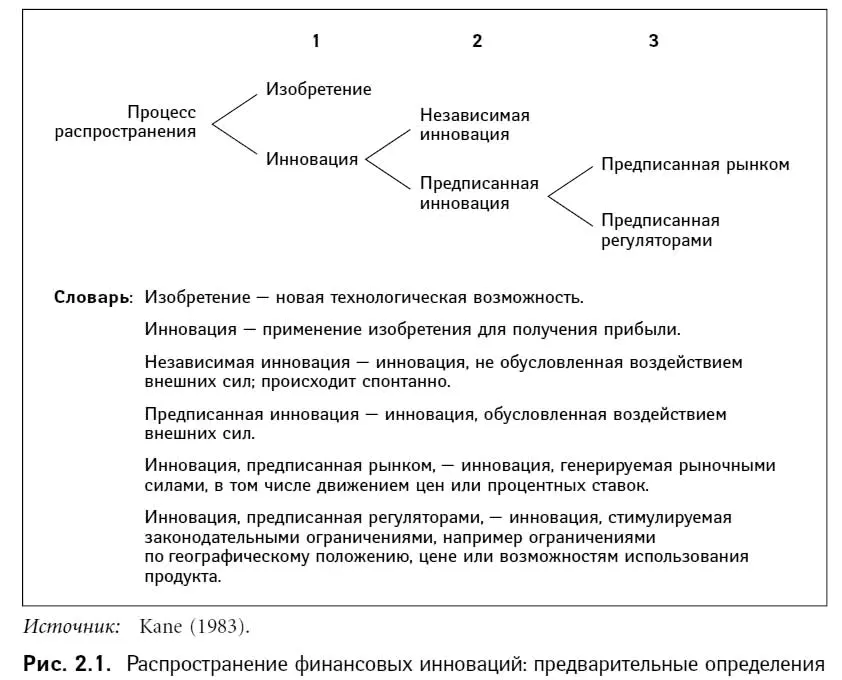

Описание процесса диффузии финансовых инноваций мы начнем с нескольких предложенных Кейном [Kane (1983)] предварительных определений:

1. Изобретение – инновация.

2. Независимая инновация – предписанная инновация.

3. Инновация, предписанная рынком, – инновация, предписанная регуляторами.

Под изобретением следует понимать новую технологическую возможность, тогда как инновация – это использование изобретения для получения прибыли (рис. 2.1). Промежуток от момента изобретения до его использования в инновации принято называть инновационным лагом. Так, персональные компьютеры, долгие годы применявшиеся в самых разных отраслях, только недавно были в полной мере оценены коммерческими банками. Мы до сих пор не знаем, когда в XXI в. банковское дело сможет (да и сможет ли? хотя большинство аналитиков надеются на успех) использовать все потенциальные возможности Интернета.

В настоящее время технологии финансового обслуживания, которые раньше применялись исключительно на оптовом рынке, достигают индивидуального потребителя банковских услуг. Инновационный лаг равен в этом случае времени, необходимому для снижения операционных расходов на использование новых технологий или увеличения объема продаж, позволяющего сделать прибыльными розничные сделки. Поэтому, изучая продукты и услуги оптового рынка, можно предсказать новые технологии розничного рынка.

Вторая пара определений – инновации, стимулированные рынком или законом, и независимые инновации (внедренные без участия рынка или регулирующих органов). Независимая инновация возникает спонтанно, ее можно сравнить с естественными родами, схватками, не вызванными химическими препаратами. Катализаторами независимой инновации могут быть факторы, не согласующиеся на первый взгляд с постулатами рационального знания [20] Объяснение этого феномена находим у Шекспира: «Что за чудесное создание человек! Как благороден разум! Как бесконечен гений!» – восклицает Гамлет («Гамлет» II.2.319). Впрочем, Пак из «Сна в летнюю ночь» полагает, что «эти смертные – последние дурни» (III/ 3 116). Интересно, что на изобретателей часто смотрят как на «дурачков», запускающих воздушных змеев в бурю. Для создания великого творения мало обладать отличными способностями – надо иметь долю безрассудства (не бояться риска), достаточную для того, чтобы выйти из дома в дождь и ветер.

.

Большинство финансовых инноваций объясняется влиянием либо рынка, либо регулирующих органов (третья предпосылка Кейна). Как правило, внедрение инновации обусловлено совместным действием тех и других. В конце 1970-х – начале 1980-х годов новые сберегательные продукты и организации (взаимные фонды денежного рынка – см. табл. 2.1) появились как под действием Правила Q (верхние планки процентных ставок), так и под влиянием обусловленных инфляцией высоких процентных ставок. Стабилизация инфляции в начале 1980-х годов привела к использованию взаимных фондов для открытия инвестиционных и пенсионных счетов. К началу XXI в. необлагаемые налогом счета взаимных фондов имели 50 % американских семей, хотя в конце 1990 г. эта цифра составляла всего 23 % [21] В конце 1999 г. взаимных фондов было 7791; их активы составляли 6,8 трлн долл. Для сравнения: в начале 1990-х годов существовал всего 2901 фонд с активами менее 1 трлн долл. Источник: Perspective , издаваемый Investment Company Institute.

.

Интервал:

Закладка: