Сергей Потёмкин - Формирование системы финансового мониторинга в кредитных организациях

- Название:Формирование системы финансового мониторинга в кредитных организациях

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2010

- Город:Москва

- ISBN:978-5-406-00136-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Потёмкин - Формирование системы финансового мониторинга в кредитных организациях краткое содержание

Для студентов и преподавателей экономических вузов, а также руководителей и сотрудников кредитных организаций.

Формирование системы финансового мониторинга в кредитных организациях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Поведение объекта наблюдения зачастую не является безразличным для субъекта мониторинга и в той или иной степени затрагивает его интересы. Это может проявляться в том, что состояние или динамика объекта мониторинга представляет некую угрозу, потенциальную опасность или может повлечь какой-либо ущерб. О такой ситуации принято говорить, что с объектом мониторинга связан определенный риск.

Риск является фундаментальным понятием, заслуживающим отдельного обсуждения. Здесь уместно отметить, что мониторинг рисков является обширным направлением мониторинговой деятельности, имеющим междисциплинарный характер. В рамках данного направления приоритетной задачей является выявление источников потенциальной опасности и показателей, позволяющих отслеживать и оценивать уровень угроз, а также заблаговременно сигнализировать о вероятном времени их реализации.

На практике обычно оперируют понятием размера риска, под которым понимают стоимостное выражение вероятностного события, связанного с осуществлением финансовой операции и ведущего к потере банком части своих ресурсов, сокращению доходов или росту дополнительных расходов.

Управление рисками в кредитных организациях осуществляется в соответствии с принятой политикой управления рисками, которая включает в себя ряд элементов:

✓ стратегию, определяющую цели и задачи управления рисками;

✓ общие принципы управления рисками;

✓ критерий и модели оценки рисков;

✓ методологию количественного и качественного измерения рисков;

✓ процедуры, с помощью которых производится идентификация, оценка и контроль рисков;

✓ регламенты (внутренние нормативные документы), описывающие все существенные компоненты процесса управления

риском (банковские бизнес-процессы, методы и алгоритмы контроля рисков при проведении операций, порядок взаимодействия подразделений, полномочия и ответственность сотрудников и др.).

Процесс управления рисками включает в себя ряд этапов, изображенных на рис. 2.1.

Рис. 2.1.Этапы управления рисками

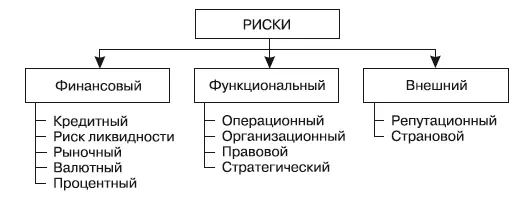

Классификация рисков, с которыми сталкиваются кредитные организации, приведена в письме Банка России от 23.06.2004 № 70-Т «О типичных банковских рисках», согласно которому «под банковским риском понимается присущая банковской деятельности возможность (вероятность) понесения кредитной организацией потерь и (или) ухудшения ликвидности вследствие наступления неблагоприятных событий, связанных с внутренними факторами (сложность организационной структуры, уровень квалификации служащих, организационные изменения, текучесть кадров и т. д.) и (или) внешними факторами (изменение экономических условий деятельности кредитной организации, применяемые технологии и т. д.)».

В соответствии с указанным письмом банковские риски подразделяются на три основные группы, изображенные на рис. 2.2.

Рис. 2.2.Банковские риски

Основными источниками риска в кредитных организациях могут быть:

✓ большой размер банка;

✓ наличие крупной филиальной сети;

✓ неверное рыночное позиционирование;

✓ сложность структуры управления;

✓ неадекватная нормативная база банка (регламенты, методики, инструкции);

✓ изменение стратегии банка;

✓ нестабильность рыночной конъюнктуры;

✓ изменение банковских технологий;

✓ человеческий фактор.

Результатом мониторинга является информация об объекте мониторинга, обобщенная по единым параметрам (критериям), предоставляемая потребителям. К потребителям результатов мониторинга относятся субъекты всех уровней управленческой иерархии, принимающие управленческие решения. За редчайшими исключениями, результатами мониторинга пользуется не один человек, а группа лиц, численность которой может существенно варьироваться.

Слежение за любым объектом наблюдения реализуется как некий проект мониторинговой деятельности, последовательно проходящий в своем развитии ряд этапов. При этом общим для всех этапов является сам конкретный объект наблюдения, а различия между этапами проявляются при сопоставлении состава и содержания решаемых задач. Количественные и качественные изменения решаемых задач являются источником развития для каждого осуществляемого проекта мониторинговой деятельности как длительного непрерывного процесса, последовательно и планомерно разворачивающегося во времени от начального до завершающего момента.

2.3. Принципы финансового мониторинга

При всей неоднозначности толкования понятия мониторинга его следует рассматривать прежде всего как средство получения и распределения полной, своевременной и качественной информации, необходимой для решения задач управления в различных областях человеческой деятельности. Отталкиваясь от приведенных выше определений и не вдаваясь в частности, конкретизируем общие принципы осуществления мониторинга. К числу универсальных принципов мониторинга, не зависящих от сферы его применения, следует отнести:

✓ комплексный характер;

✓ непрерывность;

✓ целесообразность;

✓ релевантность;

✓ репрезентативность;

✓ методическую корректность;

✓ пригодность для оценки и прогнозирования;

✓ направленность на информационную поддержку управленческих решений.

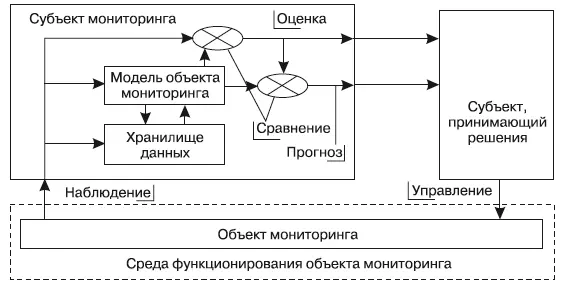

Приведенные выше характеристики и принципы мониторинга по своей сути являются его концептуальной основой. В совокупности они дают представление о концепции мониторинга, представляющей собой систему принципов и приоритетов, теоретических положений о целях, задачах и понятиях мониторинга, раскрывающих его сущность и роль как вида практической деятельности. Вследствие прикладного характера и целенаправленности мониторинг как вид практической деятельности имеет крайне мало общего с простым или каким-то иным, например, «живым» созерцанием. Концептуальная схема мониторинга изображена на рис. 2.3.

Рис. 2.3.Концептуальная схема мониторинга

Любая мониторинговая деятельность имеет конкретные временные рамки, что позволяет рассматривать процесс ее эволюции. Мониторинговая деятельность, осуществляемая в любом направлении, имеет свои истоки, проходит период становления и совершенствования и когда-то будет завершена, но продолжительность мониторинговой деятельности в большинстве случаев определить априори не представляется возможным.

Читать дальшеИнтервал:

Закладка: