Сергей Потёмкин - Формирование системы финансового мониторинга в кредитных организациях

- Название:Формирование системы финансового мониторинга в кредитных организациях

- Автор:

- Жанр:

- Издательство:Литагент Кнорус

- Год:2010

- Город:Москва

- ISBN:978-5-406-00136-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Сергей Потёмкин - Формирование системы финансового мониторинга в кредитных организациях краткое содержание

Для студентов и преподавателей экономических вузов, а также руководителей и сотрудников кредитных организаций.

Формирование системы финансового мониторинга в кредитных организациях - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Одним из факторов, сопутствующих успешной мониторинговой деятельности, принято считать применение адекватной концептуальной модели, являющейся образом предметной области мониторинга, – которая обладает по возможности наименьшей сложностью (описывается минимальным числом параметров), в полной мере учитывает априорную и текущую информацию о наблюдаемом объекте и хорошо согласуется с характером решаемых задач управления.

Управленческая деятельность является иерархической вне зависимости от специфики объекта управления, так как лицо, принимающее решения в силу присущих ему объективных психофизиологических ограничений, не в состоянии адекватно учитывать влияние чрезмерно большого количества действующих факторов и их взаимосвязей. Мониторинговая деятельность также является иерархической, при этом отдельные задачи упорядочены по степени детализации информации и решаются с применением методов анализа (декомпозиции) и синтеза (агрегации) сведений об объекте наблюдения.

Осуществление финансового мониторинга в кредитных организациях предполагает применение системного подхода в качестве инструмента исследования предметной области, что обеспечивает:

✓ единый целостный подход к рассмотрению предметной области;

✓ формализацию сведений о сущностях предметной области (базовых понятиях концептах);

✓ выявление и сохранение сведений об отношениях и взаимосвязях между сущностями предметной области.

В процессе слежения за объектом мониторинга исходя из требований решаемой задачи могут в сочетании применяться различные виды мониторинга, при этом необходимо обеспечивать репрезентативность наблюдения как отдельных бизнес-процессов, так и банковской деятельности в целом.

Для тех видов мониторинга, в процессе которых осуществляется прямое измерение и сбор информации, одной из важных проблем является обработка, упорядочение и сохранение полученной информации с помощью технических средств, а также обеспечение свободного доступа к информационным ресурсам. При использовании технических средств возможно возникновение неполадок и сбоев, что следует учитывать при разработке сценариев защиты и восстановления информации.

Финансовый мониторинг может проводиться опосредованно, с привлечением методов финансово-экономического анализа и использованием гибкой системы показателей, при этом возможно непосредственно следить за объектом мониторинга, не прибегая к прямым измерениям, с использованием методик сбора, систематизации и обобщения сведений (мониторинг рыночной среды на основании публикаций в средствах массовой информации, нормативных документов и т. п.). Если в ходе финансового мониторинга осуществляется опосредованное измерение, например наблюдение производственно-хозяйственной деятельности предприятий агропромышленного комплекса, необходимо уделять большое внимание рациональной организации процесса измерения, использованию адекватных методов и средств, выбору показателей, а также последующей обработке данных и их адекватной интерпретации.

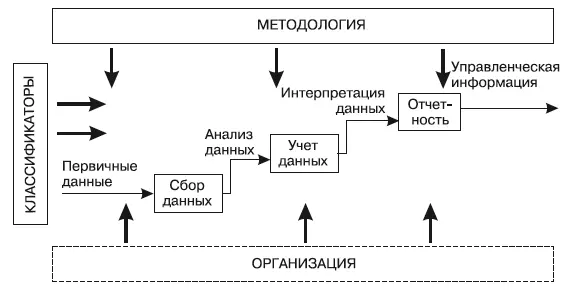

Управленческая структура банка является иерархической вне зависимости от организационных принципов его построения из-за присущих человеку психофизиологических особенностей, ограничивающих количество одновременно учитываемых факторов и их взаимосвязей при принятии управленческих решений. Используемая для принятия решений управленческая отчетность также должна иметь иерархическую структуру, упорядоченную по степени детализации информации, и формироваться с применением методов анализа (декомпозиции) и синтеза (агрегации) учетных данных (рис. 2.6).

Рис. 2.6.Графическая модель формирования управленческой отчетности

Отдельным важным вопросом является законность и открытость мониторинговой деятельности, т. е. осуществление мониторинга в строгом соответствии с законом и действующими нормативными актами и предоставление его результатов в предусмотренном порядке всем заинтересованным потребителям информации. При этом открытость мониторинговой деятельности позволяет потребителям информации реально влиять на процесс наблюдения за изучаемым объектом, что, с одной стороны, является необходимым условием обеспечения эффективности мониторинга, а с другой стороны, может порождать проблемы.

Открытость мониторинговой деятельности не исключает использования данных конфиденциального характера при условии, что доступ к ее результатам ограничен в соответствии с требованиями защиты государственной, коммерческой, банковской, служебной или иной тайны. Кроме того, должна быть исключена возможность разглашения в ходе мониторинга частной (приватной) информации, касающейся личной жизни граждан. Использование в процессе мониторинга конфиденциальной информации нередко рассматривается как основание для подразделения мониторинга на внутренний и внешний. Мониторинг также может считаться внутренним, если субъект мониторинга действует в среде функционирования объекта мониторинга, и внешним – в противном случае.

Систематизацию мониторинговой деятельности следует рассматривать как неотъемлемый элемент эволюционного развития мониторинга. Проведение систематизации обеспечивает накопление, обобщение и распространение приобретенного опыта, упорядочение мониторинговой деятельности, а также способствует созданию предпосылок для дальнейшего развития мониторинга как направления человеческой практики. Вопреки распространенному мнению о преимущественно теоретическом характере систематизации мониторинговой деятельности она представляет собой прежде всего серьезное подспорье для практической деятельности.

На основании вышеизложенного можно сделать вывод, что необходимо принимать меры по обеспечению согласованного выбора источников исходной информации, определению рационального порядка ее обработки и способа последующего использования всеми заинтересованными структурными подразделениями кредитной организации. При этом применение единых учетных и аналитических технологий, подкрепленных методически и организационно, следует рассматривать как непременное условие эффективного функционирования системы управления банком.

Контрольные вопросы

1. Что является предметом финансового мониторинга?

2. Каковы критерии классификации мониторинговой деятельности?

3. Что является объектами финансового мониторинга?

4. Назовите субъекты финансового мониторинга.

5. Каковы основные принципы мониторинга?

Читать дальшеИнтервал:

Закладка: