Коллектив авторов - Мобильность и стабильность на российском рынке труда

- Название:Мобильность и стабильность на российском рынке труда

- Автор:

- Жанр:

- Издательство:Литагент Высшая школа экономики

- Год:2017

- Город:Москва

- ISBN:978-5-7598-1532-7,978-5-7598-1622-5

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Коллектив авторов - Мобильность и стабильность на российском рынке труда краткое содержание

В монографии дан комплексный анализ процессов мобильности на российском рынке труда, который охватывает период 2000–2014 гг. В ней обсуждаются такие важные аспекты, как динамика рабочих мест и движение работников, процессы реаллокации рабочей силы, ведущие к изменению структуры занятости и росту производительности труда, взаимосвязь мобильности на внешних и внутренних рынках труда, мобильность менеджеров промышленных предприятий и вопросы, связанные с внешней миграцией.

Анализ опирается на большие массивы микроданных и широкое применение современных эконометрических методов. Исследование дает целостное представление о том, как развиваются процессы трудовой мобильности в России и какие последствия это имеет.

Для экономистов и социологов, специалистов в области трудовых отношений и социальной политики. Монография может быть использована в качестве учебного пособия при преподавании таких дисциплин, как экономика и социология труда, управление человеческими ресурсами.

Мобильность и стабильность на российском рынке труда - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Наиболее сильно эффект реаллокации между формальным и неформальным сегментами проявился в обрабатывающей промышленности. Здесь уход работников в неформальные виды деятельности привел к снижению ее вклада в рост производительности на 0,9 п.п. (0,9 = -2,10 – (-1,18)). Другими словами, внутриотраслевой рост производительности (за счет модернизации производства и инноваций) оказывается даже выше, чем считалось раньше (3,4 п.п. вместо 2,9), но его часть была утрачена за счет перехода ряда высвобождаемых работников с обновленных промышленных предприятий на менее производительные рабочие места вне корпоративного сектора. Аналогичная картина наблюдается и на транспорте, где эффект межсегментных перетоков привел к увеличению отрицательного вклада реаллокации на 0,6 п.п., и в меньшей мере – в сельском хозяйстве. В розничной торговле и строительстве учет неформальности практически не изменил значения эффекта реаллокации, что, возможно, объясняется компенсацией деформализации строительства и перетоком работников розничной торговли с рынков в супермаркеты. Действительно, доля отработанных часов в неформальном сегменте в строительстве выросла с 40 % в 2005 г. до 43 % в 2012 г., а в розничной торговле сократилась с 72 до 64 %.

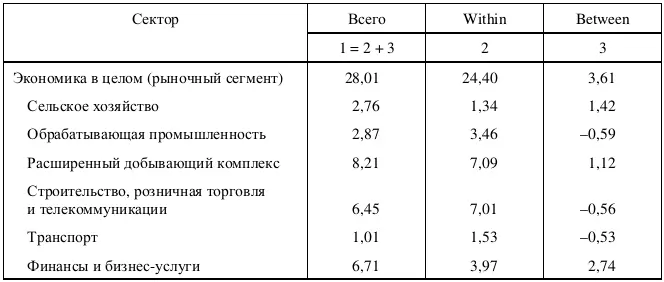

Таблица 3–5. CSLS – декомпозиция темпов прироста производительности труда в 2005–2012 гг. по секторам российской экономики, внутриотраслевому (within) и реаллокационному (between) эффектам с разделением секторов на формальный и неформальный сегменты, в постоянных ценах 2005 г., %

Как мы уже отмечали, подход CSLS (выражение (3–4)) модифицирует интерпретацию декомпозиции, определяя эффект реаллокации уровнем и темпами роста производительности относительно средних по экономике. Результаты его использования по отношению к данным, учитывающим сегментацию, представлены в табл. 3–5. В соответствии с (3–4), вклад секторов во внутриотраслевой рост не изменился, однако их вклады в реаллокационный эффект существенно модифицировались (столбец 3 табл. 3–5). Теперь отток занятых из низкопроизводительного сельского хозяйства обеспечивает прирост агрегированной производительности более чем на 1,4 п.п. и превышает вклад за счет внутриотраслевых источников. При этом обрабатывающая промышленность, имея более высокий уровень производительности и теряя занятость, вносит отрицательный вклад в общий эффект реаллокации.

Отметим изменения в составе секторов-лидеров и аутсайдеров, которые произошли из-за смены методологии с TRAD (табл. 3–4) на CSLS (табл. 3–5). Лидирующие позиции по вкладу реаллокации сохранил сектор финансов и бизнес-услуг. В то же время сельское хозяйство заняло вторую позицию вместо сектора рыночных услуг. Положение РДК не изменилось, а строительство, розничная торговля и телекоммуникации наряду с обрабатывающей промышленностью оказались в конце списка. Однако если в рыночных услугах это обусловлено некоторым расширением сравнительно низкопроизводительных видов деятельности, то в обрабатывающих производствах – сокращением высокопроизводительных.

Таблица 3–6. GEAD – декомпозиция темпов прироста производительности труда в 2005–2012 гг. по секторам российской экономики, внутриотраслевому (within) и межотраслевому (between) эффектам с разделением секторов на формальный и неформальный сегменты, %

До сих пор мы анализировали результаты декомпозиционных расчетов (по TRAD и CSLS), предполагающих фиксированные веса компонентов выпуска, что эквивалентно фиксации относительных цен на уровне базового года. В нашем случае таким годом принят 2005 г. [56] Этот год примерно соответствует середине рассматриваемого периода 1995–2012 гг. для максимального элиминирования эффекта фиксированных весов за все годы.

, что чревато значительными искажениями [Бессонов, 2005]. Если в 1990-е годы относительные цены менялись под влиянием высокой инфляции, то в 2003–2012 гг. на них могли сильно воздействовать колебания мировых цен на сырье. Поэтому неудивительно, что учет динамики относительных цен (с помощью GEAD) может дать иную картину, точнее отражающую отраслевые источники реаллокации (табл. 3–6).

Во-первых, учет динамики относительных цен снижает общий прирост производительности с 28 до 26 % за счет уменьшения эффекта реаллокации. Другими словами, существующие перетоки рабочей силы из одной отрасли в другую и между формальным и неформальным сегментами ускоряют среднегодовые темпы роста производительности лишь на 1,7 п.п. в год, что составляет 6,5 % общего прироста. Такой вклад заметно меньше, чем 12,9 % при использовании методологии TRAD/CSLS (см. табл. 3–4, 3–5).

Во-вторых, положительный вклад в реаллокацию оказывают только два сектора – РДК (3,5 п.п.) и финансы и бизнес-услуги (1,3 п.п.). Это означает, что, будучи лидерами по производительности, они увеличили свою долю в общей численности занятых. Что касается расширенного добывающего сектора, то он отличается не только высокой капиталоемкостью (это типично для всех периодов), но и тем, что в рассматриваемый период получал значительную сырьевую ренту через рост относительных цен на свою продукцию. Кстати, часть этой ренты, перетекая в неторгуемые секторы, способствовала росту производительности в них. Отрицательный реаллокационный вклад сельского хозяйства, проявившийся при использовании GEAD и учете неформальности (сравните с табл. 3–4), может быть связан со значительным падением относительных цен на соответствующие продукты [57] Действительно, официальный дефлятор валовой добавленной стоимости для вида деятельности «11. Добыча сырой нефти и природного газа; предоставление услуг в этих областях» в 2012 г. был в 2,7 раза больше по сравнению с уровнем 2005 г., а для вида деятельности «А. Сельское хозяйство, охота и лесное хозяйство» – в 2,1 раза [Росстат, 2013, табл. 2.5.14-2.5.15].

.

В то же время GEAD не позволяет явным образом разделить эффект реаллокации на вклады от изменения относительных цен и от изменения долей занятых. Такое разложение обеспечивает GEAD-3f (3–9)-(3-12) (табл.3–7). При сравнении с результатами декомпозиции GEAD и по величине, и по знаку эффекты реаллокации близки, хотя в GEAD-3f заметно некоторое перераспределение в пользу внутриотраслевого роста. Эти различия не несут содержательного смысла и объясняются коррекционными поправками в методе Диверта для обеспечения аддитивности (слагаемые внутри скобок в (3-10)-(3-12), которые прибавляются к единице). В обеих версиях GEAD существенный положительный вклад в реаллокацию обеспечивают РДК и финансы. При этом соответствующие значения столбцов 4 и 5 табл. 3–7 показывают различную природу этого эффекта в данных секторах. В РДК реаллокационная компонента в целом (between) объясняет 1/3 внутрисекторного роста производительности (почти 14 % роста агрегированной производительности), но она сама на 2/3 (68 %) состоит из эффекта роста относительных цен. На эффект перетока занятых между этим сектором и остальной экономикой приходится 1,1 п.п. роста производительности, или около 11 % всего роста производительности в секторе. В свою очередь, эффект between в финансах и бизнес-услугах, составляющий в целом 1,3 п.п., связан именно с реаллокацией, тогда как относительные цены на продукты сектора падали и отрицательно влияли на агрегированную производительность.

Читать дальшеИнтервал:

Закладка: