Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология краткое содержание

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Исследование классической и современной научной теоретической литературы о контроллинге позволило выделить общепризнанные концептуальные положения.

Под концепцией контроллинга понимается комплексность суждений о его функциональном разграничении, институциональном оформлении и инструментальной вооруженности в контексте целей экономического субъекта, релевантных контроллингу, и целей контроллинга, которые обусловлены целями экономического субъекта [137].

На настоящий момент не имеется также единой системы для классификации различных концепций контроллинга. В научных трудах как зарубежных, так и российских авторов [25; 98; 135; 178] приводятся всевозможные теоретические концепции контроллинга, которые по своей сути условны и отличаются различной трактовкой взаимоотношений между управлением и контроллингом. Среди множества концепций в основном превалируют три концепции, ориентированные на систему бухгалтерского учета, на информацию, на координацию деятельности экономического субъекта. Однако невозможно точно определить границы между предлагаемыми концепциями, что влечет за собой их частичное пересечение.

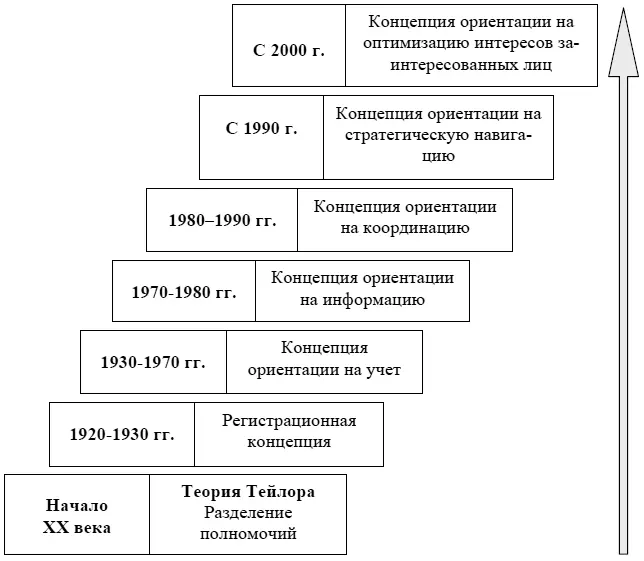

Следует отметить, что мнения авторов в отношении концепций контроллинга по-прежнему различаются. Начавшиеся в начале XX века дискуссии получили сегодня новое продолжение. Анализ научно-практических тенденций в области контроллинга позволил нам выделить основные концепции, которые представлены на рисунке 1.

По нашему мнению, формирование теоретической базы контроллинга необходимо связать с возникновением организационных концепций управления, разработчиком которых в начале индустриальной эпохи являлся Фредерик Уинслоу Тейлор. В своем труде «Принципы научного менеджмента», который вышел в свет в 1911 году, Тейлор акцентировал внимание на необходимости корпоративного труда для устранения неэффективного производства [171]. В рамках научной теории он обосновал концепцию разделения труда, а также выдвинул «ряд богатейших научных завоеваний в деле… выработки правильнейших приемов работы, введения наилучших систем учета и контроля и т. д.» [107, с. 189–190]. В иерархии управления Тейлором были «выделены» функциональные специалисты в бухгалтерском учете, кадровом обеспечении, продажах и производстве в компании. Реализация концепции Тейлора в прикладном плане заключалась в замене традиционной линейной структуры управления на линейно-функциональную.

Рис. 1. Основные концепции контроллинга

В 20-е годы XX столетия происходит зарождение регистрационной концепции контроллинга. Функции контроллера заключались в выполнении обязанностей по управлению финансовыми вложениями, основным капиталом и проведению ревизий [97]. Наличие контроллера мотивировалось потребностью контроля деятельности директоров компаний: главной целью контроллера было обеспечение информацией о реальном положении компании ее владельцев.

Появление концепции контроллинга ориентации на учет в значительной степени обусловлено экономическим кризисом 30-х годов. Концепция с ориентацией на учет имеет место тогда, когда преследуются информационные цели, которые реализуются в первую очередь с помощью данных учета.

Данный подход может быть охарактеризован как ориентированный на прибыль или ограниченно ориентированный на информацию, так как информационной базой служат данные бухгалтерского учета. При этом контроллинг использует релевантные состоянию дел данные в денежном выражении, в результате эта количественность относится большей частью к оперативным связям. В связи с этим контроллинг имеет отношение, прежде всего, к оперативному уровню и лишь отчасти – к стратегическому, если речь заходит о потенциале успеха [135].

В научных публикациях, которые ориентированы на данную концепцию контроллинга, по сути, описывается управленческий учет и приводятся методы и модели управления затратами и бюджетирования [149].

С 70-х годов прошлого столетия в Европе происходит выработка ряда концепций, причем каждая из концепций является логическим продолжением предыдущей.

Представителями концепции ориентации на учет являлись А. Дайле, Р. Манн, Э. Майер, которые связывали понятие «контроллинг» с управлением прибылью, системой регулирования, позволявшей компании получать максимальную для данных условий прибыль [58; 117].

В 1970–1980 гг. формировалась концепция ориентации на информацию, что совпало одновременно с развитием компьютерной техники. Основная функция контроллинга видится в снабжении руководства компании релевантной информацией для планирования, принятия и продвижения решений и контроля. При этом на контроллеров возложена задача регулирования спроса и предложения информации при помощи совершенствования систем электронной обработки данных и их передачи. Согласно данной концепции важным источником информации оставался бухгалтерский учет, но также использовалась количественная и качественная информация, полученная из различных внутренних и внешних источников. Представителем данной концепции является Т. Райхманн, который считал основной задачей контроллинга обеспечение руководства организации информацией для принятия решений. В соответствии с высказыванием П. Прайсслера, контроллинг – это выходящий за рамки одной функции управленческий инструмент, который поддерживает внутрифирменный процесс управления и принятия решений с помощью целенаправленного подбора и обработки информации [231]. Следовательно, контроллинг представлял собой в тот период функцию поддержки руководства, проводимую контроллерами. Контроллеры осуществляли надзор за тем, чтобы у менеджеров на протяжении всего процесса управления были в распоряжении необходимые сведения [24; 60]. Тем не менее указанные обстоятельства являются закономерным продолжением естественного развития управленческого учета. Определение «контроллинг» ассоциируется в данном случае с понятием «управленческий учет», а не позиционирует новую специальную область управления.

Концепция контроллинга ориентирования на координацию начала свое активное становление в конце 80-х начале 90-х годов. Данная концепция строилась, прежде всего, на расхождении между системой управления и системой исполнения. В соответствии с ней первичная координация исполнения управленческих решений являлась задачей самой системы управления, а вторичная координация внутри управленческой системы относилась к контроллингу. В рамках концепции определялось два направления контроллинга – с акцентом на системы планирования, контроля и информационного обеспечения и на систему управления компанией для достижения стоящих перед ней целей [169]. Координационная функция контроллинга охватывала своим содержанием формирование и текущее выполнение процессов согласования между функциями.

Читать дальшеИнтервал:

Закладка: