Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология краткое содержание

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

– управление выполнением плана производства и поставок продукции;

– управление качеством продукции;

– управление ресурсами;

– управление развитием производства;

– управление социальным развитием коллектива;

– управление охраной окружающей среды [5].

Приведенный перечень управляемых форматов отражает системный подход к рассмотрению основных направлений хозяйственной деятельности экономического субъекта, что соответствует современным концепциям стратегического управления, при этом характеризуя специфику хозяйствования в условиях планово-административной экономики.

В 1992 г. Р. Каплан и Д. Норт развили концепцию МВО и разработали новый подход к стратегическому управлению Balanced Scorecard (сбалансированная система показателей (BSC)). BSC продвигалась ее создателями как один из основных инструментов координационно-навигационной концепции контроллинга.

В это время активно внедряются информационные технологии, которые становятся жизненно важным фактором для дальнейшего развития экономического субъекта. Происходит переход от функционального управления к процессному.

Процессно-ориентированный подход стал применяться во многих управленческих теориях, таких как теория реинжиниринга, система сбалансированных показателей, теория корпоративной устойчивости, модель устойчивого развития организации, универсальная система показателей деятельности и др.

Альтернативой концепции контроллинга является концепция реинжиниринга. В книге «Реинжиниринг корпорации. Манифест революции в бизнесе» (1993 г.) М. Хаммер и Д. Чампи развили обоснование необходимости коренных изменений существующей парадигмы управления. Авторы утверждали, что в новой постиндустриальной экономике запросы клиентов получают приоритет, конкуренция усиливается и постоянные изменения являются нормальными для ведения бизнеса. С точки зрения реорганизации системы управления, реализация принципов реинжиниринга предполагает замену иерархического функционального принципа управления на межфункциональный, то есть процессно-ориентированный способ организации управленческой деятельности [193].

Переход от индустриальной эпохи к постиндустриальной, а в последующем к информационной связан с изменением статуса знания, а также с универсализацией технологий. Эти процессы неразрывно связаны с экономикой и системой образования.

В последние годы в России тема контроллинга становится одной из самых популярных при построении систем управления и потому не имеющей точных границ [101]. Контроллинг является неотъемлемой частью современной системы управления компанией.

В содержании термина «система» присутствует определенная двойственность. С одной стороны, он употребляется для определения некоторого реально существующего явления, а с другой – как метод изучения и представления этого явления. В зависимости от направленности (вида) значение данного термина существенно варьируется. В обобщающем плане понятие «система» (от греч. sysntema – целое – составленное из частей; соединение) означает множество элементов, находящихся в отношениях и связях друг с другом, образующих определенную целостность, единство. Под системой понимается относительно обособленная и относительно устойчивая в пространстве и времени часть окружающего мира (рассматриваемого как системосодержащее пространство), характеризующаяся внешней целостностью и внутренним многообразием [87].

В свою очередь, экономическая система представляет собой исторически возникшую или установленную, действующую в стране совокупность принципов, правил, законодательно закрепленных норм, определяющих форму и содержание основных экономических отношений, возникающих в процессе производства, распределения, обмена и потребления экономического продукта [101]. Предметной областью управления является отдельная экономическая система или отдельный экономический процесс.

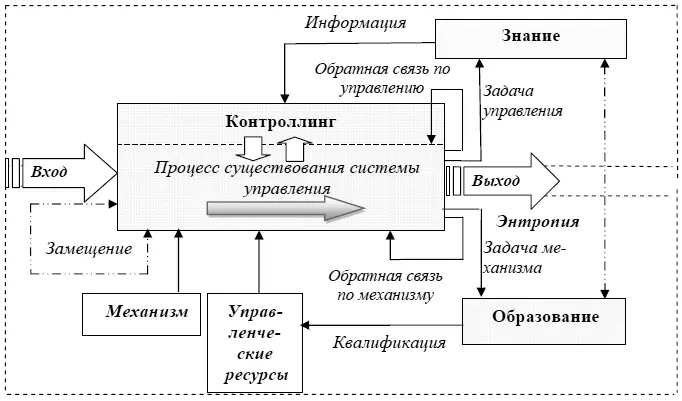

С точки зрения системы управления контроллинг является задачей менеджмента [98]. Контроллинг как инструмент управления в условиях функционирования экономических субъектов в рыночной среде следует рассматривать как непрерывный процесс принятия управленческих решений, который должен вписываться в формирующуюся, развивающуюся, усложняющуюся систему управления. Модификация модели естественно-природного процесса при участии человека [196] позволила представить схему процесса существования системы управления (рис. 2):

– «вход» для системы управления, рассматриваемой в рамках конструктивного подхода по схеме «вход-выход» с преобразованием исходного материала и получением конечного продукта. Состоит из совокупности исходных данных, объектов, ресурсов, которые преобразуются процессом, либо представляет начальное состояние объекта, системы, что можно воспринимать исторически как становление системы и ее элементов. Д.А. Новиков отмечает, что в условиях динамично меняющихся требований к результатам системы управления, ее деятельность является процессом постоянной реализации проектов [130]. Информация осуществляет воздействие на систему (объект) управления, а знание (носитель информации) используется как внутренняя память об эмпирическом опыте и теоретических положениях;

– «выход» представляет собой продукт процесса, конечное состояние системы (объекта), результат отработки определенного «жизненного» цикла процесса осуществления управления – логично, что это циклы управленческой деятельности;

– «контроллинг» как функция рефлексии согласования решений внутри каждой и между всеми управленческими функциями [130], вписывающихся и воздействующих на непрерывность управления. Контроллинг представляет собой составную часть процесса (надстройку) управления, преобразующую «жизненный» цикл управленческой деятельности в «выход». Эта надстройка является своеобразным «устройством» саморегулирования в экономическом субъекте, что обеспечивает обратную связь в контуре управления;

Рис. 2. Схема процесса существования системы управления экономического субъекта

– «механизм» обеспечивает управляющее воздействие и «жизненный» цикл управленческой деятельности (процесса управления); представляет собой ресурсы, которые напрямую не переходят в «выход», но участвуют в процессных преобразованиях. В теории управления механизм управления представлен как более сложная категория, включающая в себя помимо ресурсов управления средства, приемы, принципы, факторы управления и методы воздействия на данные факторы для эффективной реализации целей управления;

Читать дальшеИнтервал:

Закладка: