Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология краткое содержание

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Допущение непрерывности деятельности предполагает, что с момента создания экономического субъекта и до прекращения его деятельности контроллинг будет осуществляться непрерывно в установленном порядке. Экономический субъект будет продолжать свою деятельность в обозримом будущем с отсутствием намерения и необходимости ликвидации или существенного сокращения деятельности. Особенность допущения непрерывности состоит в том, что его применение оправдывает формирование отчетных показателей, информирующих пользователей о достигнутых результатах деятельности, которые пользователи используют для оценки перспектив дальнейшего развития экономического субъекта. Допущение непрерывности предусматривает некую обусловленность между прошлым и будущим, однако это не предполагает, что будущее станет повторением прошлого.

В самом общем смысле под объектом обычно понимается часть внешнего мира, которая существует вне субъекта и не зависит от его сознания и противостоит субъекту в его предметно-практической и познавательной деятельности. Объект имеет пространственно-временные ограничения в контексте процесса, в который он вовлечен. Объекты в системе контроллинга могут представляться в идеальной (управление, планирование, учет, анализ и др.) деятельности.

Контроллинг связан с управленческой деятельностью. Это подразумевает его мышление и все принимаемые решения, ориентированные на достижение целевых показателей. При этом центральная роль отводится деятельности по сценарному прогнозированию и планированию (международный термин «calculative practices»), а также контролю и регулированию. Это справедливо как в отношении каждого отдельного управленческого решения, так и процесса управления экономического субъекта в целом. При этом учет является неотъемлемым элементом процесса управления. Управление без учета невозможно. Основным поставщиком информации в современном контроллинге является стратегический управленческий учет, охватывающий все стороны бизнеса, адаптированный к меняющейся стоимости товаров, работ, услуг и новым бизнес-моделям. Полномасштабный стратегический управленческий учет предусматривает не только учет на уровне экономического субъекта в целом, но и на уровне отдельных функциональных и структурных подразделений в рамках системы контроллинга. Главное внимание в нем уделяется информации, связанной с внешними по отношению к фирме факторами, а также нефинансовой информации и информации из внутренних источников. Следовательно, система стратегического управленческого учета предполагает формирование базы данных, на основании которых происходит оценка и отбор параметров для характеристики количественного и качественного состояния исследуемых объектов, а также планирование направлений развития.

По общему определению, субъект – это человек или консолидированная группа лиц, противопоставляемые познаваемым или преобразуемым объектам [182] и занимающие доминирующий статус в их отношениях. В настоящее время можно говорить о существовании внешних и внутренних субъектов контроллинга:

– собственники организации (акционеры, учредители) – осуществляют контроллинг самостоятельно или косвенно, с помощью независимых экспертов (в том числе внешних консультантов-аудиторов);

– специалисты – выполняют специальные контроллинговые функции (контроллеры-аналитики, бухгалтеры, экономисты);

– функциональные и линейные менеджеры – выполняют не только традиционные контрольные функции, но и собирают информацию, необходимую для оценки результативности и эффективности отдельных процессов или подразделений как центров ответственности;

– сотрудники экономического субъекта – несут ответственность за результаты своей трудовой деятельности и, следовательно, осуществляющий сопутствующий контроль и самоконтроль.

Под предметом контроллинга обычно понимают информационно-аналитическое сопровождение процесса управления экономическим субъектом, включая все его составляющие (деятельностные, структурные, функциональные). Использование информационных систем класса BI обеспечивает достижение главной задачи контроллинга – организации информационно-аналитического обеспечения управления, ориентированного на перспективу (построение системы непрерывного прогнозирования). В настоящее время актуализировано отображение ключевых показателей в режиме реального времени.

Структурная модель системы контроллинга по отношению к предметной области может быть представлена в следующем виде:

SK = < P, PSK, S >

где SK – система контроллинга;

Р – предметная область системы контроллинга;

PSK – множество подсистем системы контроллинга;

S – множество взаимосвязей между подсистемами системы контроллинга.

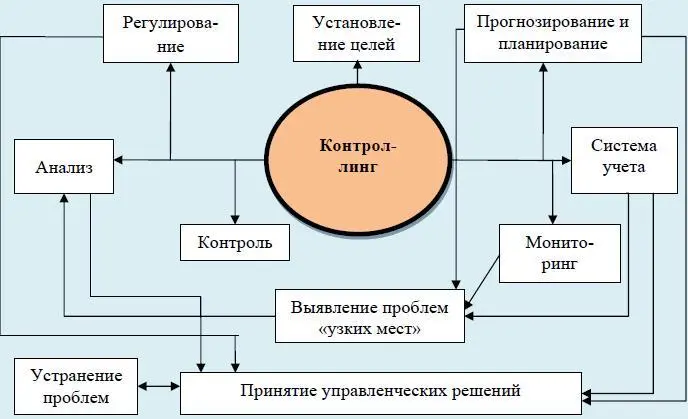

Структурно предметную область контроллинга можно рассматривать как сложную систему, которая состоит из подсистем (сложных систем более низкого порядка), управляется, производит и имеет цель своего существования (рис. 3).

Поскольку контроллинг ориентирован, прежде всего, на поддержку процессов принятия решений, то он должен обеспечить адаптацию традиционной системы учета в экономическом субъекте к информационным потребностям должностных лиц – принимающих решения, т. е. в функции контроллинга входит участие в создании, обработке, проверке и представлении управленческой информации.

Миссия контроллинга заключается, прежде всего, в обеспечении длительного функционирования экономического субъекта и его структурных единиц. При этом текущий анализ и регулирование плановых и фактических показателей подчинены указанной стратегической задаче.

Рис. 3. Схема структуры процесса контроллинга

Контроллинг в силу своей интегрированности обеспечивает целостный взгляд на деятельность экономического субъекта в различных временных горизонтах и комплексный подход к своевременному выявлению и решению возникающих проблем.

На этапе установления целей определяют атрибутивные и количественные цели экономического субъекта и выделяют критерии, по которым оценивается степень их достижения.

На стадии прогнозирования и планирования цели экономического субъекта превращают в прогнозы и планы, проводится анализ сильных и слабых сторон экономического субъекта, возможностей и опасностей. На основе этого разрабатывают стратегию экономического субъекта, а затем – план.

В ходе выполнения плана осуществляют управленческий учет, который отражает всю финансово-хозяйственную деятельность экономического субъекта. Специфика управленческого учета состоит в том, что он ориентирован на информационные потребности руководителей экономического субъекта и подразделений, на поддержку принятия управленческих решений.

Читать дальшеИнтервал:

Закладка: