Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Название:Развитие учетно-аналитической концепции контроллинга. Теория и методология

- Автор:

- Жанр:

- Издательство:Литагент Научная библиотека

- Год:2017

- Город:М.

- ISBN:978-5-9909011-6-2

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Елена Жидкова - Развитие учетно-аналитической концепции контроллинга. Теория и методология краткое содержание

Монография будет полезна научным работникам и преподавателям различных экономических дисциплин, а также аспирантам, магистрантам и студентам соответствующих специальностей. Монография может быть использована менеджерами, специалистами и руководящими работниками, которые стремятся к созданию эффективных систем управления на базе современной концепции контроллинга.

Развитие учетно-аналитической концепции контроллинга. Теория и методология - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Фокус изучения философии контроллинга направлен на процессы воздействия управляющим объектом на управляемый субъект при постоянном влиянии изменений внешней среды, поскольку в последнее время резко возросла взаимозависимость всех участников нелинейных социально-экономических процессов.

В настоящее время философия контроллинга подлежит переосмыслению в ракурсе соотношения определенности и неопределенности (порядка и хаоса), чтобы можно было создать модель контроллинга, адекватную происходящим трансформациям в экономике. Благодаря профессионалам (индивидам) экономические субъекты способны быстро изменяться в ответ на требования внешней среды, сохранять устойчивость и управляемость в условиях нестабильности параметров, временных ограничений и при недостатке других видов ресурсов.

Ассоциативно контроллинг можно связать с управляющей системой – контроллером – в транспортно-информационных системах волнового типа. Знание законов турбулентной логики позволяет определить не одну единственную траекторию развития системы, а векторное поле наиболее вероятных (устойчивых) волнообразных изменений. В этой логике без субъекта процесс развития системы не является до конца определенным (завершенным) [89].

В данных обстоятельствах контроллинг по своей сути является механизмом управления в процессе принятия решений по дальнейшему развитию экономического субъекта. Исходя из синергетических позиций, контроллер обеспечивает выбор из числа возможных исходов того бифуркационного события или процесса, который приведет к наиболее устойчивому состоянию системы [23].

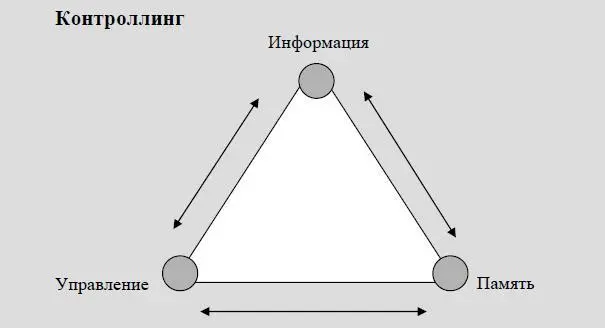

В соответствии с терминологией М.А. Басина [23] механизм управления бифуркационными процессами (контроллинг) соответствует триаде системы, представленной на рисунке 4.

Управление. Основная «цель» контроллинга – это управление вероятностями исходов бифуркационных событий (способность прогнозирования будущего, исходя из поставленной цели и информации, которая была накоплена в прошлом). Любое возмущение (скорость изменений) внешней среды приводит к «возмущению» параметров системы.

Информация. Для такого управления необходимо получение информации об изменениях, происходящих в самой системе и во внешней среде.

Память. Специальный механизм воспроизводства ранее выработанной информации [80], а также своевременного использования ее для целей управления.

Рис. 4. Внутренняя системная триада элементов контроллинга

Ни одна система не может обойтись без участия человека. Особого внимания заслуживает семантическое свойство системной триады, которое заключается в том, что источником этой закономерности является способность человека мыслить одновременно и понятиями, и образами, и символами.

Философия контроллинга создает возможность обобщения и осмысления частнонаучного познания различных реалий феноменов управления. Контроллер как главное действующее лицо контроллинга мыслится как личность самостоятельная, творческая.

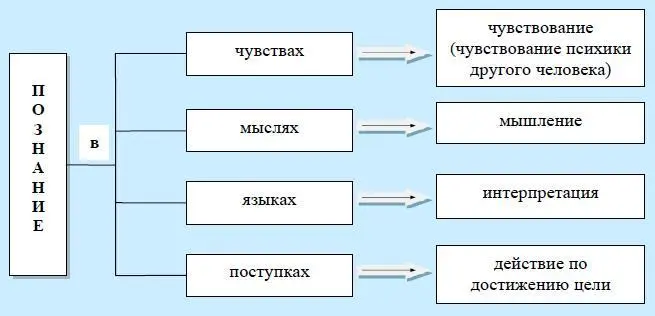

Человек познает мир в чувствах, мыслях, языке, поступках. Каждой сфере познания соответствует определенный процесс (рис. 5). Вопрос о проблематичности познания, исходя из практической направленности контроллинга, существенно смягчается (поскольку имеет место рациональное познание), ибо контроллер в философских размышлениях сближается со своим окружением, он находится с ним в органической взаимосвязи. В ней проявляется особая способность контроллера сформировать на базе системно-организованных нейрофизиологических процессов символические образы всего того, что ему доступно [80].

Рис. 5. Сферы познания

Основными формами рационального познания являются понятие, суждение, умозаключение. В свете нашего исследования и в контексте философии контроллинга из всестороннего познания целесообразно выделить профессиональное суждение (это вполне позволительно, так как значение философских терминов приходится постоянно уточнять).

В общем смысле, исходя из того, что «суждение есть представление единства сознания различных представлений или представление об их отношении, поскольку они образуют понятие» [81, с. 204], а значение слова «профессиональный» употребляется для выражения требований, отвечающих определенной области деятельности, можно констатировать, что профессиональное суждение – это компетентное мнение специалиста, которое выражается по конкретному предмету.

Директором Центра по учету и обеспечению исследований в университете Нового Южного Уэльса, профессором К. Тротманом и его коллегами уделяется большое внимание проблематике формирования профессиональных суждений и принятия решений, определяя ее «… важнейшей парадигмой исследований» [236, р. 282].

В настоящее время в научных трудах отечественных ученых много говорится о профессиональном суждении бухгалтера и аудитора. В нормативном законодательстве по бухгалтерскому учету первое и пока единственное упоминание о профессиональном суждении нашло отражение в Концепции развития бухгалтерского учета и отчетности в РФ на среднесрочную перспективу. В концепции утверждается, что при определении содержания процесса подготовки и повышения квалификации кадров должно быть обращено особое внимание на выработку навыков при квалификации, стоимостном измерении, классификации и оценке значимости (существенности) фактов хозяйственной жизни для целей бухгалтерского учета, отчетности и аудита [4].

Применение термина «профессиональное суждение» актуально и относительно системы контроллинга. Определенное существенное воздействие на деятельность экономических субъектов в среде внутрифирменных институтов, к которой можно отнести контроллинг, оказывает система принятия решений.

Управленческое решение представляет собой неизбежный риск, контроллер несет персональную ответственность за рекомендации и результаты решений, которые принимают менеджеры на их основе, поэтому важным шагом в сторону развития качественной управленческой деятельности является использование профессионального суждения.

Термин «профессиональное суждение» в современной литературе имеет различные определения.

Л.З. Шнейдман рассматривает профессиональное суждение как «мнение, заключение, являющееся основанием для принятия решения в условиях неопределенности и базирующееся на знаниях, опыте и квалификации соответствующих специалистов» [46, с. 55].

Читать дальшеИнтервал:

Закладка: