Майкл Портер - Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость

- Название:Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость

- Автор:

- Жанр:

- Издательство:Литагент Альпина

- Год:2016

- Город:Москва

- ISBN:978-5-9614-4334-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Майкл Портер - Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость краткое содержание

Конкурентное преимущество: Как достичь высокого результата и обеспечить его устойчивость - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

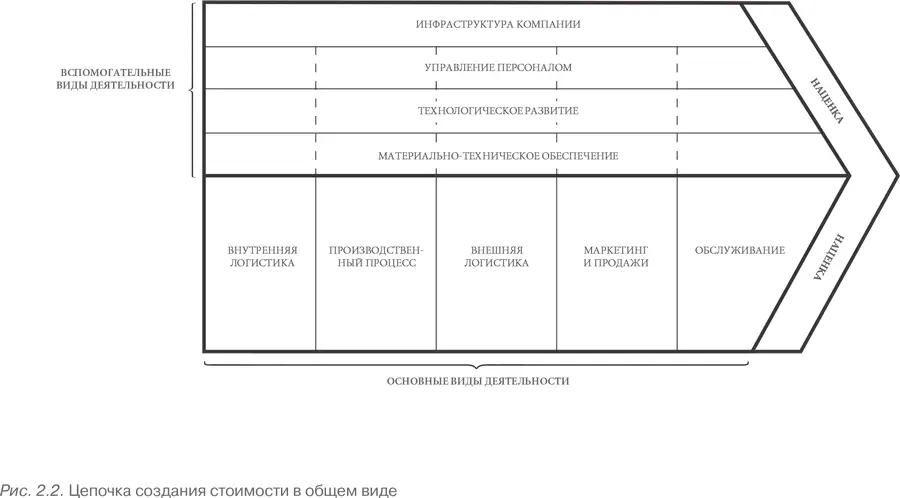

В этой главе я расскажу о фундаментальной роли цепочки создания стоимости для определения источников конкурентных преимуществ. Вначале я опишу цепочку в целом и ее компоненты в частности. Цепочка создания стоимости каждой компании состоит из 9 категорий видов деятельности, которые в работе каждой компании особым образом связаны друг с другом. Я опишу устройство цепочки в общем и целом: таким образом я покажу, из чего состоит цепочка создания стоимости каждой фирмы и как в ней отражаются различные специфические виды деятельности компании. Я также покажу, как виды деятельности компании, входящие в цепочку создания стоимости, связаны друг с другом и с деятельностью поставщиков, каналами дистрибьюторов и в какой мере характер этих связей способствует получению конкурентных преимуществ. Я исследую влияние масштаба деятельности компании на характер конкурентных преимуществ: это влияние опосредовано структурой цепи создания стоимости. В последующих главах я собираюсь подробно продемонстрировать, как понятие цепочки создания стоимости может быть использовано для анализа конкурентной позиции компании с точки зрения издержек и дифференциации, а также роли масштаба конкуренции в получении конкурентных преимуществ.

Цепочка создания стоимости

Каждая компания может быть представлена как совокупность различных видов деятельности, направленных на разработку, производство, маркетинг, доставку и обслуживание своих продуктов. Все эти виды деятельности объединяются в цепочку создания стоимости, которая схематически изображена на рис. 2.2. Цепочка создания стоимости компании и то, как компания выполняет определенные виды деятельности, является в совокупности отражением ее истории, стратегии, ее подходов к реализации своей стратегии, а также хозяйственной деятельности внутренних подразделений [20] В основе концепции бизнес-системы, разработанной компанией McKinsey, лежит идея о том, что каждая компания представляет собой серию функций (таких, к примеру, как, исследование и развитие, производство, маркетинг, каналы реализации). Это позволяет проводить анализ того, как компания выполняет каждую из своих функций по сравнению с конкурентами, помогает выявить существенные моменты в ее работе. McKinsey также подчеркивает, насколько мощным фактором получения конкурентных преимуществ может быть переопределение бизнес-системы. Понятие бизнес-системы ориентировано не на виды деятельности, а на более широкие функции; в рамках этого понятия не различаются отдельные виды деятельности и не выявляется их соотношение. Данное понятие не связано также каким-либо особым образом с конкурентыми преимуществами или сферой конкуренции. Наиболее полное описание понятия бизнес-системы можно найти в работах Gluck (1980) и Bauron (1981). См. также Bower (1973). – Прим. авт.

.

Относительным уровнем выстраивания цепочки стоимости является деятельность компании в определенной отрасли (или бизнес-единицы). Цепочка создания стоимости, охватывающая всю отрасль или какой-то ее сектор, является слишком широким понятием: рассмотрение такой цепочки не проявляет, а, наоборот, затемняет источники конкурентных преимуществ. И хотя компании в одной отрасли могут обладать схожими цепочками создания стоимости, стоимостные цепочки конкурентов чаще всего различаются. К примеру, компании People Express и United Airlines конкурируют в сфере авиаперевозок, но их цепочки стоимости неодинаковы: между компаниями существуют значительные различия в сфере регулирования выхода на посадку, правилах поведения экипажа и управлении самолетами. Различия в цепочке создания стоимости у конкурентов являются источником конкурентных преимуществ. Цепочка создания стоимости компании, работающей в определенной индустрии, может до некоторой степени варьировать в зависимости от видов и серий продуктов, покупательских групп, географических районов и каналов реализации. Однако цепочки создания стоимости для таких субкомпонентов компании очень тесно связаны друг с другом и могут изучаться только в контексте цепочки создания стоимости всей бизнес-единицы [21] Понятие стратегической бизнес-единицы как центрального момента в процессе выработки стратегии принимается многими учеными; оно является результатом работы большого числа аналитиков и консультантов. Бизнес-единицы однако часто получают весьма неудачные определения – эта проблема выявляется в ходе анализа с применением понятия цепочки создания стоимости. К этому вопросу я еще вернусь в ходе дальнейшего изложения. – Прим. авт.

.

Если говорить в контексте конкуренции, созданная для потребителя стоимость – это та сумма, которую покупатели готовы заплатить за предлагаемый компанией продукт. Ценность продукта для покупателей измеряется валовым объемом поступлений, отражаемым как рыночную стоимость товаров компании, так и объем продукции, который компания в состоянии продать. Компания является прибыльной, если рыночная стоимость ее продуктов превышает расходы на производство этих продуктов. Создание продуктов, чья потребительная стоимость превышает производственные затраты, является целью всех трех общих стратегий. В анализе конкурентоспособности компании надо использовать именно понятие цены, а не издержек – ведь многие компании намеренно идут на увеличение издержек, связанных с дифференциацией, чтобы покупатели были готовы платить за эти дифференцированные продукты еще более высокую цену.

Цепочка создания стоимости позволяет увидеть, из чего складывается стоимость; она состоит из видов деятельности по созданию стоимости и прибыли или наценки . Виды деятельности, непосредственно создающие стоимость, являются различными с физической и технологической точек зрения операциями, выполняемыми фирмой. Это своего рода строительные блоки, с помощью которых фирма создает продукты, представляющие ценность для покупателей. Маржа (наценка), от которой проистекает прибыль, – это разница между общей стоимостью, ценой продукта и суммированными издержками на выполнение операций по созданию стоимости. Наценку (а значит, и прибыль) можно измерить самыми разными способами. Цепочки создания стоимости поставщиков и каналов реализации компании также имеют в своем составе наценку, но для того, чтобы понять источники конкурентоспособности компании в отношении издержек, важно исключить данные виды прибыли из рассмотрения, так как прибыли поставщиков и каналов реализации являются частью суммарных издержек, оплачиваемых покупателем.

Читать дальшеИнтервал:

Закладка: