Джим Коллинз - Построенные навечно: Успех компаний, обладающих видением

- Название:Построенные навечно: Успех компаний, обладающих видением

- Автор:

- Жанр:

- Издательство:Манн, Иванов и Фербер

- Год:2014

- Город:Москва

- ISBN:978-5-91657-503-3

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Джим Коллинз - Построенные навечно: Успех компаний, обладающих видением краткое содержание

В рамках 6-летнего исследования под эгидой бизнес-школы Стэнфордского университета Коллинз и Поррас изучали выдающиеся компании-долгожители в непосредственном сравнении с их конкурентами, все время при этом задаваясь вопросом: «Что делает по-настоящему выдающиеся компании отличными от других компаний».

Наполненная сотнями конкретных примеров, представленных в виде гармоничной модели практических концепций, доступных для применения руководителями и предпринимателями всех рангов, книга может служить блестящим руководством по построению организаций, которые способны процветать на протяжении всего XXI века и далее.

Построенные навечно: Успех компаний, обладающих видением - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

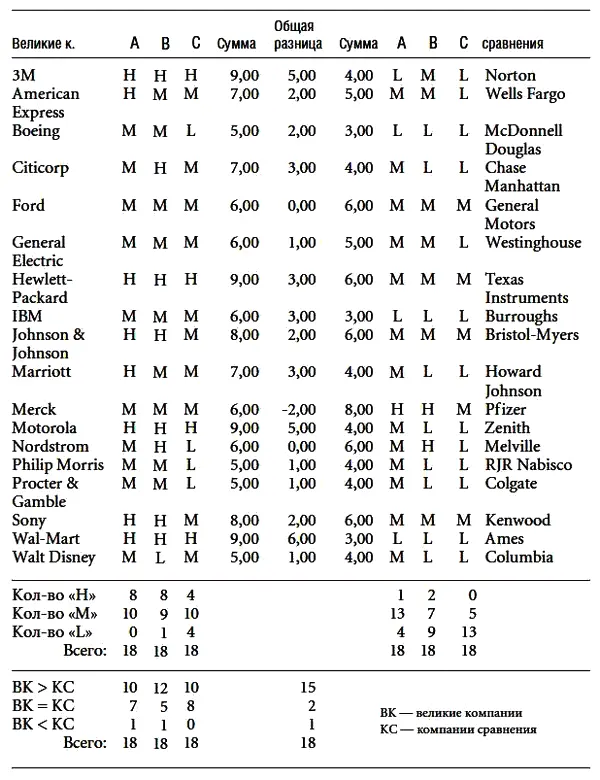

Основываясь на всех имеющихся у нас фактах деятельности компаний, мы дали им всем оценку по каждой категории. Затем путем суммирования была получена итоговая оценка для каждой компании, при этом отметка «H» расценивалась в 3 балла, «M» — в 2 балла, «L» — в 1 балл.

А: ОСОЗНАННОЕ ПРИМЕНЕНИЕ.

H: Существенные свидетельства того, что компания сознательно проповедует концепцию прогресса посредством эволюционного разнообразия и отбора. Хотя она может применять и другие формы прогресса (БИХАГи или самосовершенствование), она сознательно применяет эволюцию. Значительные стратегические решения и изменения, основанные на применении такого типа прогресса.

M: Некоторые свидетельства того же, однако в меньшей степени и/или менее последовательно, чем это характерно для компаний, получивших оценку «H».

L: Незначительные свидетельства того же или полное их отсутствие.

B: ОПЕРАЦИОННАЯ АВТОНОМИЯ.

H: Существенные свидетельства того, что компания исповедует операционную автономию как средство достижения разнообразия. Операционная автономия означает, что сотрудники наделены широкими полномочиями относительно выбора методов выполнения работы за счет внедрения децентрализованных структур и отсутствия жестких должностных инструкций, что обеспечивает операционную свободу.

M: Некоторые указания на те же процессы, однако они менее выражены и/или менее последовательны, чем у компаний, получивших оценку «H».

L: Незначительные свидетельства наличия тех же процессов или полное их отсутствие.

C: ПРОЧИЕ МЕХАНИЗМЫ.

H: Существенные свидетельства того, что компания использует разнообразные механизмы (помимо операционной автономии) для стимулирования прогресса посредством разнообразия и отбора. Такие механизмы стимулируют творчество и появление новых идей, поощряют эксперименты и способность приспосабливаться к обстоятельствам (быстрые, решительные действия в ответ на неожиданно возникающие возможности), инновации и личную инициативу, стимулируют поиск новых возможностей развития организации, устраняют наказания (и даже вознаграждают) за ошибки.

M: Некоторые свидетельства наличия того же самого, но в меньшей степени, и/или эти процессы менее последовательны, чем у компаний, получивших оценку «Н».

L: Незначительные свидетельства или полное их отсутствие.

Таблица А.8

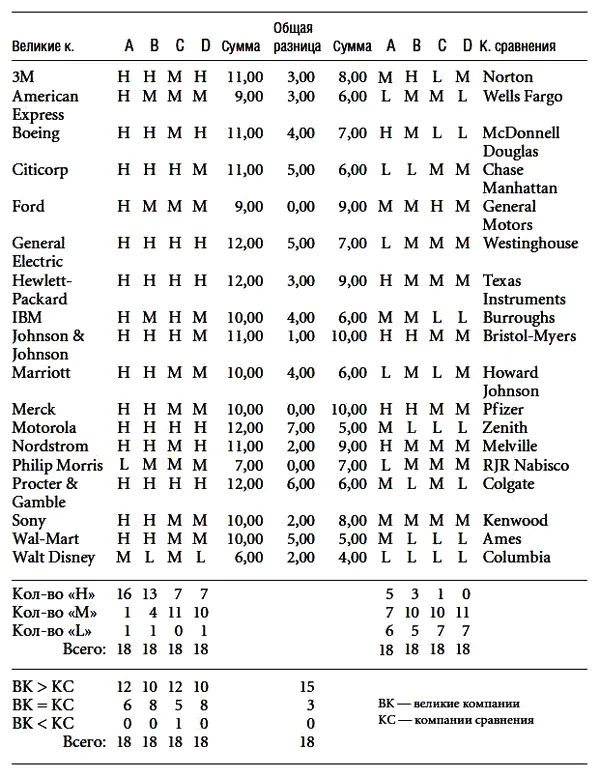

МЕТОД: оценивая неразрывность управления в исследованных компаниях, мы изучали факты по следующим параметрам:

A— CEO, «выращенные дома», или CEO со стороны;

B— отсутствие «синдрома спасителя» или «вакуума после ухода героического лидера»;

C— формализованные программы и механизмы подготовки управленческих кадров;

D— тщательное планирование преемственности и механизмы отбора CEO.

Основываясь на всех имеющихся у нас фактах деятельности компаний, мы дали всем им оценки по каждой категории. Затем путем суммирования была получена итоговая оценка для каждой компании, при этом отметка «H» оценивалась в 3 балла, «М» — в 2 балла, «L» — в 1 балл.

А: CEO ИЗНУТРИ / СО СТОРОНЫ.

H: Существенные свидетельства того, что компания производит выбор CEO только изнутри.

M: Свидетельства того, что компания производит выбор CEO преимущественно изнутри, за одним-двумя исключениями.

L: Свидетельства о том, что компания преступила правило «только изнутри» более двух раз.

B: НЕТ СИНДРОМА СПАСИТЕЛЯ ИЛИ ВАКУУМА ПОСЛЕ УХОДА ЛИДЕРА-ГЕРОЯ.

H: Отсутствие свидетельств о том, что компания когда-либо в своей истории испытывала синдром спасителя (в трудные времена обращаясь в поисках CEO за пределы компании в надежде таким образом обрести спасение) или вакуум после ухода героического лидера (дефицит квалифицированных преемников после ухода сильного CEO).

M: Свидетельства о том, что компания испытывала первый или второй синдром по крайней мере однажды в своей истории.

L: Свидетельства о том, что компания испытывала тот или иной из этих синдромов как минимум дважды в своей истории.

C: МЕХАНИЗМЫ ПОДГОТОВКИ УПРАВЛЕНЧЕСКИХ КАДРОВ.

H: Существенные свидетельства о том, что компания уделяла сознательное внимание развитию руководящих кадров посредством программ внутреннего обучения, ротации, предоставления возможности получения руководящего опыта и навыков мышления высшего руководителя в процессе работы на низших позициях.

M: Некоторые свидетельства того же, однако прослеживаются в меньшей степени и/или менее последовательно, чем у компаний, получивших оценку «H».

L: Незначительные свидетельства того, что компания сознательно уделяла внимание развитию руководителей, или полное их отсутствие.

D: ПЛАНИРОВАНИЕ ПРЕЕМСТВЕННОСТИ И МЕХАНИЗМЫ ОТБОРА CEO.

H: Наличие существенных свидетельств о том, что компания имеет традиции тщательного планирования преемственности и располагает формализованными механизмами отбора CEO.

M: Наличие некоторых свидетельств того же, однако это проявляется в меньшей степени и/или менее последовательно, чем у компаний, получивших оценку «H».

L: Незначительные свидетельства того же или полное их отсутствие.

Таблица А.8.1. Характеристики неразрывности управления.

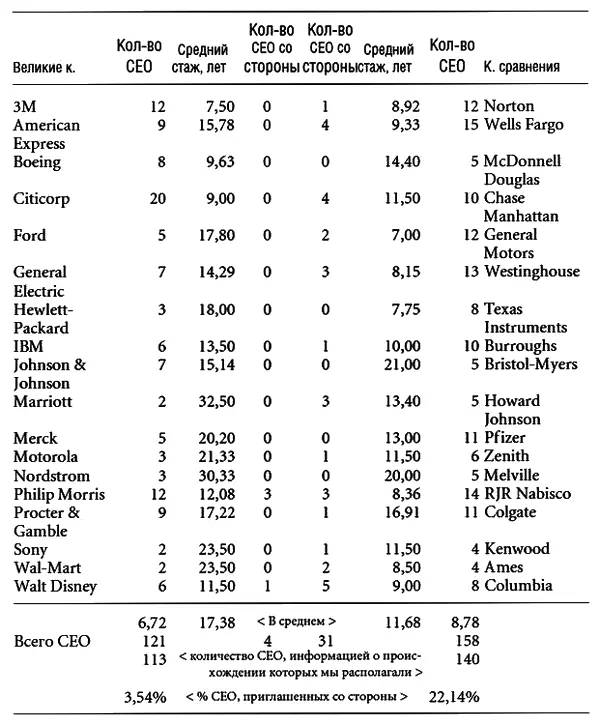

Таблица А.8.2. СтатистикаCEO , 1806–1992.

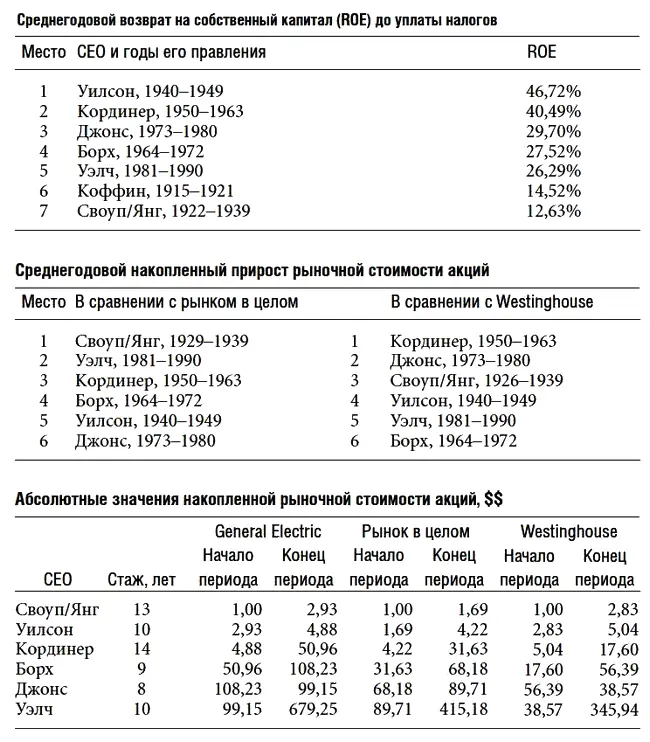

Таблица А.9

{136} 136 ROE рассчитан как отношение прибыли до уплаты налогов к стоимости акционерного капитала на конец года.

Место // CEO и годы его правления // ROE

1 // Уилсон, 1940–1949 // 46,72%

2 // Кординер, 1950–1963 // 40,49%

3 // Джонс, 1973–1980 // 29,70%

4 // Борх, 1964–1972 // 27,52%

5 // Уэлч, 1981–1990 {137} 137 База данных по ROE ограничивается 1990 годом. Однако, используя годовые отчеты за 1991 и 1992 гг., мы обнаружили, что изменений позиций CEO с учетом этих двух лет не происходит. ROE Уэлча за период с 1980 по 1992 г. составляет 26,83 %. (Для расчета ROE за 1991 г. мы не приняли во внимание бухгалтерские корректировки, связанные с отражением пенсионных выплат).

// 26,29%

Интервал:

Закладка: