Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов

- Название:Private labels. Новые конкуренты традиционных брендов

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2015

- Город:Москва

- ISBN:978-5-9614-4026-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Нирмалья Кумар - Private labels. Новые конкуренты традиционных брендов краткое содержание

Private labels. Новые конкуренты традиционных брендов - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Бизнес-модель Nespresso позволяет полностью обойти розничные сети, и товары под марками торговых сетей можно больше не принимать в расчет. Однако цена машины в комплекте с кофейными капсулами такова, что клиентская база изначально предполагается скромная (например, по сравнению с кофеваркой Senseo), но очень прибыльная.

Основные выводы

Блестящие инновации, при помощи которых можно победить товары под собственными марками торговых сетей

• новые товары либо более высокой степени новизны, либо радикально новые, но следует избегать новых товаров средней степени новизны;

• разрабатываются с учетом мнения покупателей, которые наиболее предрасположены к инновациям;

• изначально ориентированы на новаторов и раннее большинство, а не на покупателей вообще;

• следует выводить на рынок при помощи стратегии каскада (последовательной), если это радикально новые товары, и при помощи стратегии пульверизатора (одновременной), если это новые товары более высокой степени новизны;

• в Европе радикально новые товары лучше всего сначала выводить на рынок в Великобритании и только потом налаживать их продажу в других странах. С мировой точки зрения Америка – кандидат номер один для представления радикально новых товаров сначала именно в этой стране;

• новые товары следует выпускать под сильными брендами, поддерживать активной рекламой и сообщать в рекламе об их отличительных функциональных свойствах;

• новые товары следует защищать – подавать в суд на розничные сети, которые выпускают имитаторы под своими марками, создавать себе репутацию активного преследователя незаконного использования торговых марок розничными сетями;

• блестящими инновациями могут быть радикально новые бизнес-модели, ориентированные на предложение покупателю уникальных ощущений, создание «брендов под брендами», нетрадиционные методы коммуникации с потребителями, разработка взаимосвязанных товаров.

Глава 11

Избирательная борьба против марок торговых сетей и рационализация ресурсов

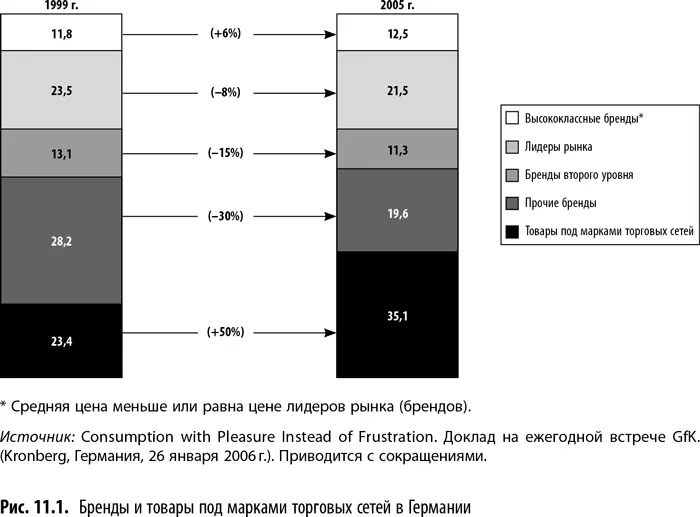

В 1999–2005 гг. в Германии доля марок торговых сетей выросла на 50 %, доля товаров традиционных брендов снизилась на 8 %, доля брендов второго уровня сократилась на 15 %, доля прочих брендов уменьшилась на 30 %.

Имея активную программу продвижения товаров под собственными марками, розничные сети сегодня открыто говорят, какие из традиционных брендов они рассматривают как наиболее выгодные. Производители, выпускающие новые продукты, важны для торговых сетей, потому что они обеспечивают магазины привлекательным для покупателя товаром, который приносит хорошую прибыль. Вместо остальных брендов у торговых сетей есть товары под собственными марками. Поэтому розничные магазины желают иметь дело только с такими производителями брендов, которые способны выпускать успешные товарные новинки, и только с такими брендами, за которые покупатель готов платить ценовую премию. Учитывая, что рынки многих категорий товаров достигли зрелости, добиться и того и другого многим производителям традиционных брендов стало очень сложно.

Слабые бренды производителей активно вытесняются

В условиях подъема марок торговых сетей традиционные бренды производителей оказались в трудном положении. Но не для всех положение было одинаково трудным. Основной удар пришелся на более слабые бренды производителей, которые не занимают на рынке первые и вторые места. Так как многие розничные сети сейчас активно развивают собственные марки, их стратегия построения ассортимента состоит в том, чтобы принимать на реализацию только два или три ведущих бренда. Остальные, более слабые бренды снимаются с продажи и заменяются товарами под марками торговых сетей. Даже если более слабые бренды все же попадают на полки того или иного магазина, производитель вынужден платить непропорционально большие суммы в виде норм розничной прибыли и оказывать различные услуги розничному магазину, чтобы убедить магазин принять их.

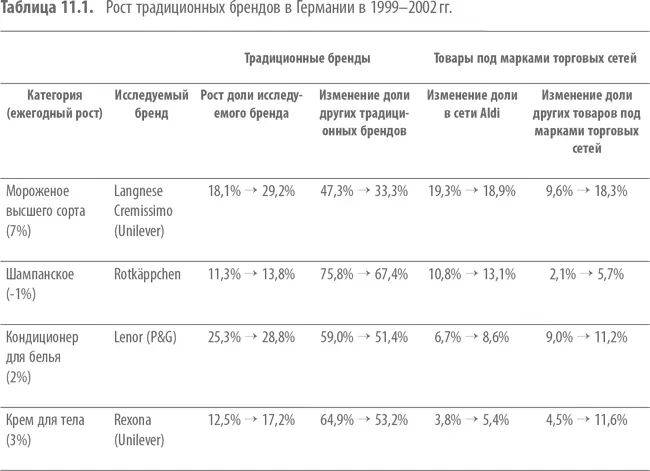

Более того, компании считают нерентабельным выделять менее крупным брендам даже минимум ресурсов, необходимых для инноваций и рекламы. В результате бренды, занимающие меньшую долю рынка, приносят жалкие прибыли и бесперспективны, если только это не нишевые, высококлассные бренды. Германия – очень хороший пример, убедительно демонстрирующий феномен вытеснения менее значимых брендов на фоне новых успехов товаров под марками торговых сетей (рис. 11.1).

Данные, приведенные на рис. 11.1, были проанализированы в исследовании группы GfK. Это исследование позволило выделить случаи, когда доля рынка того или иного бренда производителя в той или иной категории товаров все же выросла. Несколько таких примеров имели место в 1999–2002 гг., но особенно важно, что прирост доли рынка для бренда производителя происходил за счет брендов других производителей, а не за счет товаров под марками торговых сетей. В табл. 11.1 приведены данные по четырем таким брендам. Производители этих брендов, добиваясь роста своей доли рынка, следовали разным стратегиям. Чтобы поднять имидж мороженого Langnese Cremissimo, была разработана специальная прозрачная упаковка, которая позволяет показать новые экзотические наполнители – изысканные фрукты. Шампанское Rotkäppchen (переводится как «Красная шапочка») стало более активно заявлять о себе – интенсивная реклама позволила познакомить с товаром больше семей и охватить районы страны, где марка до недавних пор была недостаточно известна. Производители кондиционера для белья Lenor и крема Rexona снизили цены на 17 и 7 % соответственно, чтобы выдержать конкуренцию с товарами под марками торговых сетей. В табл. 11.1 видно, что в каждом случае теряли свою долю рынка именно менее сильные бренды других производителей, а марки торговых сетей в этих категориях товаров только увеличивали свою долю рынка.

Мы утверждаем, что этот сценарий имеет место не только Германии. Все вышесказанное верно и для других стран. Из этого сценария можно извлечь важные для производителей брендов выводы:

1. Доля товаров под брендами производителей в той или иной категории со временем падает по сравнению с товарами под марками розничных магазинов.

2. Бренды производителей борются за прирост доли рынка друг с другом, в большинстве случаев побежденными оказываются более слабые бренды, а не товары под марками торговых сетей. Рост продаж товаров традиционных брендов происходит либо за счет роста данной категории, либо за счет других, более слабых брендов.

Читать дальшеИнтервал:

Закладка: