Ольга Бекетова - Бизнес-планирование: конспект лекций

- Название:Бизнес-планирование: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2007

- Город:Москва

- ISBN:978-5-699-22332-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Бекетова - Бизнес-планирование: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

В книге раскрыты теоретические аспекты бизнес-планирования, рассмотрены структура и содержание разделов бизнес-плана организации, даны практические рекомендации по составлению бизнес-плана.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Бизнес-планирование: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

3) дифференциал, представляющий собой разницу между экономической рентабельностью всего капитала и средней расчетной ставкой процента по кредитам. Отметим, что риск кредитора выражен именно величиной дифференциала: чем больше дифференциал, тем меньше риск, и наоборот. Значение дифференциала не должно быть отрицательным. Отрицательное значение дифференциала означает, что предприятие несет убытки от использования заемных средств;

4) рентабельность собственных средств (РСС) и доля эффекта финансового рычага в рентабельности собственных средств.

В зарубежной практике золотой серединой считается величина ЭФР/РСС = 0,25 – 0,35, что позволяет компенсировать налоговые изъятия прибыли;

5) расчет отношения экономической рентабельности к средней ставке процента. Чем больше эта величина, тем лучше. При приближении этой величины к единице величина дифференциала стремится к нулю, что означает падение эффективности использования заемных средств.

Эффект производственного рычага (ЭПР) показывает степень чувствительности прибыли от реализации к изменению выручки от реализации. Величина ЭПР чрезвычайно возрастает при падении объема производства и приближении его к порогу рентабельности, при котором предприятие работает без прибыли, т. е. в этих условиях небольшое увеличение выручки от реализации порождает многократное увеличение прибыли, и наоборот. Эффект производственного рычага определяется по формуле:

ЭПР = РР пз / П

где РР пз – результат от реализации после возмещения переменных затрат;

П – прибыль.

Величина эффекта производственного рычага всегда рассчитывается для определенного объема продаж и выручки от реализации и определенной доли переменных затрат в суммарных затратах. Доля переменных затрат в полных затратах рассчитывается по данным внутреннего учета. Затем рассчитывается показатель силы финансового рычага:

СЭР = (БП + ПК) / ЭПР,

где БП — балансовая прибыль;

ПК — проценты за кредит.

Далее вычисляется сопряженный эффект рычагов:

СЭР = СФР × ЭПР.

Основными источниками риска для предприятия являются производственный и финансовый риски. Неустойчивость спроса и цен на сырье, удельного веса постоянных затрат, уровень ЭПР генерируют предпринимательский риск. Чем больше ЭПР, тем больше предпринимательский риск. Неустойчивость условий кредитования, действие финансового рычага генерируют финансовый риск. Уровень совокупного риска пропорционален сопряженному эффекту рычагов.

Сочетание большой силы финансового рычага и большого ЭПР может быть губительным для предприятия. Эти соображения являются решающими при определении возможной прибыли на акцию. Сопряженный эффект рычагов показывает, на сколько процентов изменяется чистая прибыль на акцию при изменении объема продаж на 1%.

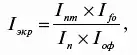

Давая общую оценку деятельности предприятия, можно определить формулу экономического роста (I экр) путем сопоставления экстенсивных и интенсивных факторов:

где I пт – индекс производительности труда;

I f0— индекс фондоотдачи;

I n – индекс численности;

I оф – индекс основных фондов.

Если I экр> 1, то предприятие развивалось преимущественно за счет интенсивных факторов. При I экр< 1 его рост характеризуется как экстенсивный.

В ходе анализа следует определить тип финансовой устойчивости предприятия .

Для увязки размера основных источников формирования материально-производственных запасов с уровнем финансовой устойчивости предприятия используют цифровую функцию состояния:

S = f(x 1, x 2, x 3),

где х 1 – абсолютный показатель обеспеченности материально-производственных затрат собственными оборотными средствами;

х 2 – абсолютный показатель обеспеченности материально-производственных затрат такими источниками для их формирования, как собственные оборотные средства, собственные оборотные и долгосрочные заемные средства;

х 3 – абсолютный показатель обеспеченности материально-производственных затрат основными источниками для их формирования соответственно собственными оборотными средствами, собственными оборотными и долгосрочными заемными средствами, общими средствами (собственные оборотные, долгосрочные заемные средства, краткосрочные кредиты и займы).

Если показатель обеспеченности больше нуля, то x j принимается равным единице, в противном случае x j = 0.

Выделяют следующие типы финансовой устойчивости предприятия:

1) S = f (1, 1, 1) – абсолютная финансовая устойчивость;

2) S = f (0, 1, 1) – нормальная финансовая устойчивость;

3) S = f (0, 0, 1) – неустойчивое финансовое состояние;

4) S = f (0, 0, 0) – кризисное финансовое состояние.

Для предприятия, имеющего неустойчивое финансовое положение, следует оценить вероятность его потенциального банкротства . Для этого можно использовать два основных подхода:

1) многофакторную модель Э. Альтмана;

2) прогнозирование показателей платежеспособности. На основе исследований, проведенных Э. Альтманом в 1960-х гг., были выявлены пять показателей, от которых в наибольшей степени зависит вероятность банкротства, и определены их весовые коэффициенты. В результате была получена пятифакторная модель, позволяющая вычислить интегральный показатель вероятности потенциального банкротства фирмы, так называемый Z-счет, отражающий финансовую устойчивость:

Z = 1,2К 1+ 1,4К 2+ 0,6 К 3+ 3,3К 4+ 1,0К 5,

где К 1 = Собственные оборотные средства / Сумма всех активов;

К 2 = Нераспределенная прибыль / Сумма всех активов;

К 3 = Рыночная стоимость обыкновенных и привилегированных акций / Объем заемных средств;

К 4 = Валовая прибыль / Сумма всех активов;

К 5 = Чистая выручка от реализации продукции / Сумма всех активов.

В зависимости от величины показателя Z-счета определяется вероятность банкротства фирмы:

1) очень высокая – до 1,8;

2) высокая – 1,81 – 2,7;

3) возможная – 2,71 – 3,0;

4) очень низкая – более 3,0.

По этой модели спрогнозировать банкротство на 1 год можно с точностью до 90, на 2 – до 70 , на 3 – 50%.

В настоящее время разработана и широко используется компьютерная версия Э. Альтмана, адаптированная к российским условиям.

При втором подходе оценка вероятности потенциального банкротства фирмы базируется на системе критериев, утвержденных постановлением Правительства РФ «О некоторых мерах по реализации законодательства о несостоятельности (банкротстве) предприятий» от 20 мая 1994 г. Оценка производится на основе следующих коэффициентов: покрытия (Кп), обеспеченности собственными оборотными средствами (К ос), восстановления (утраты (К у), платежеспособности (К в).

Читать дальшеИнтервал:

Закладка: