Ольга Бекетова - Бизнес-планирование: конспект лекций

- Название:Бизнес-планирование: конспект лекций

- Автор:

- Жанр:

- Издательство:Конспекты, шпаргалки, учебники «ЭКСМО»b4455b31-6e46-102c-b0cc-edc40df1930e

- Год:2007

- Город:Москва

- ISBN:978-5-699-22332-9

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Бекетова - Бизнес-планирование: конспект лекций краткое содержание

Конспект лекций соответствует требованиям Государственного образовательного стандарта высшего профессионального образования.

Доступность и краткость изложения позволяют быстро и легко получить основные знания по предмету, подготовиться и успешно сдать зачет и экзамен.

В книге раскрыты теоретические аспекты бизнес-планирования, рассмотрены структура и содержание разделов бизнес-плана организации, даны практические рекомендации по составлению бизнес-плана.

Для студентов экономических вузов и колледжей, а также тех, кто самостоятельно изучает данный предмет.

Бизнес-планирование: конспект лекций - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Основанием для признания структуры баланса неудовлетворительной, а предприятия – неплатежеспособным является выполнение одного из следующих условий: К п< 2 либо К ос< 0,1.

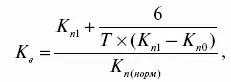

В случае, если коэффициент покрытия ниже нормативного, а доля собственного оборотного капитала в формировании текущих активов меньше 0,1 (норматив), но имеется тенденция роста этих показателей, рассчитывается коэффициент восстановления платежеспособности за период, равный 6 месяцам:

где К п1 и К п0— соответственно фактическое значение коэффициента покрытия в конце и начале отчетного периода;

К п(норм) – нормативное значение коэффициента покрытия;

Т — отчетный период, месяцев.

Если К в> 1, то у предприятия есть реальная возможность восстановить свою платежеспособность, и, наоборот, если К в< 1, у предприятия нет реальной возможности восстановить свою платежеспособность в ближайшее время.

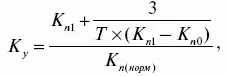

В том случае, если фактический уровень коэффициента покрытия и коэффициента обеспеченности собственными оборотными средствами равен или выше нормативных значений на конец периода, но наметилась тенденция их снижения, рассчитывают коэффициент утраты платежеспособности (К ) за период, равный 3 месяцам:

Если здесь К > 1, предприятие имеет реальную возможность сохранить свою платежеспособность в течение 3 месяцев, и наоборот.

Выводы о признании структуры баланса неудовлетворительной, а предприятия – неплатежеспособным делаются при отрицательной структуре баланса и отсутствии реальной возможности восстановить свою платежеспособность.

Итоговая комплексная оценка учитывает все важнейшие параметры (показатели) финансово-хозяйственной и производственной деятельности предприятия, т. е. хозяйственной активности в целом. Алгоритм получения комплексной оценки включает последовательность следующих действий:

1) формирование матрицы исходных данных (Х ij), т. е. таблицы, в которой по строкам записываются финансовые показатели (i = 1, n), по столбцам – анализируемые периоды (i = 1, m), на пересечении строк и столбцов проставляются количественные оценки показателей;

2) оптимальное значение каждого финансового показателя заносится в последнюю графу таблицы;

3) формирование матрицы стандартизированных коэффициентов. Исходные показатели матрицы (Х ij) стандартизируются в отношении соответствующего оптимального показателя по формуле:

t ij= X ij/ X iоп

где t ij – стандартизированные коэффициенты j-го периода;

X ij— показатели j-го периода;

X iоп— оптимальные показатели.

4) для каждого периода значение комплексной рейтинговой оценки определяется по формуле:

где R j . – комплексная рейтинговая оценка j-го периода.

Анализ данных таблицы показывает, что финансово-экономическое состояние предприятия ухудшается, поскольку комплексная оценка все дальше находится от оптимальной (1,797 > 1,767 > 1,653 > 0).

Следующий важный шаг – подготовка плановых документов. В бизнес-плане целесообразно представлять плановые документы по форме, аналогичной отчетным, и желательно, чтобы структура этих документов соответствовала требованиям международных стандартов.

Прогноз прибылей и убытков, а также движения денежных средств представляется в бизнес-плане, как правило, на первый планируемый год помесячно (или поквартально), на второй – поквартально (или по полугодиям), на третий и далее – в целом за год. Прогнозный баланс активов и пассивов предприятия составляется на конец каждого года планируемого периода.

В бизнес-плане обязательным является представление плановых документов в прогнозных ценах, т. е. в ценах, выраженных в денежных единицах, соответствующих покупательной способности каждого периода осуществления проекта. Прогнозные цены включают прогнозируемый уровень инфляции.

Прогноз прибылей и убытков отражает операционную деятельность фирмы в намеченный период. Цель составления данного прогноза – представить в обобщенной форме результаты деятельности предприятия с точки зрения прибыльности. Прогноз прибылей и убытков показывает, как будет формироваться и изменяться прибыль, и, по существу, является прогнозом финансовых результатов. В бизнес-плане следует представить все виды налогообложения.

В прогнозе прибылей и убытков все значения приводятся без учета НДС, платежи по продажам и прямым издержкам отображаются на момент поставки продукции.

Прогнозный баланс характеризует финансовое положение предприятия на конец рассчитываемого периода времени и отражает ресурсы предприятия в единой денежной оценке по их составу и направлениям использования, с одной стороны (актив), и по источникам их финансирования – с другой (пассив). При составлении прогноза баланса учитываются приобретения основных фондов, изменения стоимости материальных запасов, вызванные, например, ростом объема продаж и др. В разделе «Пассивы» отмечаются планируемые займы, выпуск акций и т. д.

В прогнозе движения денежных средств содержится информация, дополняющая данные прогнозного баланса и прогноза прибылей и убытков в части определения притока денежных средств, необходимых для выполнения запланированного объема финансово-хозяйственных операций. Все поступления и платежи учитываются в периоды времени, соответствующие фактическим датам осуществления их платежей, с учетом времени задержки оплаты реализованной продукции (услуги), времени задержки платежей и поставки материалов и комплектующих изделий, условий реализации продукции (в кредит, с авансовыми платежами), а также условий формирования производственных запасов.

В прогноз движения денежных средств не включается амортизация, хотя амортизационные отчисления относятся к разряду калькуляционных издержек, но они не представляют собой денежное обязательство. В действительности начисленная сумма амортизации остается на счете предприятия, пополняя остаток ликвидных средств. Все значения в прогнозе отражаются с учетом НДС, платежи по продажам и прямым издержкам отображаются на момент фактического совершения платежей.

Соответственно трем важнейшим сферам деятельности предприятия – операционной (или производственной), инвестиционной и финансовой – прогноз движения денежных средств состоит из трех разделов:

Читать дальшеИнтервал:

Закладка: