Ольга Рязанова - Управление ценами в ритейле

- Название:Управление ценами в ритейле

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2008

- Город:Москва

- ISBN:978-5-699-21950-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Рязанова - Управление ценами в ритейле краткое содержание

Материал книги иллюстрируется подробными бизнес-кейсами, которые наглядно представляют рациональные способы решения специфических задач ценообразования, возникающих при организации розничной торговли.

Книга предназначена для сотрудников маркетинговых и экономических служб ритейловых фирм, а также студентов экономических и бизнес-специальностей вузов, слушателей бизнес-школ и курсов повышения квалификации.

Управление ценами в ритейле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

В большинстве стран Западной Европы вытеснение конкурентов из торговых сетей противозаконно. Например, недавно в Великобритании на одного крупного производителя детских игрушек был наложен штраф 4 млн фунт. стерлингов. Выяснилось, что компания заставляла своих дистрибьюторов работать только с ней, а не с конкурентами. Провинившуюся компанию могут наказать и по-другому. Например, ей придется выплачивать 10 % своего годового дохода на протяжении определенного времени.

На Западе компании фактически ограничены в своем воздействии на розницу, имеющем целью выдавливание конкурентов. К этому прибегают только в том случае, если с подобной инициативой выступает сам производитель или его дистрибьютор. А вот владельцы супермаркетов, ресторанов и других торговых точек свободны в выборе ассортимента, и если они хотят торговать одним-единственным брендом, то нельзя запретить им это. Можно предположить, конечно, что какой-то поставщик захочет вступить в сговор с торговой точкой. Но на этот счет существует антикартельное законодательство. Например, не так давно несколько европейских компаний, занимающихся производством стенных панелей, договорились, что будут поставлять продукцию оптовикам по определенным ценам, и вынуждены были заплатить огромный штраф (более 400 млн долл.).

4.8

Скидки для верных или престижных покупателей

Особый тип скидок, встречающийся в коммерческой практике, – это скидки для верных или престижных покупателей. Такие скидки, как видно из самого их названия, предоставляются покупателям, которые либо:

1) регулярно осуществляют закупки в данной фирме на протяжении длительного периода времени;

2) относятся к категории престижных, что позволяет использовать факт покупки ими данного товара для его рекламы.

Эти скидки предоставляются на сугубо индивидуальной основе и могут быть оформлены, например, в виде персональных карточек покупателей. Такие карточки сейчас стали выдавать многие европейские продовольственные супермаркеты.

Что касается скидок для престижных покупателей, то они чаще всего не афишируются и остаются секретом торга между продавцом и таким покупателем. Причиной подобной секретности является тот факт, что такая разновидность скидки – вопиющее проявление ценовой дискриминации.

Между тем законодательство многих стран категорически запрещает ценовую дискриминацию. Элементы такого запрета присутствуют и в российском законодательстве: речь идет о Налоговом кодексе РФ и Законе о защите прав потребителей. Пока это законодательство в нашей стране применяется не очень активно, но забывать о данном аспекте формирования скидок нельзя. Поэтому фирмам надо маскировать используемые ими скидки такого рода и придумывать экономические основания, по которым их не следует считать ценовой дискриминацией.

Характерный пример такого рода деятельности – история из практики фирмы «Daymler-Bentz» (еще до ее слияния с Chrysler). Дело в том, что один из бронированных представительских автомобилей этой фирмы был некогда приобретен для тогдашнего президента Грузии Э.А. Шеварднадзе. И он спас ему жизнь, когда на г-на Шеварднадзе было совершено покушение – его машину расстреляли из гранатомета. Но машина восстановлению уже не подлежала.

И тогда фирма «Daymler-Bentz» торжественно подарила Э.А. Шеварднадзе новый бронированный лимузин. По своей сути это была продажа товара престижному покупателю со скидкой в 100 % с цены – в расчете на то, что об этом факте широко напишет пресса и фирма получит блестящую рекламу. Но внешне это никак нельзя было квалифицировать как продажу со скидкой, так как дарение было представлено как знак благодарности со стороны немецкого народа лично г-ну Шеварднадзе за его вклад в качестве министра иностранных дел СССР в объединение ФРГ и ГДР.

Раздел III

Количественный анализ вариантов ценовых решений

Глава 5

Анализ экономической приемлемости изменений цен: простейшие приемы

5.1. Изменение логики анализа финансовой отчетности при ценообразовании:

почему при ценообразовании не годится стандартная схема расчета чистой прибыли;

анализ формирования чистой прибыли для нужд маркетинга.

5.2. Определение относительного выигрыша в результате управления ценами:

что такое выигрыш и почему он важнее прибыли;

расчет абсолютного и относительного выигрыша от продаж.

5.3. Финансовый анализ и маркетинговый план: проблемы согласования:

как избежать бессмысленных споров при выборе ценовой политики фирмы;

что затрудняет ценовую дискриминацию.

5.4. Анализ условий безубыточности при изменениях цен:

точка отсчета;

расчет безубыточного изменения продаж при новых ценах;

отличия эффекта цены от эффекта объема.

5.5. Анализ условий безубыточности изменений цен при непостоянстве затрат:

расчет безубыточного изменения продаж при непостоянстве переменных издержек;

учет в ценовых расчетах изменения постоянных затрат фирмы в результате изменения цен.

Завершив обсуждение способов реализации затратной модели ценообразования и путей ее совершенствования, не станем пока покидать сферу анализа издержек и рассмотрим, как с помощью такого анализа можно понять условия, при которых те или иные варианты изменений цен являются для фирмы выгодными или нет.

5.1.

Изменение логики анализа финансовой отчетности при ценообразовании

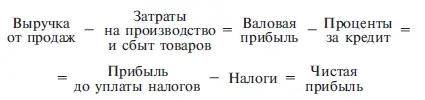

Порой ошибочный подход менеджеров к решению проблем оценки затрат при обосновании ценовых решений порождается самой традиционной логикой анализа финансовой отчетности с целью определения критериального показателя чистой прибыли. Упрощенно эту логику можно представить следующим образом:

Эта схема расчета чистой прибыли формирует некую модель анализа цен менеджерами, стремящимися к максимизации чистой прибыли. Эта модель требует от менеджера:

1) максимизации выручки от продаж;

2) минимизации затрат на производство и сбыт товаров;

3) предельного сокращения процентных выплат за кредиты;

4) минимизации налоговых платежей, что по логике должно гарантировать получение наибольшей возможной чистой прибыли.

Однако на практике не все обстоит так просто. Нередко на пути к прибыльному ценообразованию, пожертвовав величиной валовой прибыли, можно выиграть на еще большем снижении величины затрат.

Например, по такой же логике действуют фирмы, занимающиеся продажей товаров по сниженным ценам с помощью телевизионных передач, каталогов или приема заказов по телефону. Да, абсолютная величина выручки от продаж у них снижается, но зато они получают еще большее снижение затрат, так как экономят на содержании магазинов и выплате заработной платы торговому персоналу. В этом же русле действуют и те фирмы, которые за неделю до уплаты налога на имущество объявляют распродажу по сниженным ценам. Они теряют в выручке от продаж, но выигрывают на экономии сумм налога, так как на дату его уплаты их имущество (в виде товаров на складе) существенно сокращается благодаря активизации продаж.

Читать дальшеИнтервал:

Закладка: