Ольга Рязанова - Управление ценами в ритейле

- Название:Управление ценами в ритейле

- Автор:

- Жанр:

- Издательство:Array Литагент «Эксмо»

- Год:2008

- Город:Москва

- ISBN:978-5-699-21950-6

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Ольга Рязанова - Управление ценами в ритейле краткое содержание

Материал книги иллюстрируется подробными бизнес-кейсами, которые наглядно представляют рациональные способы решения специфических задач ценообразования, возникающих при организации розничной торговли.

Книга предназначена для сотрудников маркетинговых и экономических служб ритейловых фирм, а также студентов экономических и бизнес-специальностей вузов, слушателей бизнес-школ и курсов повышения квалификации.

Управление ценами в ритейле - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

Таким образом, рациональный подход к анализу ценовых решений требует отказа от пошагового расчета чистой прибыли и перехода к последовательно-оптимизационному расчету. Его суть состоит в том, чтобы комплексно рассматривать все возможные альтернативы, соглашаясь даже на уменьшение валовой прибыли, если это сопровождается одновременно еще большим уменьшением затрат. Двигаясь по этому пути, мы придем к иной логике анализа финансовых результатов деятельности фирмы, а именно:

Преимущество такой логики финансового анализа состоит в том, что она побуждает менеджеров вначале концентрировать свое внимание на тех затратах, которые по своей природе являются приростными и предотвратимыми, а уж затем на тех, которые являются неприростными и невозвратными с точки зрения ценовых решений. Обратим внимание и на то, что, если следовать только такой логике, задача максимизации чистого выигрыша как результата ценовой политики действительно оказывается тождественной задаче максимизации чистой прибыли вообще. Причина проста: вычитаемые из чистого выигрыша прочие постоянные или невозвратные затраты и налог на прибыль не зависят от вариантов ценовых решений.

Однако изложить логику такого финансового анализа легче, чем добиться реализации его на практике. Это связано с финансовой отчетностью в фирмах, которая, как известно, составляется ежеквартально и ежегодно и основывается на информации о всем объеме произведенной и проданной продукции. Однако ценовиков не волнует информация о всем объеме произведенной продукции – им необходимы данные только о той части выпуска, которая будет затронута принимаемыми ими решениями. Например, если фирма планирует снижение цен на какой-то вид изделий, то необходима финансовая информация только о тех дополнительных количествах этих изделий, которые удастся продать благодаря пониженным ценам. И, соответственно, если фирма планирует повышение цен, то необходимы будут данные о том, каких затрат удастся избежать из-за того, что сократятся продажи, что приведет к уменьшению выпуска.

Таким образом, для обоснования ценовых решений (впрочем, как и большинства управленческих) необходимо вычленить из общего потока бухгалтерской информации только те данные, которые относятся к продукции, затрагиваемой такими решениями. Для того чтобы принимать обоснованные решения в сфере ценообразования, фирме необходимо обладать информацией о реальных удельных затратах на единицу продукции (услуг), которую она выпускает и ценами на которую должна управлять. Определение таких реальных удельных затрат требует внесения некоторых модификаций в процедуры учета затрат, применяемых бухгалтерами. Это – достаточно непростая задача, на способах решения которой мы не станем акцентировать внимание – эту информацию вы найдете в учебниках по управленческому учету.

5.2

Определение относительного выигрыша в результате управления ценами

Почему для ценообразования столь важно знать реальные удельные затраты на единицу продукции или услуг?

Во-первых, это самый важный шаг к созданию системы управления затратами и контроля за их динамикой, адекватной ценовой политике фирмы. Дело в том, что обычно бухгалтеры более озабочены контролем за динамикой переменных затрат. Однако, как показывает практика, даже самая лучшая система контроля переменных затрат не всегда позволяет уловить их реальную динамику, а ведь именно переменные затраты, как мы уже установили выше, включают условно-постоянные затраты, способные существенно сказаться на результатах ценовых решений.

Во-вторых, определение таких затрат дает менеджерам фирмы возможность определить минимальную цену, по которой фирма может позволить себе реализовать дополнительное количество данной продукции. При этом становится возможным принять подобное решение таким образом, чтобы это не исказило результаты ценовых решений относительно других товаров или услуг фирмы.

В-третьих, появляется возможность определить величину выигрыша от продажи каждой дополнительной единицы товара. А это для нас особенно важно, поскольку позволяет принимать действительно обоснованные и ведущие к росту прибыльности фирмы ценовые решения.

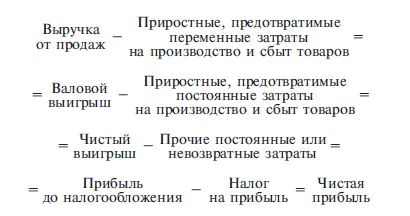

Показатель выигрыша (contribution) – важнейший инструмент финансового анализа деятельности фирмы, даже более важный, чем показатель прибыли. Схема его расчета показана на рис. 5.1.

Выигрыш– разница между ценой и переменными издержками производства единицы товара.

Рис. 5.1

Формирование и направления использования выигрыша от продаж

Как видно из этой схемы, под выигрышем понимается все, что остается фирме из выручки от продаж единицы товара за вычетом переменных (прямых) издержек изготовления товара (оказания услуги). Именно из выигрыша (если он есть) фирма покрывает свои постоянные издержки. А все, что остается сверх этого, становится прибылью.

Наиболее корректная схема расчета величины выигрыша от продажи единицы товара описывается следующим уравнением:

C u = MR – MC, (5.1)

где C u— выигрыш от продажи единицы товара (unit contribution );

MR — маржинальный доход от продажи товара (равен цене его фактической реализации (marginal revenue );

MC — маржинальные издержки производства или цена приобретения плюс удельные торговые издержки по организации продажи единицы товара (marginal cost).

Если теперь рассчитаем размер выигрыша фирмы в процентах к цене товара, то получим очень важный для управленческого анализа относительный показатель «выигрышность продаж» или «относительный выигрыш фирмы», который выражает долю абсолютной величины цены, которая способствует возмещению постоянных издержек фирмы, увеличению ее прибылей или сокращению убытков.

Следует отличать этот показатель от показателя рентабельности (прибыльности) продаж, который широко используется в системе финансового анализа (например, для анализа динамики финансовых результатов фирмы по годам или сравнения успешности деятельности различных фирм одной и той же отрасли). Однако рентабельность продаж характеризует среднюю долю прибыли в выручке от продаж (цене) после вычета всех видов затрат.

Между тем для обоснования ценовых решений, как было установлено выше, важны не столько средние, сколько приростные показатели, позволяющие четко определить меру положительного или негативного влияния того или иного ценового решения на прибыльность фирмы в результате увеличения или сокращения продаж. А разница возникает из-за того, что даже при неизменных переменных затратах уровень прибыльности по дополнительно проданной продукции может быть выше средней величины, поскольку некоторые затраты фирмы являются по природе постоянными или вообще невозвратными. Таким образом, относительный выигрыш фирмы может быть еще определен как доля цены дополнительно проданного товара, которая остается после покрытия дополнительных затрат на его производство и сбыт.

Читать дальшеИнтервал:

Закладка: