Андрей Пушкин - Покупка и продажа бизнеса в России

- Название:Покупка и продажа бизнеса в России

- Автор:

- Жанр:

- Издательство:Array Литагент «Альпина»

- Год:2011

- Город:Москва

- ISBN:978-5-9614-1449-3, 978-5-9614-1161-4

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Андрей Пушкин - Покупка и продажа бизнеса в России краткое содержание

Материал книги не требует специальных познаний в области права, так как изложен доступным языком и делает сложные правовые процедуры понятными каждому читателю.

Данная книга предназначена как для руководителей организаций, предпринимателей различных сфер деятельности, российских и иностранных инвесторов, так и для людей делающих свои первые шаги в коммерческой сфере.

Покупка и продажа бизнеса в России - читать онлайн бесплатно ознакомительный отрывок

Интервал:

Закладка:

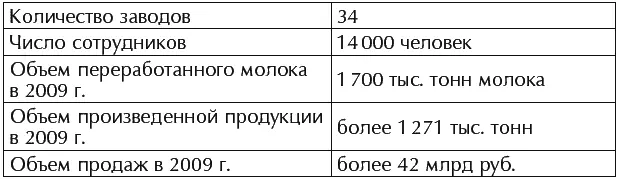

Юнимилк сегодня – это:

В ассортиментный портфель компании Юнимилк входят национальные бренды: «Простоквашино», «Био Баланс», «Летний День», «ПЕТМОЛ», «Актуаль», «Для всей семьи», «Смешарики», «ТЕМА» (детское питание).

Во-вторых, содержание бизнеса образуют не только имущество как совокупность вещей, имущественных и неимущественных прав, но и объекты, ценность которых не меньше, а подчас и выше при определении привлекательности бизнеса. Речь идет об узнаваемости бренда, сложившейся деловой репутации, клиентской базе, отлаженных контактах в процессе ведения бизнеса, существующих деловых партнерах, определенном положении компании на рынке, положительной кредитной и инвестиционной истории, прозрачности структуры и т. д. Словом, все то, что в англосаксонском праве называется goodwill – доброе имя компании.

Так как отсутствует специальное законодательное регулирование процесса покупки и продажи бизнеса, то для этой цели используются различные правовые технологии. Основными из них являются следующие:

● получение контроля в органах управления общества;

● приобретение контрольного пакета акций/долей;

● приобретение основных активов или имущественного комплекса в целом;

● реорганизация – слияние (поглощение).

Таким образом, под покупкой бизнеса следует понимать установление корпоративного контроля над действующей компанией в результате получения контроля в органах управления общества, приобретения контрольного пакета акций/долей в уставном капитале компании-мишени или в результате реорганизации или приобретение актива, составляющего основу конкретного бизнеса. Разумеется, такие аспекты дружественного поглощения, как корпоративный и имущественный, чаще всего варьируют в той или иной комбинации.

1.3. Особенности сделок купли-продажи бизнеса в России

Сложность разрешения правовых вопросов, связанных с куплей-продажей бизнеса в России, обусловлена следующими причинами.

Первая проблема – покупка бизнеса в России в основном связана с непрозрачностью бизнеса, отсутствием четкой структуры активов. Большинство бизнес-групп построено с использованием офшорных компаний иностранных юрисдикций, номинальных директоров, перекрестно владеющих акциями юридических лиц. Порой за сложной схемой структурирования компании нельзя отыскать ее реального собственника. Причины для такого построения бизнеса различны: оптимизация налогообложения, нежелание разглашать информацию о собственниках, защита собственности и т. д.

В таком случае из-за отсутствия четкого представления реальной структуры и объемах бизнеса процесс определения предмета и цены сделки становится сложным и трудоемким. Застрахованными от возникновения этих проблем могут быть только те покупатели, которые ранее вели бизнес совместно с продавцом или информированы о структуре активов бизнеса из других источников.

Вторая проблема проявляется в соотношении владельческой схемы и технологий управления производственным активом. На практике часто встречается ситуация, при которой диверсификация компаний, представляющих собой группу или холдинг, имеет формальные правовые связи между собой и слабо кореллирует с реальным центром принятия решений. Зачастую это центр неформального аккумулирования правомочий различных собственников активов (например, когда организацией владеют 10 юридических лиц, имеющих по 10 % акций, за 70 % которых стоит один собственник).

Третья проблема – соотношение формальной и неформальной владельческой структуры бизнеса. Формальная структура опосредована юридическими процедурами, выражающимися во владении физическим или юридическим лицом определенным имуществом (недвижимостью, ценными бумагами, долями в хозяйственных обществах, имущественном комплексом, правами), либо во владении посредством других лиц соглашениями акционеров.

Неформальная структура бизнеса может закрепляться персональными устными договоренностями участников бизнеса или неформальными соглашениями, не имеющими юридической защиты.

Четвертая проблема заключается в том, что при использовании большинства методов и технологий дружественного приобретения бизнеса к покупателю переходят не только права, но и обязанности продавца, в том числе его долги. Новые собственники бизнеса нередко сталкиваются с неисполненными обязательствами компании-мишени, в том числе значительной кредиторской задолженностью, а также перед персоналом компании. Иначе говоря, они становятся владельцами бизнеса, состав ликвидных активов которого намного перекрывается его пассивами.

Пятая проблема – «серость» компании-цели. За немногими исключениями почти все российские организации, особенно в сфере малого и среднего бизнеса, так или иначе работают по «серым» схемам (импорт, торговля, налогообложение и т. д.) Так, основные активы бизнеса обычно не заведены на саму организацию. Это делается для занижения налогооблагаемой базы и защиты от возможных недружественных поглощений. Таким образом, большая организация, которая владеет крупной недвижимостью, может оказаться раздутой брендовой оболочкой.

Шестая проблема состоит в том, что ни одна организация не может работать в России, не имея неких административных рычагов и неформальных связей в органах государственной власти. Вот почему эту важнейшую составляющую бизнеса какими-либо правовыми средствами передать продавцу невозможно. Этот риск является в меньшей степени правовым, но самым актуальным для российской действительности.

Эксперты прогнозируют, что государство будет вынуждено замещать частный капитал в сегменте M&A, в венчурных и санационных сделках. Можно предположить рост последних как минимум в ближайшие три-четыре месяца. Скорее всего, и региональные власти не останутся в стороне от процессов слияний и поглощений. Они уже сейчас изучают возможность приобретения различных предприятий, в частности в сфере АПК.

Акцент на рынке готового бизнеса смещается в сегмент транзакций с неконтрольными долями активов. Заметен его количественный прирост. Также стоит ожидать увеличения M&A-активности в среднем сегменте. Он, как ни парадоксально, оказывается в лучшем положении. Сделки в нем гораздо дешевле, и компании в долгосрочной перспективе аккуратнее, нежели крупные компании, подходят к своей заемной политике, ликвидности и оценке рисков в целом. Тем не менее, именно в среднем сегменте возможен рост рейдерских захватов, так как из-за банковского кризиса предприятия потеряли доступ к кредитам и испытывают дефицит оборотных средств» ( Антон Смирнов, главный редактор журнала «Слияния и Поглощения» ).

Читать дальшеИнтервал:

Закладка: