Энтони Роббинс - Деньги. Мастер игры

- Название:Деньги. Мастер игры

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2015

- Город:Минск

- ISBN:978-985-15-2734-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Энтони Роббинс - Деньги. Мастер игры краткое содержание

Для широкого круга читателей.

Деньги. Мастер игры - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

Профессиональные инвесторы тоже зачастую становятся жертвами подобного мифа. Они говорят, что различные категории активов либо коррелируют между собой (демонстрируют одинаковое поведение в определенных условиях), либо нет. Но корреляция в данном случае зачастую является таким же совпадением, как и при заклинании дождя.

Рэй и его команда доказали на примере исторических данных, что корреляция большинства активов объясняется лишь случайным совпадением. Многие казавшиеся незыблемыми убеждения были разрушены в ходе экономического коллапса 2008 года, когда синхронно просели почти все категории инвестиций. Оказывается, иногда их поведение коррелирует, а иногда нет. Поэтому, когда профессионалы пытаются найти баланс, надеясь, например, что акции будут иметь разнонаправленное движение с облигациями, речь идет об обычной лотерее. Однако эта ложная логика лежит в основе действий большинства профессиональных финансистов.

Рэй со всей очевидностью вскрыл некоторые зияющие дыры в традиционной модели распределения активов.Если бы он был профессором какого-нибудь уважаемого учебного заведения и опубликовал свои труды, его, возможно, выдвинули бы на Нобелевскую премию! Но Рэй предпочитает жить и работать в джунглях.

Во время беседы Дэвид Свенсен, отвечающий за инвестиции Йельского университета, сказал мне, что единственным ключом к успеху является нестандартное мышление.Следуя за толпой, вы лишаете себя всяких шансов. Постоянно слыша одни и те же советы, люди зачастую принимают их за истину. Но истина, а вместе с ней и успех обычно кроются в отходе от стандартов.

Вот еще один пример нестандартного мышления Рэя: «Тони, оглядываясь на прошлое, можно с абсолютной уверенностью утверждать, что для каждого вида инвестиций существуют идеальные условия, в которых он будет процветать. Другими словами, каждому овощу свое время».

Возьмем для примера недвижимость. Вспомните начало 2000-х годов, когда американцы (в том числе и те, у кого не было денег!) скупали все, что только попадалось под руки. И дело тут было вовсе не в низких кредитных ставках. В 2009 году кредитные ставки опустились еще ниже, вот только эту недвижимость уже невозможно было сбыть. Люди покупали дома, потому что цены на них росли чуть ли не каждый месяц, и никому не хотелось упускать такую возможность. Легенда в мире инвестиций Джордж Сорос говорил в 2007 году: «За последние шесть лет американцы набрали ипотечных кредитов больше, чем за всю историю рынка недвижимости». И это действительно так: за шесть лет было выдано больше кредитов, чем за всю предыдущую историю ипотечного кредитования.

В Майами и многих других районах на юге Флориды можно было внести предоплату за дом, а затем, пользуясь непрерывным ростом цен, продать его с хорошей прибылью еще до окончания строительства. Что люди делали со своими домами? Закладывали их и использовали в качестве своего рода банкоматов. Большие потребительские расходы стимулировали прибыльность корпораций и рост экономики. Сорос приводил поразительные цифры: «По оценкам бывшего председателя Совета экономических консультантов Мартина Фельдстейна, с 1997 по 2006 год владельцы недвижимости извлекли из нее более 9 триллионов долларов наличными».Чтобы лучше оценить ситуацию, можно добавить, что за шесть лет (с 2001 по 2007 год) жители США получили больше ипотечных кредитов (около 5,5 триллиона долларов), чем за всю предыдущую историю существования рынка недвижимости, насчитывающую более ста лет. Разумеется, долго так продолжаться не могло. Когда цены на недвижимость обрушились, период расточительства в экономике тоже закончился.

Какие условия могут способствовать росту цен на недвижимость? Инфляция. Однако в 2009 году начался период дефляции. Цены упали, и многие из заключивших договор ипотечного кредитования оказались на мели: их дома теперь стоили меньше, чем сумма задолженности перед банком. Дефляция обрушила цены на эту категорию активов.

А что можно сказать об акциях? Они тоже демонстрируют хорошую доходность в период инфляции. Высокие потребительские цены означают, что у компаний появляется возможность больше зарабатывать. А раз растет доходность компаний, повышается и стоимость акций. Это уже не раз доказано временем.

С облигациями совершенно другая история. Возьмем, к примеру, казначейские долговые обязательства. В период дефляции, когда банковские ставки снижаются, стоимость облигаций увеличивается.

Рэй открыл мне простую, но очень важную истину. Оказывается, существует всего четыре фактора, которые влияют на цену активов:

1. Инфляция.

2. Дефляция.

3. Рост экономики.

4. Замедление роста экономики или спад.

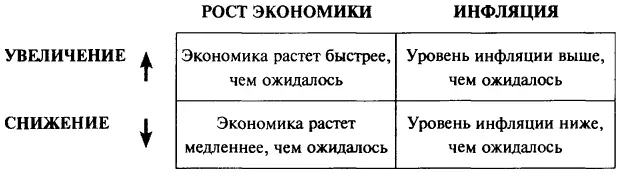

Таким образом, Рэй выделяет всего четыре типа условий, или экономических времен года, от которых зависит повышение или снижение доходности инвестиций (стоимости различных категорий активов). Правда, в отличие от природы, не существует определенного порядка, в котором они сменяют друг друга. Вот эти времена года:

Более высокая, чем ожидалось, инфляция (рост цен).

Менее высокая, чем ожидалось, инфляция (или дефляция).

Более быстрый, чем ожидалось, рост экономики.

Менее быстрый, чем ожидалось, рост экономики.

Если взглянуть сегодня на цену акции (или облигации), то она уже включает в себя ожидания (наши или рынка) относительно будущего. Рэй сказал мне: «Тони, анализируя сегодняшние цены, мы в буквальном смысле видим картину будущего». Другими словами, цена акции «Apple» содержит ожидания инвесторов относительно того, что рост компании будет продолжаться в определенном темпе. Именно поэтому нередко бывает, что акция падает в цене, когда компания объявляет, что ее рост (или доходы) в будущем прогнозируется ниже, чем ожидалось первоначально.

«Поведение того или иного актива в конечном счете определяется сюрпризами. Если нас удивляет быстрый рост экономики, это хорошо для акций и плохо для облигаций. Если же для нас сюрпризом становится снижение инфляции, то это хорошо для облигаций.

Но если существует лишь четыре потенциальных варианта экономических условий, то, по словам Рэя, надо разделить между ними по 25 процентов своих рисков. Он поясняет: „Я знаю, что для каждой категории активов существуют хорошие и плохие условия. Мне также известно, что за время жизни человека обязательно наступят катастрофические условия для той или иной категории. Так было всегда“.»

Рэй называет свою стратегию всесезонной, потому что в мире финансов есть всего четыре времени года, и никто не знает, какое будет следующим. При таком подходе его портфель готов к наступлению любого сезона, и он всегда защищен. Рэй объясняет: «Представьте себе четыре портфеля, каждый из которых содержит равную долю риска. Это значит, что я переживу любое время года».Ну разве не здорово? Мы пытаемся предсказать будущее, но это невозможно. Единственное, что мы знаем, — это то. что есть всего четыре потенциальных варианта развития событий. Используя такую инвестиционную стратегию, мы не надеемся, а абсолютно уверены, что всегда будем защищены, какое бы время года в экономике ни наступило.

Читать дальшеИнтервал:

Закладка: