Энтони Роббинс - Деньги. Мастер игры

- Название:Деньги. Мастер игры

- Автор:

- Жанр:

- Издательство:Попурри

- Год:2015

- Город:Минск

- ISBN:978-985-15-2734-8

- Рейтинг:

- Избранное:Добавить в избранное

-

Отзывы:

-

Ваша оценка:

Энтони Роббинс - Деньги. Мастер игры краткое содержание

Для широкого круга читателей.

Деньги. Мастер игры - читать онлайн бесплатно полную версию (весь текст целиком)

Интервал:

Закладка:

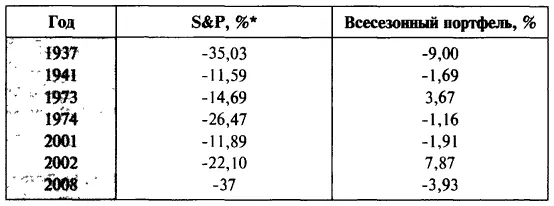

Самые крупные провалы начиная с 1935 года

* При реинвестировании дивидендов.

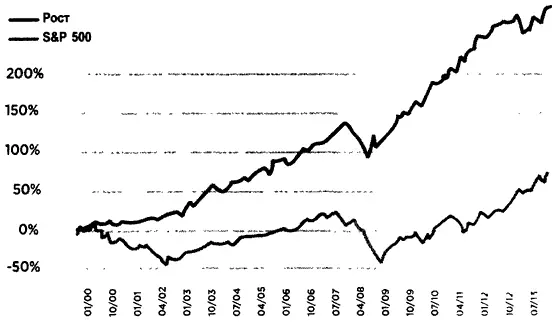

Если посмотреть, как вел бы себя всесезонный портфель по сравнению с рынком в недавнем прошлом, то обнаружится еще более заметная разница. С 1 января 2000 года по 31 марта 2014 года всесезонный портфель неизменно опережал по результатам рынок (S&P 500).В этот период мы пережили массу сюрпризов, о которых говорит Рэй: крах интернет-компаний, кредитный кризис, европейский долговой кризис, самое значительное единовременное падение цены на золото (28 процентов в 2013 году). Сюда же входит так называемое потерянное десятилетие с начала 2000 по конец 2009 года, в течение которого значение индекса S&P 500 оставалось на прежнем уровне. Взгляните на разницу в результатах.

Всесезонный портфель

Очень печально, что мы живем в такое время, когда средства массовой информации исходят слюной, чтобы затоптать любого, кто добьется успехов в какой-либо области. Похоже, наша культура возводит людей на пьедестал только для того, чтобы при каждом удобном случае свергнуть их оттуда. Независимо от того, о ком идет речь — о выдающемся спортсмене, бизнесмене или финансисте, — любое неверное движение, малейшая брешь в обороне используются для того, чтобы отыграться на них в полной мере и закидать камнями на телевидении и в интернете.

Меня до глубины души потрясло то, что всесезонная стратегия Рэя, на протяжении 30 лет демонстрировавшая сногсшибательные успехи, вдруг подверглась резкой критике, когда в 2013 году было допущено падение примерно на 4 процента. Всего 4 процента, а не тридцать семь, которые мы наблюдали у индекса S&P несколькими годами ранее. Не забывайте, что, исходя из исторических данных, всесезонная стратегия не застрахована от неудач. Ее цель состоит как раз в том, чтобы свести потери к минимуму. Давайте взглянем правде в глаза: вы можете принять решение сформировать такой портфель и в первый же год оказаться в минусе. Но никто не говорил, что вы каждый раз будете в выигрыше. Портфель рассчитан на то, чтобы обеспечить как можно более плавное движение вверх в долгосрочной перспективе. Было бы ошибкой судить о нем по одному-единственному году. Оценивать его, как и любую другую инвестицию, следует по многолетним результатам. На момент написания данной книги (середина 2014 года) пресса вновь поет хвалу Далио, так как к июню его всесезонная стратегия продемонстрировала рост на 11 процентов.

Почему средства массовой информации так накинулись на потерю 4 процентов? Для них не имело значения, что на протяжении пяти предыдущих лет, с 2009 по 2013 (включая и провальный год), всесезонная стратегия приносила в среднем по 11 процентов! Однако сам факт того, что пресса придала такое значение незначительному поражению как раз тогда, когда рынок пошел на подъем, показывает, какие большие ожидания были связаны с этой стратегией. К сожалению, в финансовой прессе оценка дается всегда только по последнему результату. Это просто смешно. Никто не обращает внимания на то обстоятельство, что клиенты Рэя десятилетиями получают невероятные доходы, о чем свидетельствует статья, опубликованная в 2011 году в журнале «New Yorker»:

«В 2007 году Далио предсказал, что бум на рынке ипотечного кредитования плохо закончится. Позже в том же году он предупредил администрацию Буша, что многие из крупнейших мировых банков находятся на грани неплатежеспособности. В 2008 году, который стал катастрофическим для многих конкурентов „Bridgewater“, его флагманский фонд „Pure Alpha“ продемонстрировал доходность в размере 9,5 процента после уплаты комиссии. В прошлом году этот показатель составил 45 процентов — самая высокая прибыль среди всех крупных хедж-фондов».

Как бы то ни было, всегда найдутся диванные критики, которые подвергнут сомнению любую предложенную стратегию. Мне очень нравится, что сказал по этому поводу доктор Дэвид Баббел: «Пусть они критикуют, а мы будем спать спокойно».

Когда речь заходит о всесезонной стратегии, у блоггеров всегда возникает главный вопрос: «Что произойдет, когда банковские ставки повысятся? Не упадет ли цена на государственные облигации и не повлечет ли это за собой потери для портфеля, в котором значительную часть составляют облигации?»

Вопрос вполне уместный, но свидетельствует о неполном понимании сути дела. Во-первых, нельзя забывать, что большая доля облигаций вовсе не говорит о том, что ставка делается исключительно на них. Портфель распределяет риски между четырьмя потенциальными временами года в экономике.

Идея Рэя состоит в том, чтобы строить планы не на попытках угадать, какое время года наступит в ближайшем будущем. Ведь все потери объясняются тем, что всевозможные сюрпризы застают инвесторов врасплох.

Действительно, в последнее время многие говорят о том, что следующий сезон будет отмечен быстрым ростом банковских ставок. Это и неудивительно, так как сейчас США переживают самый низкий уровень ставок за всю историю. Однако Майкл О’Хиггинс. автор известной книги «Победить „Dow Jones“» («Beating the Dow»), утверждает, что повышения ставок придется еще подождать, так как в истории было немало случаев, когда Федеральный резерв удерживал их на низком уровне длительное время: «Большому количеству инвесторов, которые считают, что процентные ставки неизбежно повысятся в следующем (2014) году, следует напомнить, что Федеральный резерв США на протяжении 22 лет подряд — с 1934 по 1956 — удерживал их на уровне ниже 3 процентов».

Нынешние низкие ставки были установлены Федеральным резервом в 2008 году, и никто не может с уверенностью сказать, как долго они будут оставаться на этом уровне. В начале 2014 года, когда все ожидали их повышения, они, наоборот, снизились, что вызвало скачок цен на американские облигации (напоминаю, что при снижении банковских ставок цены на облигации растут).

Чтобы это понять, необходимо заглянуть в историю и посмотреть, что происходило бы со всесезонным портфелем в то время, когда банковские ставки непрерывно стремились вверх. После долгого периода низких ставок в 1970-е годы начался стремительный рост инфляции. Но несмотря на то, что процентные ставки рванулись вверх, для внесезонного портфеля провальным оказался бы только один год, а средний показатель доходности за указанное десятилетие составил бы 9,68 процента.Сравните это с индексом S&P, который в 1973 году потерял 14,31 процента, а в 1974-м — еще 25,9 процента, в результате чего общая сумма потерь составила 40,21 процента.

Читать дальшеИнтервал:

Закладка: